55

77

宝宝方案 | 给宝宝配置保险需要注意什么?附三套方案

2019-07-09 11:25:19

3点赞

17收藏

0评论

很多爸妈给宝宝买保险时是盲目的,往往花了很多钱买保险,结果真正需要时却发现买的保额不够,该买的保障没买,钱花出去了依旧缺乏保障。

宝宝的保险究竟应该如何配置呢?

接下来我们来看看给宝宝配置保险是需要注意什么地方。

一、意外保障是基本

意外险孩子学走路开始就可以买了,为什么呢?因为宝宝年纪小,很多事情是无法进行自我判断的,这个阶段的宝宝在日常生活容易发生意外事故。

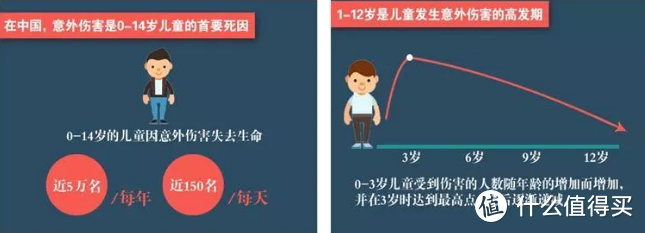

从下图我们也不难看出,意外伤害已成为我国儿童的首要死因,同时1-12岁是意外伤害的高发时期。

因此,建议宝爸宝妈们还在精心挑选其它保险产品前,可以先给宝宝买一份意外险以防万一。

意外险选购小技巧:身故伤残保额要充足,附加意外医疗就最好;预算不够选短期,预算充足长短搭配。

二、重疾险+百万医疗

重疾险和百万医疗是一个相辅相成的产品,二者都是保障大病的,也就是说保障的是比较严重、需要花费较多钱也不一定能治好的疾病。这种疾病我们一般称之为“重大疾病”。如果不幸罹患重疾,家庭除了要负担每日高额的医药费、治疗费,还有对患者的护理费、营养费、甚至是家庭有收入人群的误工费。

而重疾险的出现,主要是为了弥补除了患者直接治疗费用外的保障缺口。百万医疗险本质是报销型的医疗险,用以覆盖高额的治疗费用。

因此,我们才说重疾险和百万医疗险好比人的左右手,各有用途。

重疾险选购小技巧:预算有限先保证保额充足再选择较长期的

百万医疗险选购小技巧:一张保单签越长,越放心

三、普通住院+门诊医疗险

有的家长可能觉得孩子平时容易生小病,最好有保险可以帮忙承担一点平时看小病的开销。普通住院险和门诊医疗险的存在,就是解决这种日常生活中小病小痛的医疗费用报销。

那么究竟怎么选呢?顾名思义,住院险主要就是报销小病小痛住院的情况;而门诊险则是报销一些去门诊挂号看病的费用。

普通医疗险选购小技巧:按需选择,体质较弱、有预算可都买,保障更齐全。

四、教育基金

孩子的教育支出从TA落地的那天起,似乎就是一笔遥遥无期的账。

如果孩子出生后只需要勒紧点裤腰带,未来孩子18岁成年那刻起,在TA教育资金这件事情上,就能够不用操心,也能早点解放自己为孩子孩子教育支出操碎的心。何乐而不为呢?

教育金选购小技巧:先保障后理财,稳定投资不可少。

五、不同预算的推荐宝宝方案

每个家庭情况都千差万别,能够给宝宝买保险的预算也不同。

为了方便大家更容易给宝宝选保险,下面给大家出3个方案参考一下。

*17周岁内的宝宝都可参考以下方案,根据预算来进行选购。

方案一:预算500元左右

方案解析:

由于宝宝年纪较小,购买重疾险相对便宜很多。在预算有限的情况下也可以先买个重疾险,防范风险。意外险作为必需品也加入其中,同时该方案医疗部分保障缺失,故选择小病住院的医疗险作为补充。

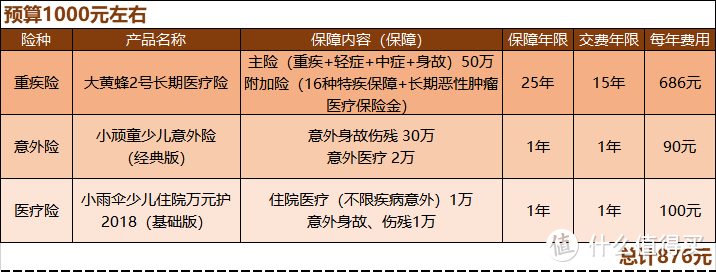

方案二:预算1000元左右

方案解析:

此方案预算是上个方案的一倍,故重点提高重疾部分的保障:将主险(重疾+轻症+中症+身故)部分的保额调高,同时增加附加特定疾病和恶性肿瘤医疗的保障。

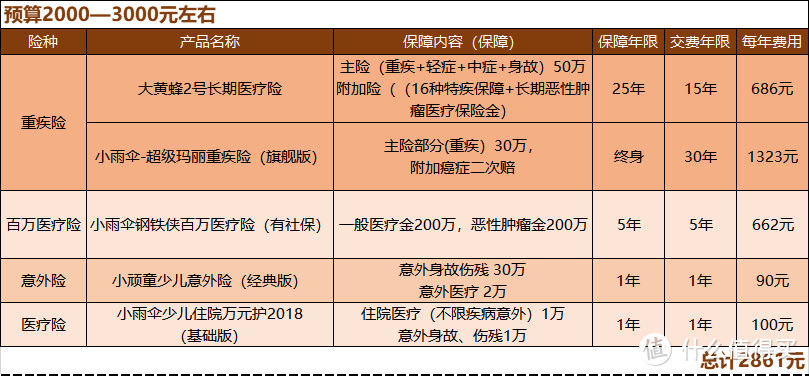

方案三:预算2000元~3000元

方案解析:

此方案预算已相对充足,有了更多可选项。部分爸妈打算选择终身的重疾险在此预算下也是可行的。

得了重疾除了需要重疾险的一次性给付额作为灵活使用资金,预算允许下是建议搭配百万医疗险,来报销各种治疗费用;所以此方案加了这个部分。

而小病住院的医疗险,可以根据宝宝的身体体质来进行选购。