7

15

保险这样买,可以帮你节省30%~50%的保费

2019-10-16 14:09:17

1点赞

7收藏

1评论

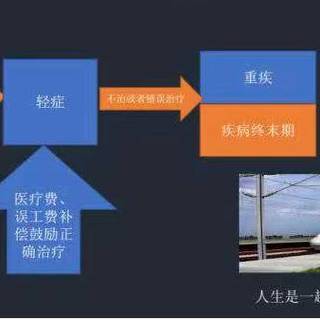

再有几个月,第一批90后就30岁了,他们陆续替代父母成为家庭的支柱,害怕的事情很多,稍一出错,感觉人生就会坍塌。

保险,好像突然被意识到是掉在他们眼前系着安全感的一根绳,他们一伸手便抓住了,而且有些人越抓越紧。

不断上涨的不只有物价,还有不断觉醒的保险意识,购买保险的主力大军主要集中在25岁到35岁,他们有着共同的特点:独生子女,家境普通,在大城市打拼,且工作压力大。他们被唤醒的保险意识,要么是因为周围有同事或者亲朋生病,无钱看病;要么是因为身处互联网、销售等行业,加班严重,患病比例高。

但也有很大一部分“年轻人”想要买保险,然而因为身上背负着沉重的经济压力而买不起保险。

的确,你听说过的保险,是真的贵!

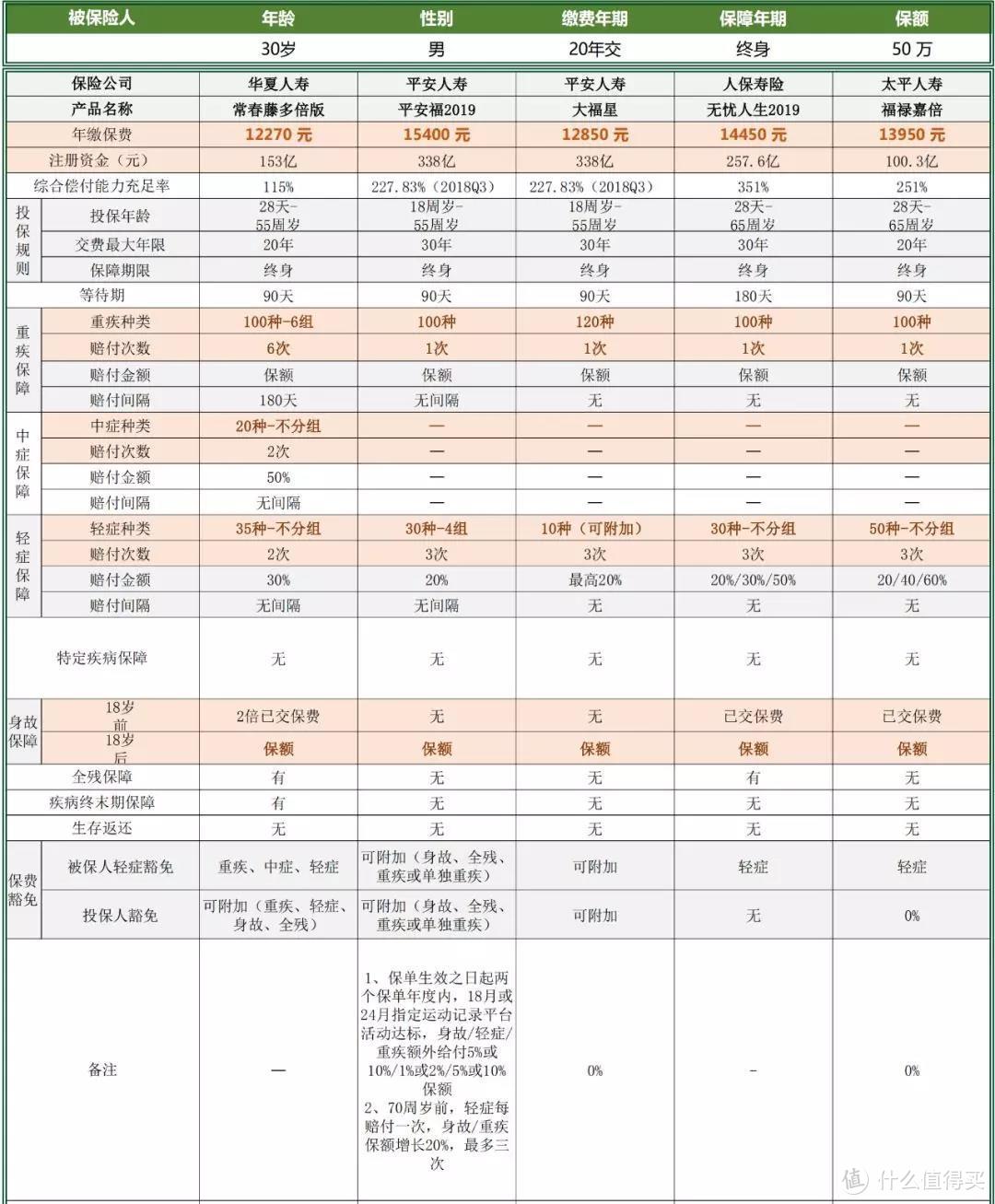

举个例子,如果一位30岁男性,想要购买一份保额50万的重疾险,分20年缴费,那市面上的比较当红的产品,要花多少钱呢?

下图列举了市面上销量比较多的保险开门红产品,分别是:

平安人寿的平安福2019、大福星

华夏人寿的常春藤

人保寿险的无忧人生2019

太平人寿的福禄嘉倍

供君参考哦~

通过上图,我们清楚地看到,想要获得一份重疾保障,动辄每年就要缴费上万元。这无疑会给很多本身就承担着家庭责任的年轻人造成沉重的经济负担。

但是这个年龄段的“年轻人”,承担着家庭支柱的角色重担,养育儿女,房贷车贷,升职就业,赡养父母…承担着身心双重压力,是最需要保障的时候。

到底怎样才能花更少的钱,买到完善的保障?

【大V说保】来为你指点迷津!

如果经济条件有限,但是又承担着家庭支柱的角色,必须购买保险,保障家庭支柱的收入来源才能保得住家庭的稳定。

重疾险可以选择保障到70岁,则保费会降低到自己可以承受的范围。

产品可以选择线上产品,虽然可能是你没听说过的“小”保险公司产品,但大家都受着银保监会的严格监管,都是经过审核,备案过的、可在银保监会网站上查询到的产品,不过是因为广告投入少等等因素,才会价格更便宜,保险行业可不存在“便宜没好货”的说法。

同样拿30岁男性,想要购买一份保额50万的重疾险,分20年缴费举例,那如果大V来帮你推荐,会选择这样一款产品,保障疾病165种,保障重疾100种,中症25种,轻症40种:

1、重疾保障到70岁,年缴保费仅需5100元,

2、重疾保障到终身,年缴保费8300元。

同等保额、同样年龄,保障到终身,保费远比平安福、大福星等开门红产品低得多。

比价格最高的平安人寿的平安福2019,低了7100元!

比价格最低的华夏人寿的常春藤,低了3970元!

保费虽然低得多,保障的疾病种类并没有减少,足以满足家庭支柱保障所需,所以,在同等保额、同等保障情况下,选择性价比更高的产品又能为生活压力减负,低保费,高保额,这样的产品难道还不足以让你心动吗?

达人小小值

校验提示文案

达人小小值

校验提示文案