148

73

正确的理赔姿势是啥(下)

2017-12-13 18:48:06

5点赞

37收藏

5评论

接着小诺的上一篇文章,继续给大家讲讲正确的理赔姿势,今天主要讲的是:案例分析以及保险公司的理赔时效。

四、实际案例分析

五、保险公司的理赔时效数据

六、总结

四、实际案例分析

和大家分享两个真实案例,出于对案件中相关人物的隐私保护,案例中出现的人名均为化名,时间和地点均已修改。

1.案例一

2010年5月,小明在某保险公司给自己购买了一份人身保险。保险责任包含身故责任,基本保险金额为50万元人民币。

合同约定:在保险期间内,若小明因意外伤害身故或因疾病身故,保险公司将按身故之日的保险金额给付身故保险金;自保险合同生效之日起两年内自杀的,保险公司不承担给付保险金的责任,返还保单现金价值,合同终止。

投保后,小明按时交纳了保险费。2011年8月,小明确诊为抑郁症,一周后,小明被发现死于居住的宿舍院内,经过法医鉴定“系高处坠落死亡”。

小明死后,受益人要求保险公司支付保险金。

保险公司的理赔人员到现场勘查后发现,小明坠落大楼的天台、楼层围栏均有1.3米高,围栏完好无损,非主动攀爬无法坠落大楼,由此推断出她不是意外身故。公安机关未对此事件立案侦查,可证明小明非他杀身故,再结合小明死前患有抑郁症的诊断证明,理赔人员推定出小明为自杀身亡,根据保险条款中的免责条款,返还保单现金价值,合同终止。

案件结果:终审判决保险公司赔付50万元身故保险金。

小诺分析:

在上面这个案例中,双方的观点是:

1)受益人认为小明在保险期间内死亡,且不属于自杀行为,应该获得赔付。

2)保险公司认为小明在死亡前一周被诊断出抑郁症,通过围栏高度推断出,除非主动攀爬围栏,否则无法坠落大楼,推定小明身故属于自杀行为,拒绝赔付。

·争论焦点:小明身故是否属于自杀行为。

根据我国《保险法》规定:以被保险人死亡为给付保险金条件的合同,自合同成立或者合同效力恢复之日起二年内,被保险人自杀的,保险人不承担给付保险金的责任,但被保险人自杀时为无民事行为能力人的除外。

同时还规定:

首先,由于保险事故本身的复杂性,应当按公平原则分配索赔方与保险公司的举证责任。

由于保险金请求权人自身的专业素质有限和保险事故本身的复杂性,一味要求保险金请求权人提供完备的证明和资料,有悖公平和诚信原则,也不符合《保险法》优先保护被保险人的原则。

在保险合同诉讼案件中,被保险人或受益人应就其对保险人支付保险金请求权所依据的事实提供证据加以证明;而保险人则对其拒付被保险人或者受益人保险金所依据的事实提供证据加以证明。

在上述案件中,是保险公司举证。

但保险公司由小明身故前一个星期被诊断患有抑郁症,而且墙高1.3米,只有通过主动攀爬才可实现高空坠落的情况就推出小明是自杀,在逻辑上是有缺陷的,这只能算是一种推断,不能够成为有力的证据。

保险公司无法给出有力证据证明小明系自杀身故,应该赔付身故保险金。

2.案件二

2015年6月,小红在校内活动中,于校门口不慎被校内某老师的汽车撞倒,经司法鉴定,小红的伤残程度为九级残疾。由于小红是在校内受伤,公安机关认定不属于道路交通事故,因此未出具道路交通事故认定书。

肇事车投保了机动车交强险和商业第三者险,其中商业第三者险的保额为50万元。事故发生后,某老师先行垫付了4.5万元,校方垫付了1万元。之后,各方都不愿再赔偿。

小红的家长认为:某老师违反校园安全规定,将机动车开入校园,且行驶速度过快,在遇到紧急情况时采取措施不力,造成小红受伤,应当承担全部赔偿责任。

另外,小红是无民事行为能力人,在学校上学期间受到人身损害,校方应当与某老师承担连带责任。肇事车投保的保险公司在其承保范围内,应该向受害者直接支付保险赔偿款。

案件结果:法院判决保险公司赔付小红12万元,某老师赔付小红6000元。

小诺分析:

在上面这个案例中,各方的观点是:

1)某老师认为:由于车辆投保商业第三者险50万元,保险公司应该向小红赔偿。

2)校方认为:校方与此案无关,肇事人为某老师,应该由某老师赔偿。

3)保险公司认为:此事故不属于交通事故,不承担赔偿责任。

·争论焦点:由谁给小红赔偿。

对于此案,法院的司法解释为:对同时投保机动车交强险和商业第三者险的机动车发生交通事故造成损害的,先由承保交强险的保险公司在责任限额范围内予以赔偿;不足部分,由承保商业第三者险的保险公司根据保险合同予以赔偿;仍有不足的,依照《道路交通安全法》和《侵权责任法》的相关规定由侵权人予以赔偿。而机动车在道路以外的地方通行时引发的损害赔偿案件,可以参照适用上述解释的规定。

§首先,校园的道路属于机动车道路意外的通行地方,小红可以向保险公司提出赔付申请;

§其次,小红属于无民事行为能力人,受到某老师的侵害,如果保险公司赔偿出现不足时,应该由某老师承担责任。

§最后,校方因为未尽到管理职责,如果保险公司补偿不足,也应该承担补偿责任。

五、保险公司的理赔时效数据

提交了资料之后,当然我们都希望能尽快顺利的获得赔付,那么,各家保险公司的理赔时效怎么样呢?

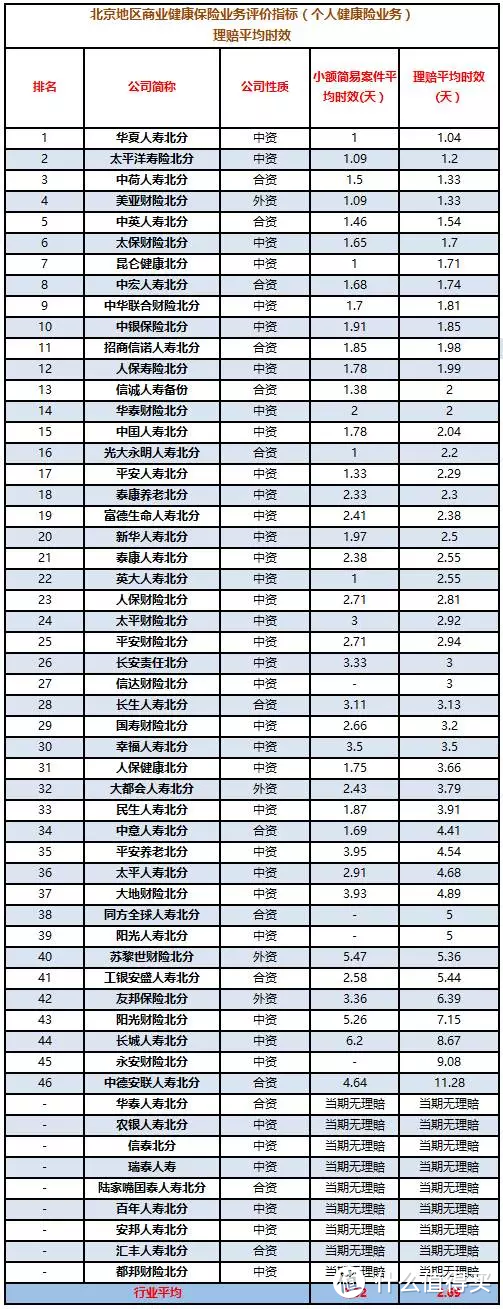

2017年8月,北京保险行业协会披露了北京地区经营个人健康保险的各保险公司过去一年的理赔时效数据,列出来给大家看看:

北京地区商业健康保险业务评价指标(个人健康业务)理赔平均时效:

1.数据说明

统计期间:2016年7月1日-2017年6月30日

数据来源:北京健康保险信息平台,限结案日期在统计期间内的个人保单的健康险理赔案件,未统计团体理赔案件。

理赔平均时效(天)=过去12个月所有已决案件的总理賠天数/过去12个月已决案件数。

小额简易理赔案件指赔付金额小于或等于人民币3000元的无调查案件,此类案件占总理赔案件的8成左右,受众面广泛,所以作为一项单独指标统计。

2.各家公司理赔时效数据分析

上述数据我们可以从以下几个方面进行分析:

1)平均理赔速度,小额理赔案件时效和整体评价时效差异不大,主要体现在公司间差异

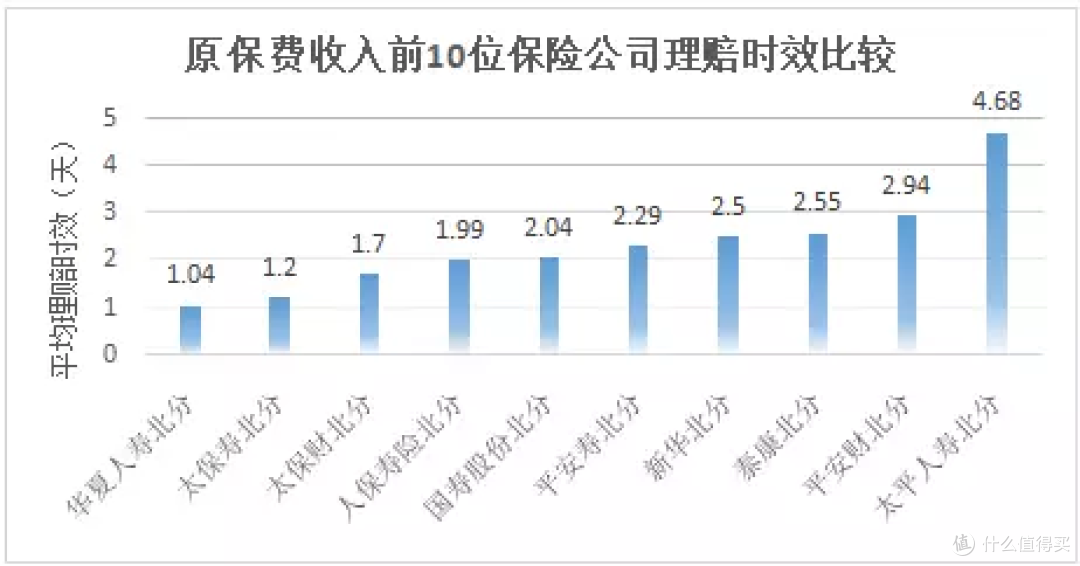

行业理赔平均时效为2.69天,行业小额简易案件理赔平均时效为2.32天,整体差异不大,更主要的是体现在公司之间的理赔时效差异。

整体理赔时效,华夏人寿、太平洋人寿、中荷人寿公司北分整体最快,基本上一天就赔了。

而阳光、长城、永安财险和中德安联人寿北分理赔时效慢,平均需要等上一周以上。

对于小额案件理赔时效,美亚财险、昆仑健康、光大永明、英大人寿表现突出,平均一天完成赔付。

(按北京健康保险信息平台的定义,小额案件指的是赔付金额不超过3000元的无调查案件,也就是说基本上是医疗险或特定意外险。)

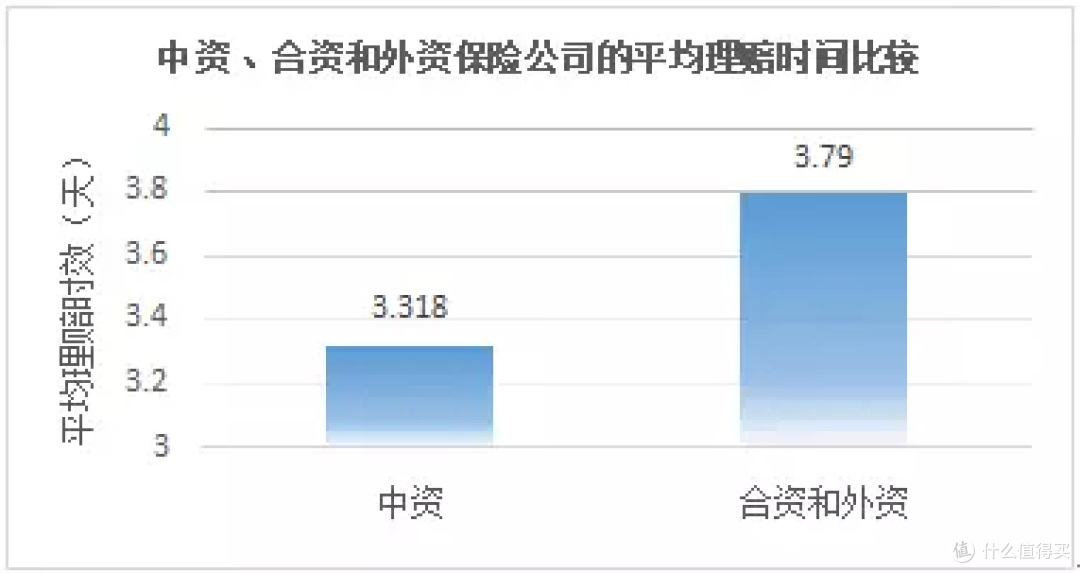

2)外资公司和中资公司比较,中资公司理赔时效有优势

中资公司整体理赔时效好于外资/合资公司。

而外资/合资公司中明显拖后腿的要数中德安联人寿北分和友邦保险北分。

3)保费规模较大的保险公司,理赔时效相对较好

因为仅对北京地区的个人健康险业务进行比较,很多小型保险公司的理赔数据比较少,很可能因个别疑难赔案影响整体理赔时效。

小诺用北京地区原保费规模排名前10名的保险公司(实际统计时安邦人寿保费规模第1,但未统计理赔时效,故实际统计保费规模2-11名的公司)的平均理赔时效数据进行比较,发现有8家公司优于行业平均水平(除平安财、太平人寿低于行业水平),这10家公司平均理赔时效为2.29天,优于行业平均水平2.69天。

注:由于无北京市各保险公司健康险保费细分数据,故使用北京市保险行业监管委员会公布的2017年1-7月的北京市各保险原保费收入数据,取除安邦人寿(无理赔时效统计)外保费排名2-11名公司理赔时效

小诺在这里要提醒大家,以上理赔时效的统计只是一个平均数,而且这个数值取决于过去12个月实际赔付的案件数(可能也包括拒赔的情况),而且这还只是北京分公司的数据,各个地区还是有差异的。

具体到个人来说,某一个案件的理赔速度还是要看案件实际情况,比如资料是否齐全、索赔金额的大小、案件的复杂程度等。

六、总结

关于理赔,先说这些,这个系列写到这一篇,基本上也涵盖了保险产品选择、购买、理赔各个环节了,整体大的介绍和原则指导算是结束了,但是在其中还有很多细小的点是可以展开的,小诺之后还会继续写文章来说,好了,给我爱的鼓励吧,小诺码字去了~有任何问题可以留言哦~

RobertJIN

校验提示文案

值友8675528522

校验提示文案

值友8675528522

校验提示文案

RobertJIN

校验提示文案