31

32

你买的百万医疗险,扣除了免赔额之后,真的可以100%报销吗?

2022-07-21 15:01:04

1点赞

35收藏

3评论

前言

现代人越来越关注身体健康,大多数人都具备了一定的风险意识。买保险是给自己提供一个保障,分担/规避家庭经济风险,避免生了大病看不起,或者是获取一定的经济补偿。

现行的社保制度下,医保只报销一部分的医疗费用,医保之外的费用则需要自己承担。

自2015年以来,百万医疗险旧瓶换新装,经过6年多的快速发展,覆盖人群已经上亿。

购买百万医疗险的初衷,是抵御疾病,尤其是大病带来的经济损失风险,解决“看病贵”、“看病难”的实际问题。

“一年几百块,保额几百万。”

“一顿饭钱换百万医疗保障。”

“不限医保目录、年可报销限额过百万。”

价格真心不贵,听上去就很不错。

超过1万的部分,保险公司全赔了吗?

你买的百万医疗险,扣除了免赔额之后,真的可以100%报销吗?

别傻了!

其实,越来越多的人意识和真实感受到,百万医疗险并不能真正解决“看病难”,而实际上,也没有完全解决“看病贵”。

为什么会这样呢?

图片来源于网络,侵删

图片来源于网络,侵删

一、百万医疗险的宣传

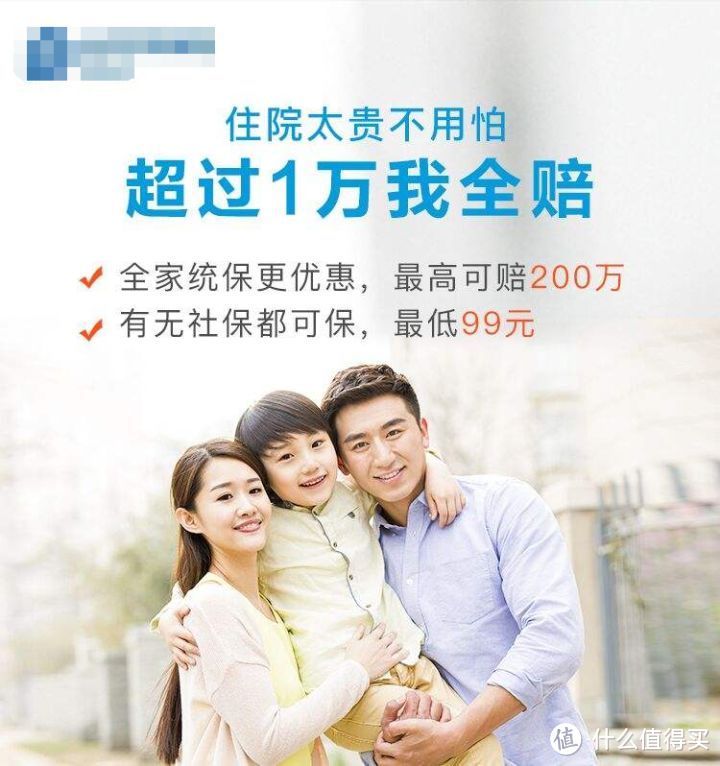

一年几百块,就能报销上百万医疗费,抗癌药、自费药都能管,百万医疗险深受消费者的喜爱。下面的图片/截图,分别来源于保险公司宣传图片、官网介绍和自媒体大V的文章:

某百万医疗险宣传图片

某百万医疗险宣传图片

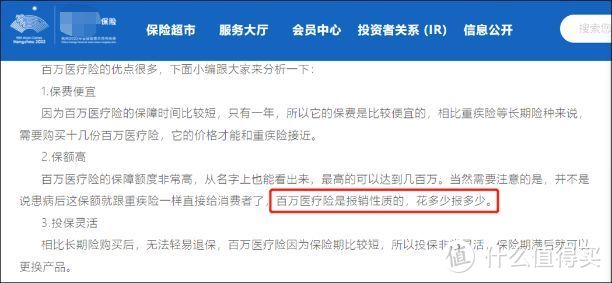

某保险公司官网截图

某保险公司官网截图

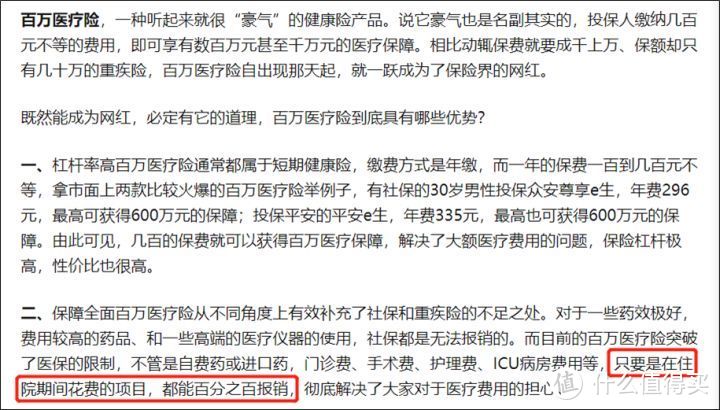

某大V公众号截图

某大V公众号截图

那么,真实情况是这样的吗?

二、百万医疗险到底保障了什么?

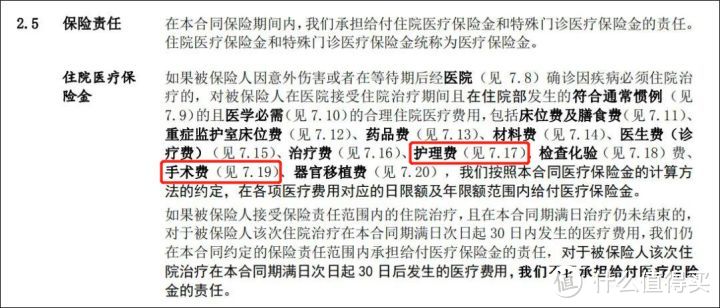

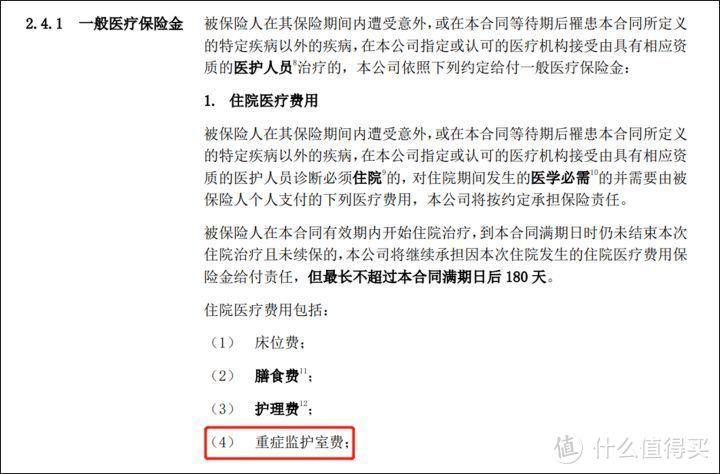

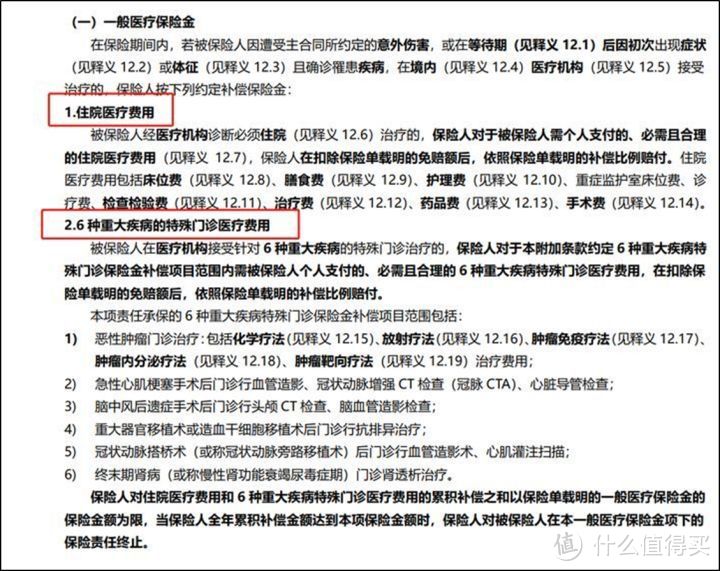

住院医疗是百万医疗险的核心保障,此外还包括门诊医疗的相关保障。住院医疗和门诊医疗则组成了百万医疗险的基础保障,而增值服务旨在增强产品竞争力。

1.住院医疗

住院产生的费用,在医保报销完以后,扣除掉免赔额(多数为1万元),剩下的费用可以报销。这里包括了床位费、药品费、膳食费、治疗费、检查检验费、手术费、加床费、诊疗费、救护车使用费、护理费等等。

2.门诊医疗

门诊医疗责任主要包括特殊门诊(包含门诊手术)和住院前后门急诊2项。

特殊门诊包含肾透析、门诊恶性肿瘤治疗(化疗、放疗、肿瘤免疫疗法、肿瘤靶向疗法)、器官移植抗排异、以及门诊手术(如白内障手术、乳腺纤维瘤切除、白内障手术、脓肿切开引流术等)治疗费。

住院前后门急诊一般是指住院前7天,后30天产生的门急诊费用(包括门诊的检查、诊断、治疗费用)。

3.增值服务

百万医疗险通常包含了各项医疗增值服务,其中恶性肿瘤特药保障和质子重离子医疗费用这两项增值服务基本上是写进合同条款的,另外还有如住院垫付/直付、绿通、二次诊疗、专家会诊等等。

图片来源于网络,侵删

图片来源于网络,侵删

三、哪些地方会有坑?

百万医疗险看似保障非常齐全,高于免赔额部分医疗费用可以“100%报销”,但实际上,很多产品会在各类保障和增值服务上耍了心眼。本篇,我们先从基础保障方面来深扒一下。

1. 住院医疗偷工减料

住院医疗是百万医疗险的核心保障。但是,住院医疗费用,在经过社保报销,扣除免赔额之后,就能百分百报销吗?

非也,非也。

护理费、诊疗费、医生费、检查检验费这些,各个产品条款上差异不大,略过不提。但其他的住院医疗费用则大有不同。比如,有的百万医疗险在条款里却没有明确记载重症监护费、麻醉费、救护车费等等,没有写进条款,那么到时候就无法报销。而更多的是在条款、释义、免责等不同的地方巧妙地对药品费、治疗费、手术费等进行了限制。

(1)膳食费

严格一点的是只包含“作为医院内部专属部门”的食堂:

现在的医院,应该没有多少家还设立专门的食堂部门了吧。好一点的是外包的食堂也能按比例报销:

(2)床位费、加床费、重症监护室床位费

床位费大多数产品的定义都是指被保险人住院期间实际发生的、不高于双人病房的住院床位的费用(不包括单人病房、套房、家庭病床)。特需部/国际部医疗的高级病房不在讨论范围。

二级及以上公立医院普通部的床位费一天也就几十到小几百元不等,所以有的百万医疗产品床位费日限额1000,其实没有太大意义。

加床费主要是给儿童的监护人或者哺乳期的婴幼儿的报销的,有的产品有,有的产品没有,这一项对百万医疗险整体的保障或性价比方面没太大影响。

重症监护室床位费同上。

(3)药品费

药品费并不是100%报销的,会有一些限制。

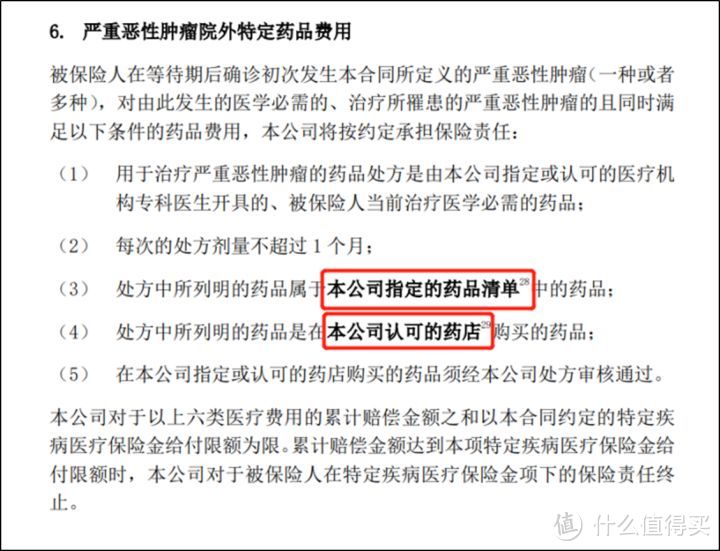

药品费关键更在于特药的保障上,几乎所有的百万医疗险都覆盖了特药保障,或者可以附加。但是,我们需要特别留意的是外购药是否能报销,以及长期医疗险的特药保障(或附加险)的续保条件是否跟主险一致。

① 外购药的报销

由于百万医疗险一般只能报销医院内产生的治疗费用,而很多天价药,在医院内是无法购买的,需要在院外单独购买。

即便目前很多治疗癌症的靶向药已经纳入了医保,但这些救命药在各大医院普遍缺货买不到,要么就是不会给你开,只能在药房自费购买。

这种情况十分常见,很多在医保目录的高价药都在医院里消失了。

原因在于目前我国实行的医保体制下,各地的医保局会对医疗机构有考核内容,一个是药占比,医院看病药品的费用占总费用的比重不能过高;第二个是医保控费,对总额进行控制,一个医院一年使用的基金总量不能超过多少。

这会是一个长期存在的矛盾,期待马上能解决不太现实。

回到百万医疗险,现在虽然越来越多产品在投保页面或条款写明了外购药保障,但到底保不保,还得看条款,甚至,还得电话咨询保险公司才清楚!

比如说,下面这个药品费的定义,是不保外购药的,购买前一定要特别注意!

看一下9.4指定医疗机构的释义:

指定医疗机构,只包含了二级及以上公立医院,这里玩了一个小花招。

下面这个,则是非常明确地把不保外购药写入了条款:

而能保外购药的条款,通常是这样的:

注意:绝大多数百万医疗险的外购药保障只限于抗癌特药,极少极少产品的外购药保障包含有非癌特药,但需要保险公司预授权同意;有外购药保障的,一定会有指定的药品清单,并基本会指定药店。

② 特药保障的续保条件

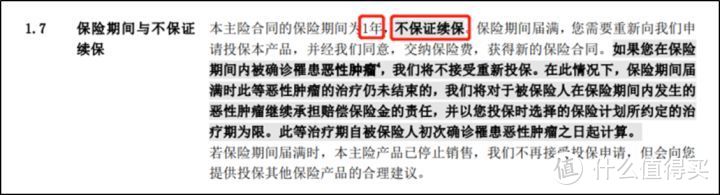

1年期百万医疗险的特药保障的续保条件,通常跟主险相同,在此略过。中长期医疗险(5年~20年保证续保)的特药保障的续保条件如何呢?

与主险捆绑的特药保障,它的续保条件通常不会在条款中再做特别约定,即跟主险一致。

而作为单独的可选责任时,特别要注意特药保障的续保条件。比如下面这款长期医疗险,它的可选责任特药保障附加险是不保证续保的:

(关于特药保障,包括特药清单、指定医院、续保等等,之后会再写一篇更深入的文章,限于篇幅,这里暂时略过。)

(4)治疗费、手术费

治疗费是不包括物理治疗、中医理疗及其他特殊疗法费用的。在手术费方面,各保险公司则差不多。

但我们更需要留意的是医用耗材,在住院医疗里时,药品费和医用耗材的费用才是无底洞。同时,耗材保障也是最容易被人忽略的一项。

医用耗材主要包括主要包括医用一次性消耗器材和医用器械两大类。

来看下面这款百万医疗险的医用耗材保障情况:

上图中,材料费(7.14)手术费(7.19)这两项和医用耗材有关,先看看7.14:

就这?材料费只是一次性敷料的费用?那不就是纱布、棉签、绷带?

再看看7.19:

好吧,又要转到7.56:

看起来好像没什么问题。

大概了解一下:心肺联合复苏,即ECMO(人工肺)开机当天的费用大约就在7万左右。而启动费用就去到了6万元,主要指一个套包的耗材费用,包含体外套包(离心泵头、管道和膜肺,价格为4.5万元)和体内穿刺套包两部分。

根据上面的条款,人工肺需要用到的耗材是不赔的。

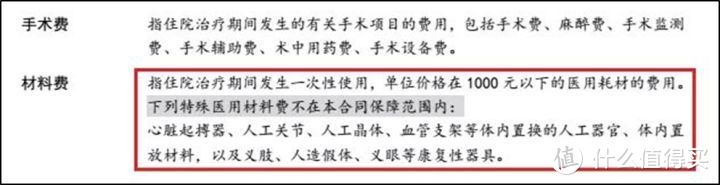

也有简单粗暴的,直接在条款中明确定义了材料费,并且不报销单价1000元以上的材料以及人工器官。

不报销单价1000元以上的材料以及人工器官的条款

不报销单价1000元以上的材料以及人工器官的条款

只有在条款中列明,重症监护室费用、设备使用费、手术费(包含手术设备费、手术材料费、手术检测费等)包含在内,那么ECMO这些昂贵费用才属于医疗险报销范围。

比如下面这款医疗险的条款:

保障齐全的手术费条款

保障齐全的手术费条款

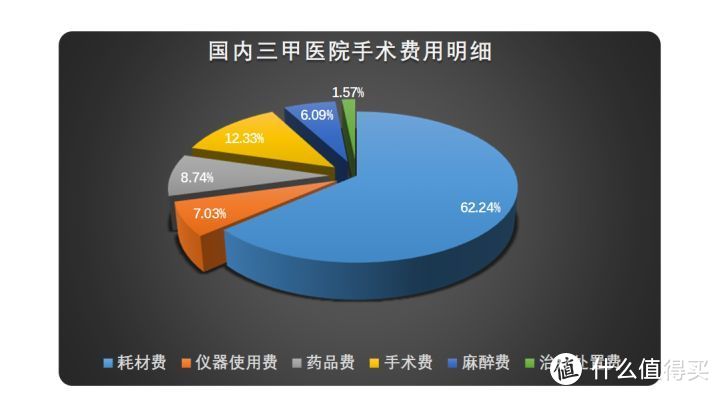

再来了解一下关于手术费用明细,2013年的数据,虽然过去很久了,还是有一定的参考意义:

(数据来源:大型三级甲等医院2013年639例住院手术患者的收费清单《手术医疗收费结构比例分析及对策探讨》朱崇光 )

(数据来源:大型三级甲等医院2013年639例住院手术患者的收费清单《手术医疗收费结构比例分析及对策探讨》朱崇光 )

整个手术费用中,耗材占了60%以上。

值得注意的是,还有些医疗险规定人工器官类的相关费用属于责任免除范畴。

人工器官类的相关费用免责条款

人工器官类的相关费用免责条款

不过,对于器官移植的手术费用,所有产品都是不包括器官本身和获取器官过程的费用的。

(5)救护车使用费

大多数产品都有救护车使用费这项保障,一般仅限同城医疗运送,也有产品不限制。

仅限同城医疗运送的救护车使用费条款

仅限同城医疗运送的救护车使用费条款

未做限制的救护车使用费条款

未做限制的救护车使用费条款

救护车使用费并不是非常重要,毕竟也花不了多少钱。但是,依然有产品把这一项给“省略”掉了。

没有救护车使用费的医疗险条款

没有救护车使用费的医疗险条款

2.门诊医疗偷工减料

下面这款产品,门诊手术保障缺失,不保障门诊手术!

不保障门诊手术的医疗险条款

不保障门诊手术的医疗险条款

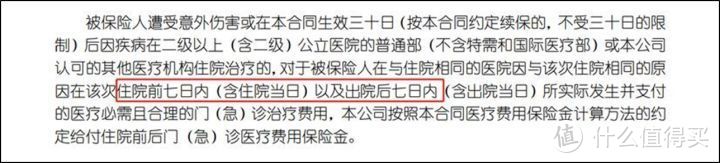

常见的住院前后门急诊是保障前7天后30天,而一些优秀的产品,已经将这项责任扩展到前30天后30天。但依然有一些“死性不改”的,只保障了前7天后7天:

图片来源于网络,侵删

图片来源于网络,侵删

四、写在最后

想不到,这么烧脑的文章,你居然看到了最后!

本篇主要从基础保障上来解析百万医疗险的种种陷阱,你买的百万医疗险,并不会在扣除免赔额之后,就可以100%报销了的。

希望通过一份百万医疗险,就可以解决大病治疗过程中所有的开销,这是不现实的。先不说住院之后的术后康复费,营养费等等,就连最基本的药品费耗材费这些,也会因为各种原因都是难以购买和报销。

但是,这并不等同于百万医疗险不重要!认真阅读条款,了解清楚各项保障是否有缺失?投保门槛、保障责任、续保条件、增值服务、免赔额和免责条款不能单一看,都需要综合来评估。这些存在的问题是否是关键风险?是否可以接受?根据自己的实际情况进行取舍,才是选购一款医疗险产品唯一有效的方法。

图片来源于网络,侵删

图片来源于网络,侵删

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。

×

哈哈哈9527

校验提示文案

哈哈哈9527

校验提示文案