8

8

从小孩出生到结婚生子,养大一个娃要多少钱?怎么储备未来教育金

2022-08-31 14:29:50

0点赞

0收藏

2评论

前几天看到一份报告,不得不感慨,现在养个孩子的成本实在太高了。

《中国生育成本》报告里说,

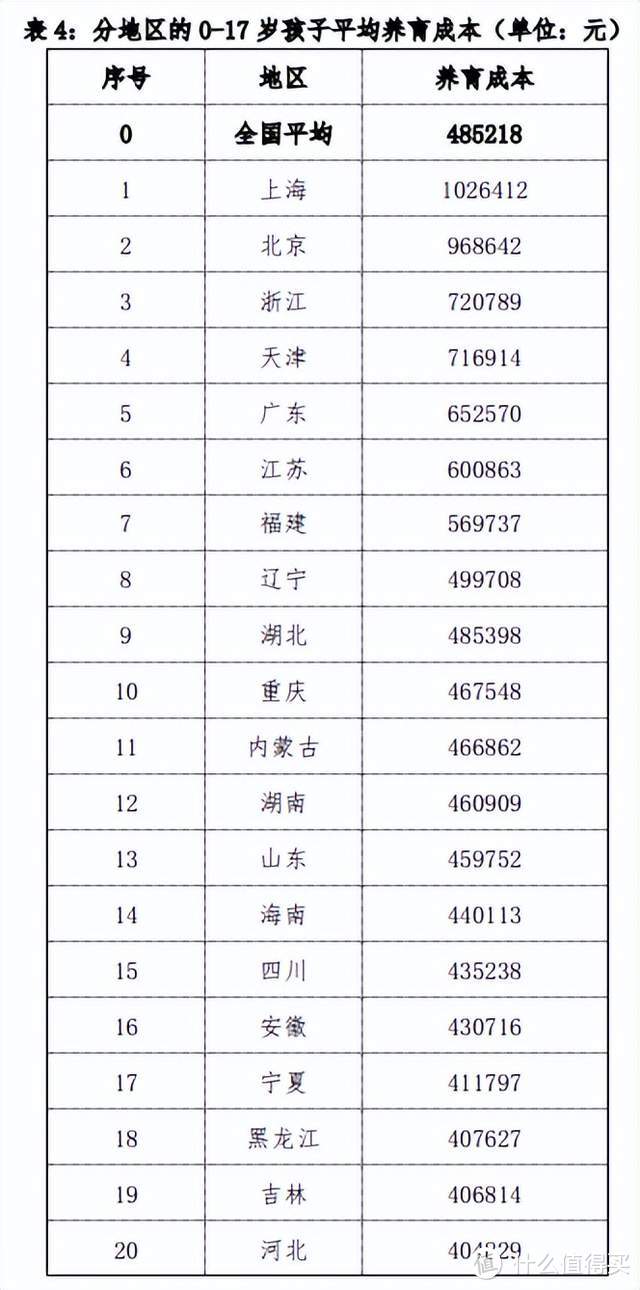

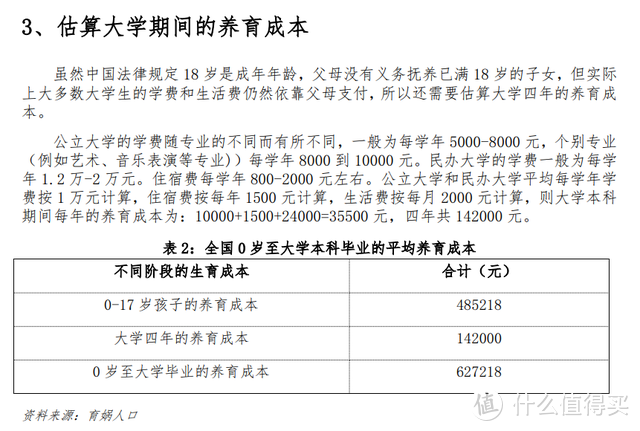

一个小孩从出生到17岁的各种花费,平均要48万多。大学4年至少还要再加14.2万。

当然,这个数据也只是个参考,不管是穷样还是富养,总能把孩子拉扯大。

不过可以确定的一点是,孩子未来有一笔钱是肯定要花的:

15岁读高中;

18岁读大学;

21岁读硕士;

期间的兴趣班、培训班;

未来的结婚、买房等等。

作为父母的,谁都希望能让孩子过上更好的生活条件和教育环境。

但未来可能会遇到很多事,比如经济条件发生变化,或者是教育成本越来越高导致自己的收入不足以支撑等等,不确定性太大了。

所以,最好是提前给孩子准备一笔钱,这么一来,即便未来家庭情况发生变化,至少孩子基本的教育资金也有保障。

毕竟从小孩出生到读书深造、结婚生子,至少给我们留足了20年的时间,这期间可以提前规划。

01 怎么储备?

途径一、基金股票

部分家长会选择把每年的压岁钱拿去买基金或者股票。

听起来似乎挺不错,但像这两年,大部分人可能都是亏的。我自己也无法承受,孩子上学要用的这笔钱,一下子亏几千、几万,太没安全感了。

途径二、银行存款

最常见的就是银行存款了,比如定期存单、大额存单等等。

相比于比较股票基金,把钱拿去买这类产品,确实会更加稳妥。但这类通常都有个非常大的问题,就是利率会越来越低。

现在买入银行存款,可能还有4%的产品。

但几年后存款到期,再购买就只能买到3%,甚至2%的产品,然后再过十几年,估计就到1%了。

大家都知道的余额宝吧?

2013年上线的时候,它的七日年化最高能达到6%,当时大多数人都会选择把钱放进去。结果到了现在,已经不到2%了,存在里面的钱真的是越来越不值钱。

除了买股票、基金,买银行存款之外,还有没有第三个选择呢?

这里给大家提供一个新思路,保险公司推出的储蓄险产品,会成为未来稳健理财产品的首要选择,拿来规划孩子未来的教育金再适合不过。

02、稳健理财产品届的新星

储蓄险,简单来说就是保险公司做的纯理财产品。

它跟我们平时比较常接触的的重疾险、医疗险等保障型保险关系不大,储蓄险的功能非常单纯,就是理财。

为什么说储蓄险合适呢?

① 储蓄险的收益是能保证的

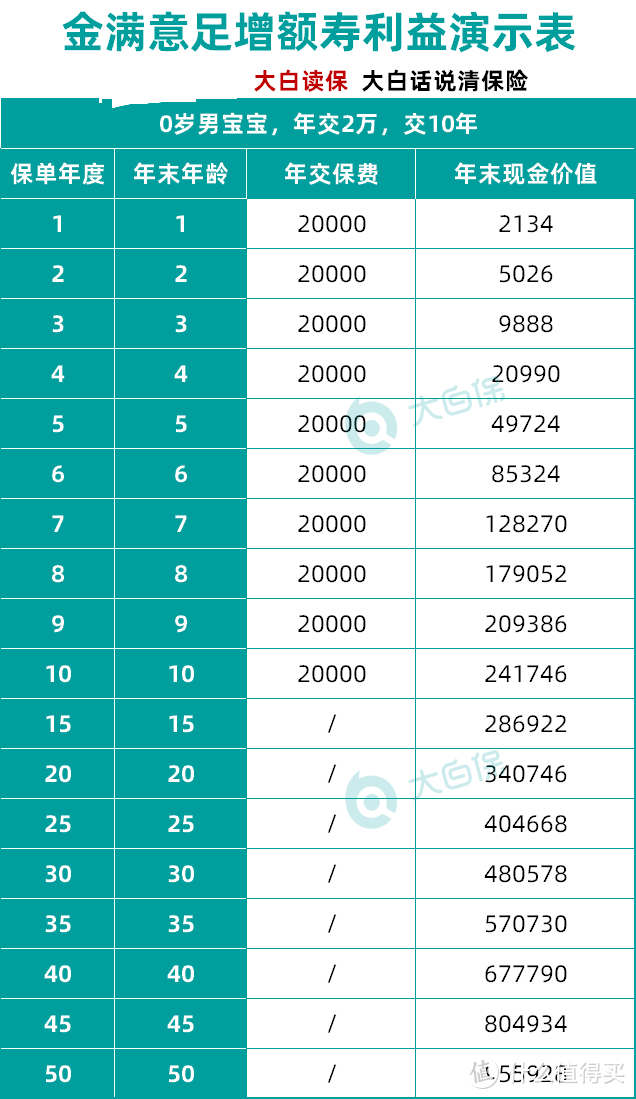

只要我们选择好交费金额与缴费年限后,保单每一年的现金价值,都会白纸黑字写在合同里,买好当下收益就已经确定了。

每年的钱会有多少,这些通通都会在购买的时候,就会写进合同里面。

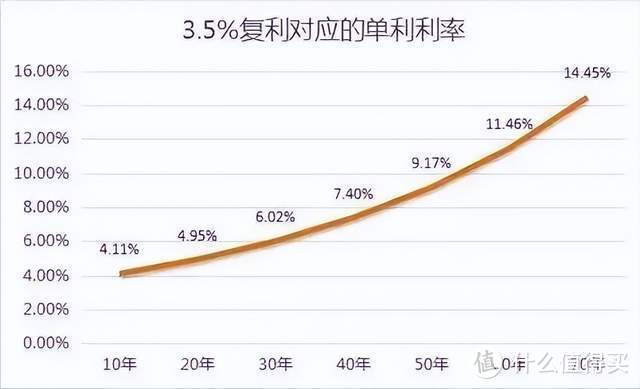

市面上不错的储蓄险,长期年化收益一般都能达到3.5%左右,乍一看似乎收益不怎么高,但它是复利,时间一长,那就相当给力了。

3.5%复利增值30年,折算为银行存款的单利有6%,比现在大部分保本理财收益都高,在几十年后来看,还要更香。

不管未来怎么样,保险公司都要履行合同内的约定,该给的钱一分都不会少。

跟把钱放到银行买理财产品不一样的是:储蓄险的利率锁定的时间更长,长达20、30年,甚至能锁定一辈子。

光是从这一点来看,储蓄险就非常适合拿来作为规划孩子教育金的首选。

② 领取十分方便

有的储蓄险更是允许中途取现,如果还没到约定的保障期限,碰上孩子要用到钱的时候,我们可以向保险公司申请领取一笔钱出来支付,剩下的继续留在保单里面复利递增。

比如孩子上大学,我们可以直接申请减保出钱出来支付学费,以及每个月的生活费。

又比如孩子想报个音乐班,我们也可以直接申请减保,取钱出来支持孩子的兴趣爱好。

总之,想什么时候领都可以,只要向保险公司申请就好,公众号上就可以操作,十分方便了。

如果期间现金流很充足,完全动不到保单里面的钱,那我们也可以把这笔钱作为孩子未来的创业金、婚嫁金等等。

③ 安全有保障

很多人可能知道,银行存款只有50万以内是保本的。那是因为银行都会统一给大家的存款上“存款保险”,万一真出事了,还是由保险公司来赔付。

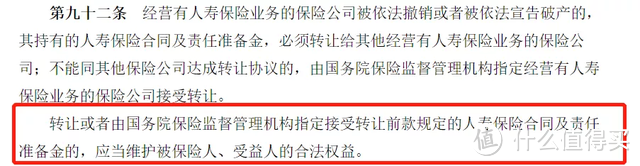

即使保险公司不在了,根据保险法,我们的储蓄险保单也会交给另外的保险机构继续执行。

这个安全性,妥妥的比银行还高。

03、什么产品适合配置?

现在市面上的储蓄险产品实在太多了,很多家长也不知道该怎么买,万一买错了也不好。

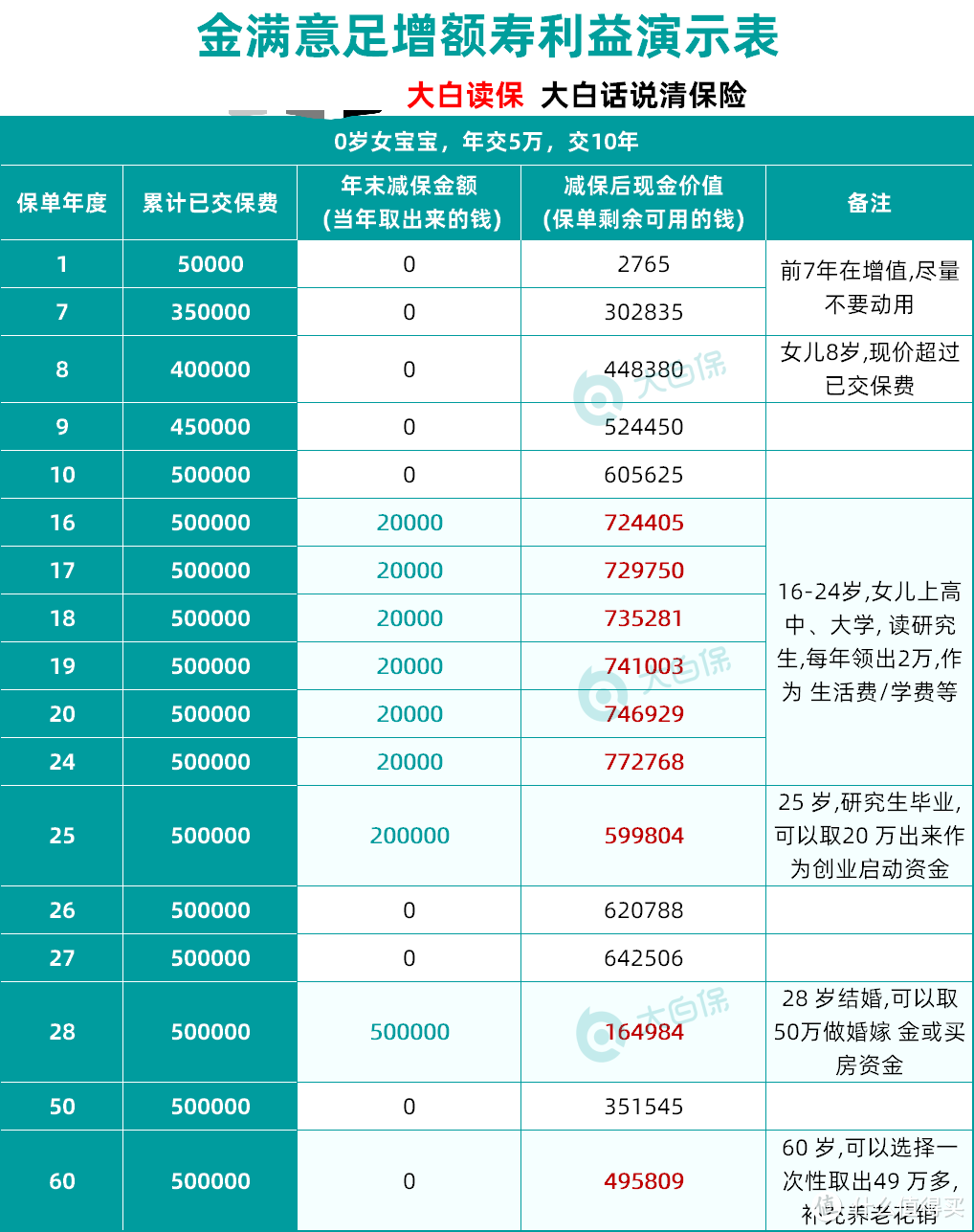

很多人可能还不知道,金满意足臻享版,就很适合作为教育金,今天做个具体的案例演示一下。

假设家长给刚出生的女儿买一份金满意足臻享版当教育金,年交5万,交10年:

从孩子16岁上高中开始,可以每年取2万出来当作学费或生活费,一直取到24岁,总共拿了16万。

25岁孩子研究生毕业,可以取20万出来当作创业资金,不创业的话,也可以作为初入社会的租房、买车等资金。

28岁孩子结婚,可以取50万出来当嫁妆、买房的首付等。这时保单里还剩16万多,还会继续增值。

如果后面一直不用,到60岁时有49万,可以退掉它一次性把钱拿出来,当作养老金的补充,趁着身体健朗的适合好好享受自由的退休生活。

值得说的是,除了安全稳健可以锁定利率之外,给孩子买金满意足臻享版作为教育金,还有五大好处:

第一,给到孩子满满的仪式感。

往后每年到暑假,就给孩子投入这一笔保费,当做一份额外的礼物。买了之后,还可以申请纸质保单,拿着本本从小做财商教育。

孩子是没有选择权的,但是我们大人可以通过身体力行、实实在在的生活规划,在潜意识里影响孩子,让他们更好的成长。

第二,钱是按需取用的,相对比较灵活。

比如原本假设娃按部就班上高中-大学-研究生的,但是孩子很争气呀,考上了国外名校,那可能就需要一下子拿出一大笔钱。这时候,我们可以直接从保单里取多一点钱,再不济可以退掉一次性全部拿出来。反正不管娃怎么造,钱可以跟着规划一起走,而不是人被保单牵着走。

第三,控制权在投保人,也就是家长的手上,避免孩子乱花钱。

家长可以在线上申请取钱,不用经过孩子的同意,也不会收取工本费/服务费啥的,放心取。等孩子长大了,有决策能力后,可以跟保险公司申请将投保人变更为孩子,让她自由使用。

第四、万一夫妻不和要离婚,很多法院会认为这份保单是赠与孩子的,很有可能不会被分割。(PS:如果小两口关系不是很和睦,最好把保单受益人指定为自己)

第五、将投保人变更为孩子之后,由于在孩子领证前就已交完保费,相当于是娃的婚前财产。万一没有遇到合适的另一半,这份保单一般也不会被分割走。

04 大白小结

遗憾的是,大白已经收到了官方消息,金满意足臻享版最晚9月30日就要全面下架了,也不排除搞突袭提前下架的可能,有需要的家长最好尽早安排。

当然,每位家长的想法可能都不完全一样,想看看自家情况怎么配置更合适,可以直接留言给大白。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

lzw0530

校验提示文案

JWecby0856

校验提示文案

JWecby0856

校验提示文案

lzw0530

校验提示文案