40

71

首款重疾新规下的重疾险,贵了

2020-12-06 14:32:13

0点赞

0收藏

0评论

11月5日,中国保险行业协会和中国医师协会正式发布重疾险新的疾病定义使用规范,并指出2021年2月1日前所有旧规的重疾险产品全部停售。

就在我们都在猜测新规的产品何时出来时,横琴人寿的新产品突然上市了。

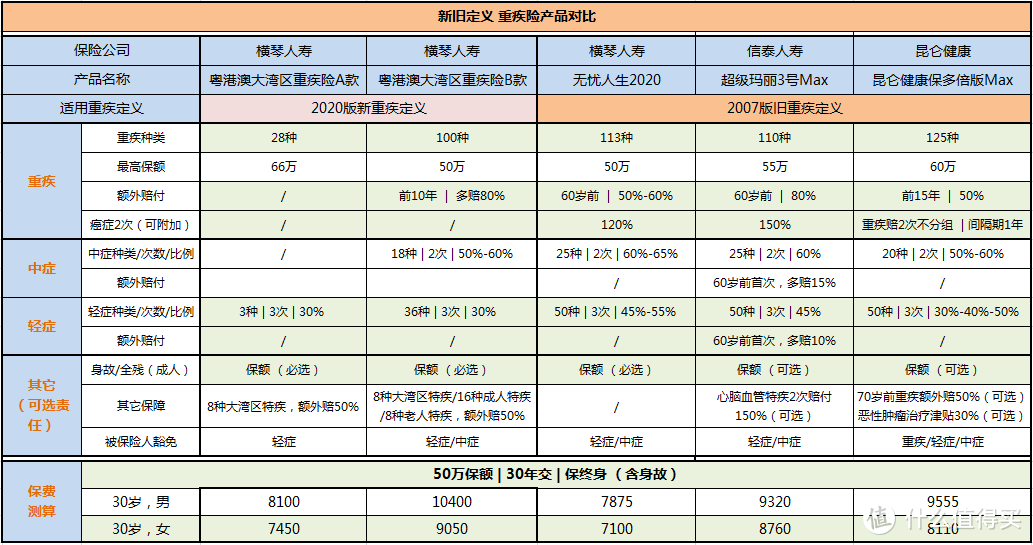

这2款产品分A、B款,名字叫:粤港澳大湾区重疾险。

作为重疾新规定义下全网首款产品,它的保障如何?价格便宜还是贵了呢?

• 重疾新规的首款产品保障如何;

• 新旧产品对比;

• 新定义重疾产品,便宜还是贵了?

一、重疾新规下的首款产品保障如何?

这款新重疾定义的产品叫:粤港澳大湾区重疾险,分A款和B款。

• A 款:保障非常简单,保 28 种重疾 + 3 种轻症。

• B 款:保障比 A 款好很多,保 100 种重疾 +36 种轻症 + 18 种中症。

粤港澳大湾区,包括香港,澳门,两个行政区,广州,深圳,珠海,佛山,惠州,东莞,中山,江门,肇庆9个城市。

作为国家战略重要发展区域,率先推出新重疾产品,有意将大湾区作为新重疾试点的味道。

并且,大湾区有自己的一套疾病发病率表。新产品保障如何,我们来看看。

(一)产品亮点

1、8 种大湾区特定重疾额外赔 50%。

这8种特定疾病包括:鼻咽恶性肿瘤、肝脏和肝内胆管恶性肿瘤、结直肠恶性肿瘤、淋巴瘤、食管恶性肿瘤、胃部恶性肿瘤、支气管和肺部恶性肿瘤、急性重症肝炎或亚急性重症肝炎。

这些疾病是广东地区高发的疾病,值得点赞。

此外,对于 B 款重疾险,还增加了 16 种成人重疾、8 种老年重疾多赔 50% 的保障。

2、前10年患重疾,多赔80%(B款)

对于大湾区 B 款重疾,如果在买后的前 10 年里,罹患重疾能多赔 80%,这个比例还是非常高的。

目前只有超级玛丽3 Max和达尔文3号有这么高的额外赔付比例,不过人家是60岁前,相比之下,前10年额外赔显得就有点逊色了。

(二)产品不足

1、两款新品的极早期恶性肿瘤,都缺少了原位癌保障,定义比现在的旧重疾要严格。

缺少了原位癌保障,影响还是比较大的,毕竟这个疾病,在各家公司的理赔年报里,是非常高发的。

2、保障不灵活,必须附加身故

无论是保到70 岁,还是保终身,都 必须要附加身故

3、所有轻症只赔 30%

新定义要求必含的3种轻症赔付比例不能超过30%,但其它轻症是没有限制赔付比例,本应可以提高赔付比例的,然而并没有,略失望。

而旧定义下的重疾险产品,轻症赔付比例大部分在40%-50%。

二、新重疾定义的产品,价格便宜了?

一些朋友在犹豫买新定义的产品还是买旧定义的产品,现在新产品出来了,我们可以看看价格怎么变化。

总结如下:

就粤港澳大湾区重疾险这2款产品来看,无论是保障内容还是价格,都不占优势。

个人更建议选择旧定义的重疾险产品。

作为重疾险历史上的重大改革,保险公司刚开始推出新品,还是会比较谨慎。

不过目前新定义的重疾险才推出一款,后面会有更多的保险公司陆续推出新产品,而性价比是高是低还不能妄下定论。

新重疾定义下的产品,轻症赔的更少,最高发的轻度甲状腺癌了也按轻症赔付,算下来保险公司赔得更少了。

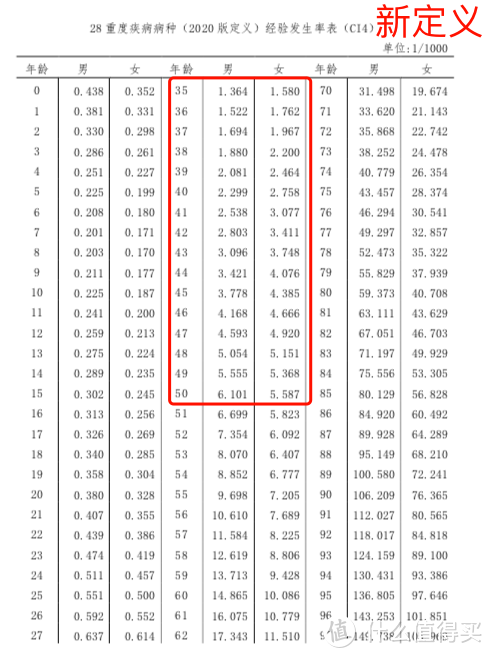

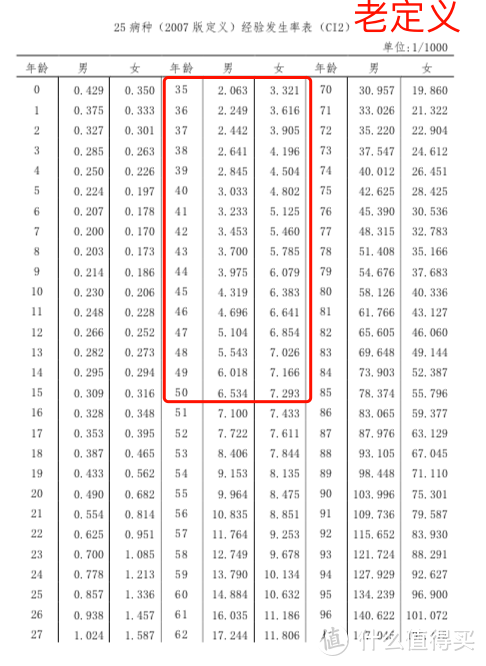

另外,新重疾使用的是新版重疾经验发生率表,按理应该便宜才对。

通过对比,新定义的重疾经验发生率低于旧版的。

经验发生率是影响保险定价的重要因素,发生率越高,赔付的机率越大,定价也就越高。

而大湾区地位特殊,更有了自己专属的疾病经验发生率。

通过对比可以看出,28种重疾的经验发生率,大湾区略低于全国。

所以按道理,保费就应该:大湾区新重疾<新重疾<老重疾。

但现在结果是:大湾区新重疾保费>老重疾。这不合常理呀!

当然,除了看经验发生率,还要看保险公司的经营策略等各种因素。

现在的各种爆款产品,就是保险公司打价格战打出来的,非理性的策略,干脆借着新定义的出台,大家不打价格战了,也是极有可能。

所以,不要对新重疾的降价,抱有太高的期望。

三、新旧重疾,如何选择?

以大湾区的这款重疾险产品来看,新定义下的重疾险产品并没有给人惊喜,反而有点失望。

所以如果还没有买重疾险的话,建议先买旧定义的重疾险产品。

旧定义的重疾险产品有几个优势:

• 价格便宜:旧版重疾比新版的便宜20%左右,虽然以后有降价的可能性,但是在不确定的情况下建议优先选择确定性的。

• 保障更灵活:可以选择保至70岁、80岁或终身的,也可以选择只保重疾不含身故责任的,灵活性强。

• 60岁前额外赔付:60岁前额外赔付普遍50%-60%,甚至有80%比例的,而大湾区重疾险只有前10年额外赔。

• 重疾择优理赔:目前已有十几家公司公布了这一消息,以冠状动脉搭桥术重疾为例,虽然旧定义比较严格,但理赔时也能按更宽松的新定义来理赔。

早买早保障早安心,未来充满各种不确定性,我们不知新重疾是否会降价,更不知风险何时会来临。