5

14

深圳专属重疾险来了,但值得买吗

2021-02-02 15:21:00

3点赞

2收藏

0评论

2020年9月,深圳政府推出了深圳团体专属医疗险。深圳专属医疗险,最高保额300万,可用医保个人账户支付保费。目前已有接近100万人投保,市场反馈还是不错的。

现在,又出来了深圳专属重疾险,2021年1月12日正式上市。我们来了解下这款深圳专属重疾险。

与深圳专属医疗险的区别?

保障内容

如何参保?

深圳专属重疾险值得买吗?

一.与专属医疗险的区别?

深圳专属医疗险和专属重疾险是2个不同的险种,解决的是不同的问题。

专属医疗险:

医疗险,实报实销,花多少报多少(扣除掉免赔,在保额范围内),如果没有用作医疗上,是没得赔付的。

专属重疾险:

重疾险,定额给付。只要确诊了保险合同约定的疾病,就可以一次性赔付一笔钱,至于用途是什么,保险公司不管,用作治疗也好,还房贷车贷等等都行。

一个是报销型,一个是给付型。

但是是否有医疗险就可以了呢?

不是的,因为医疗险解决的是治疗费用问题,但是治病期间的收入损失、后期的康复费用、房贷车贷等都是没办法解决的,所以要额外配置重疾险。

二.保障内容

深圳专属重疾险保障比较简单,整理如下:

1、保障期限

保险期限:1年、5年和10年。

缴费期限:趸交。不管是保1年、5年还是10年的,都是只能一次性交保费。

是一款定期重疾险产品,目前市场上主流的重疾险产品有保障终身、保至70岁/80岁。

2、保额

目前,有11家保险公司供选择,保障内容、价格等全部一致。

保险公司有:

中国太平洋人寿保险股份有限公司深圳分公司

中国平安人寿保险股份有限公司深圳分公司

富德生命人寿保险股份有限公司深圳分公司

太平养老保险股份有限公司深圳分公司

中国人民健康保险股份有限公司深圳分公司

泰康养老保险股份有限公司深圳分公司

前海人寿保险股份有限公司深圳分公司

招商局仁和人寿保险股份有限公司

同方全球人寿保险有限公司深圳分公司

招商信诺人寿保险有限公司深圳分公司

恒大人寿保险有限公司

购买不限份数,可以同时投保多家保险公司。

不过11家保险公司对投保的保额是有限制的。

不同的年龄段,各家保险公司都有最高投保的限额。

其中,泰康养老、太平养老、前海人寿、恒大人寿可选择的保额最高。

0-3岁,泰康养老最高可投80万,4-40岁,前海人寿最高,60万。

另外,值得注意的是,每家公司对个人投保重疾总保额是有限制的,也就是重疾风险保额,如果以前有买过或打算以后买这11家保险公司的产品的,最好选择不计入风险保额的公司,这样现在投保深圳重疾险或以后想买该公司的重疾险产品,可选择的保额就更高。

还有,虽然说不限份数,可以同时投保多家保险公司,但是有些保险公司也对多家保险公司总合计的深圳重疾保额做了限制,如太平养老、恒大人寿,前海人寿等。

例如在30岁的人,在平安人寿买了30万,那在太平养老或恒大人寿就只能最高买20万。

对于保1年期限的,前海人寿最高保额也有限制, 0-60岁限20万,61-69岁限5万;

招商仁和人寿限5万。

3、保障内容:28种重疾

深圳重疾险是使用《重大疾病保险的疾病定义使用规范(2020年修订版)》也就是新重疾定义的产品,28种重疾是行业统一规定的。

针对最高发的癌症(恶性肿瘤),规定必须是重度才可以赔付,其中赔付率最高的甲状腺癌 I 期,属于轻度恶性肿瘤,是不赔付的。

值得注意的是,深圳专属重疾险是纯保重疾消费型的产品,如果期间没有发生赔付,到期后,保费是不退还的。

三.投保条件

作为深圳专属的福利性产品,不是所有人都能投保,得满足一定的条件。

1、哪些人能买?

投保人、被保人必须为深圳市基本医保参保人,可为直系亲属(父母、配偶、子女)投保,前提是他们也都已参保深圳医保。

2、投保年龄年龄范围为出生满28天到69周岁。

• 1年期产品:28天至69周岁

• 5年期产品:28天至65周岁

• 10年期产品:28天至60周岁即截止保险时间期满,不能超过70周岁。

3、健康告知

深圳专属重疾险,本质也是一款商业保险,它跟我们在市面上购买的重疾险一样,对被保险人的身体健康也是有要求的。

有以下情况的,则不能投保:

(一)

(二)

被保险人过去两年内是否因健康检查或身体异常而被医生建议住院或手术(包括住院手术、门诊手术、内窥镜手术)?

四.如何参保

1、支付方式:

现金或个人医保账户余额。

如果用个人账户余额投保,需要满足以下条件:

① 个人账户余额超过本市上年度在岗职工平均工资5%(目前为6387.85元)的,可将个人账户中不高于余额的30%的部分用于购买专属重疾险产品;

② 购买专属重疾险后,个人账户余额不得低于本市上年度在岗职工平均工资5%(目前为6387.85元);

③ 一个医保年度内(当年7月1日至次年6月30日),同一个人账户累计用于购买专属医疗险产品的金额不超过12000元。这跟深圳专属医疗险的规定是一致的。

2、参保渠道

深圳专属重大疾病保险没有投保时段的限制,可以通过以下4个渠道投保:

• “深圳医保”微信公众号

• “深圳市保险同业公会”微信公众号

• “i深圳”APP

• 保险公司业务员提供的二维码进行投保。

五.深圳专属重疾险值得买吗?

深圳专属重疾险作为地方政府政策性性的保障产品,值得买吗?

支付宝及微信上短期保险产品性价比较高,我们来对比下:

产品比较简单,只保重疾。

1、投保规则,深圳专属重疾更宽松,投保年龄最高69岁,职业类别也没有限制。

2、重疾种类,深圳专属重疾险保28种,其它市面上的一般有100种左右,不过这28种重疾是行业统一必含的,占了常见病发重疾的95%以上,所以这点问题不大。

3、价格,深圳专属重疾险最便宜。因为它使用的是大湾区专属疾病发生率,使用新版重疾定义使用规范,其中,对最高发的甲状腺癌按轻重程度赔付,轻度甲状腺癌是不能赔付的,所以价格更便宜。

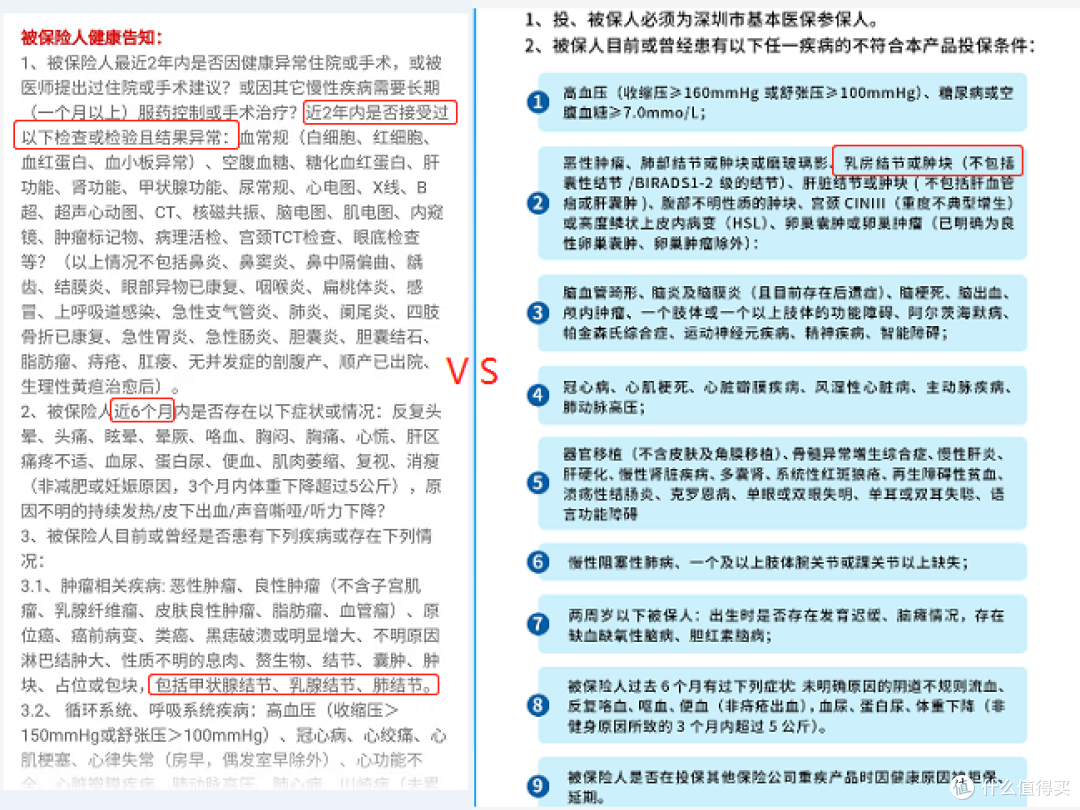

4、健康告知,深圳专属重疾险的健康告知更宽松。

普通重疾险(左) 深圳专属重疾险(右)

普通重疾险(左) 深圳专属重疾险(右)

深圳专属重疾险健康告知,对乳腺结节(1-2级)及甲状腺结节都可以承保,而市面上的普通重疾险,则有可能会除外。

另外,对于过往2年体检异常的要求也不一样,深圳专属重疾险询问是否有被医生建议住院或手术,而普通的重疾险,则需要告知的项目非常多,导致的结果有可能除外或拒保。

再来对比下保险期限为5年和10年的:

市面上没有保5年及10年期的重疾险产品,所以选择了保20年和30年的来对比。

可以看出,保障内容没那么丰富,不过价格确实是便宜不少。

总结来说,深圳专属重疾险,是一款使用新版重疾定义,只保28种重疾,价格便宜的中短期重疾险。

六.最后

深圳专属重疾险价格确实便宜,不过保障内容比较简单,只保28种重疾,轻度甲状腺癌是无法得到赔付的。

除此之外,健康告知较宽松,而且还可以用个人医保账户余额缴纳保费。

所以,深圳专属重疾险,适合2种人投保:

• 身体有些小问题,无法投保普通的重疾险人群或中老年人;

• 手头紧,不想用现金支付保费。

不过值得注意的是,深圳专属重疾险保1年期的是不保证续保的,而最长也就只有保10年,如果中途发生了理赔或者身体出现问题,到期后极有可能没办法续保。

所以,不要以为有了深圳重疾险就够了,建议当作补充就好。

最后,旧版重疾定义下的重疾险产品于1月31日全部停售。

取而代之的是新定义重疾险产品,还没配置的建议赶紧上车。