52

63

消费型重疾险存在重大缺陷?没有身故保障的重疾险,不出险就白买了吗?

2020-02-25 23:08:09

2点赞

90收藏

3评论

现在的重疾险越来越复杂,很多人在挑选产品时,常常会纠结怎么买。

就拿身故保障来说,既可以选择不附加身故,还可以选择 “身故赔保费”、“身故赔保额”,而且三种方式的价格还相差巨大,不少人都犯了难…

如果你也有类似的问题,今天深蓝君就给大家详细解答,主要内容如下:

消费型重疾险是不是不赔身故?

买重疾险要不要附加身故责任?

身故赔保费、身故赔保额,选哪种?

一、买重疾险,身故怎么赔?

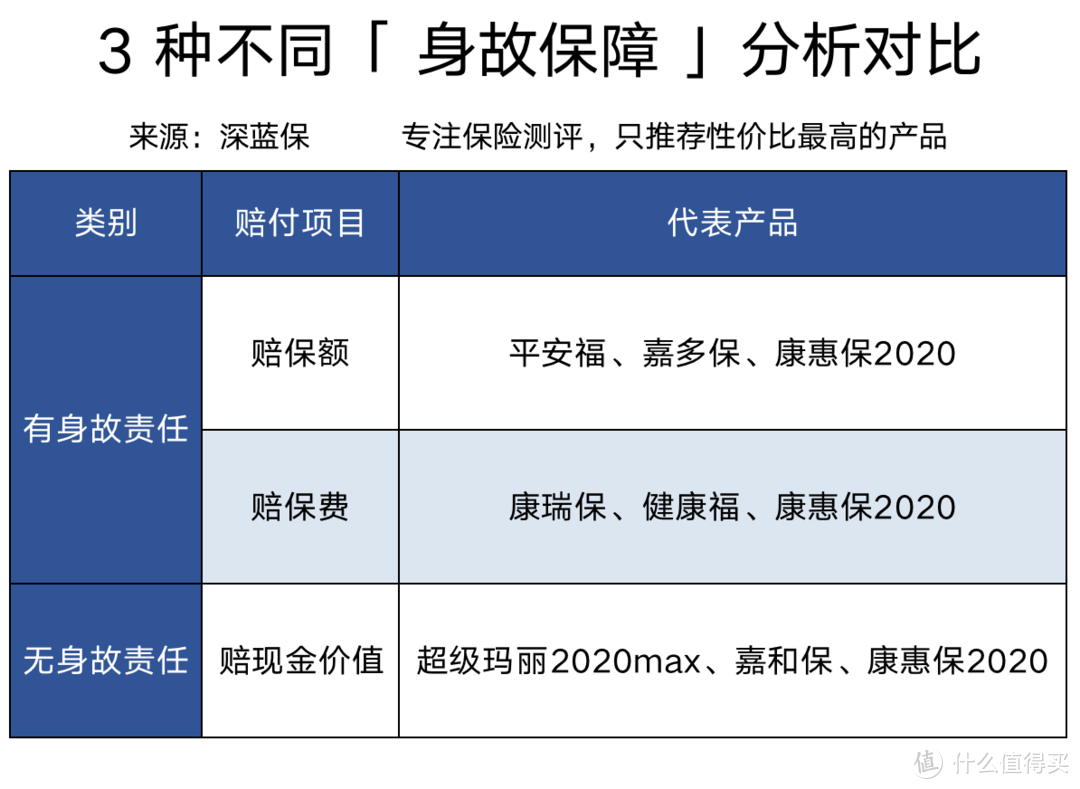

不同的重疾险,身故保障可能不一样,就算是同一款产品,也可以选择不同的身故保障。

目前主要有 3 种类型:

我给大家解释一下:

身故赔保额:如果不幸身故,保额 50 万就赔 50 万,很多线下产品都是这种。

身故赔保费:万一人不在了,可以拿回累计的已交保费,相当于“回本”了。

除此以外,我们常说的 消费型重疾险 并没有身故责任,那是不是身故就什么也拿不到呢?

其实也不是,像大家熟悉的康惠保 2020,身故后可以 退保 拿回 现金价值。

根据《保险法》第 47 条,投保人有权退保,保险公司应退还保单的现金价值。

所以,虽然消费型重疾险的条款没写身故保障,但投保人是随时可以拿回现金价值的,这也算是一种 “身故保险金”。

二、身故赔现价和赔保费,哪种好?

我们已经知道重疾险有 3 种身故保障,但具体该如何选择?

为了简化问题,我们先对比一下身故赔现价和身故赔保费。

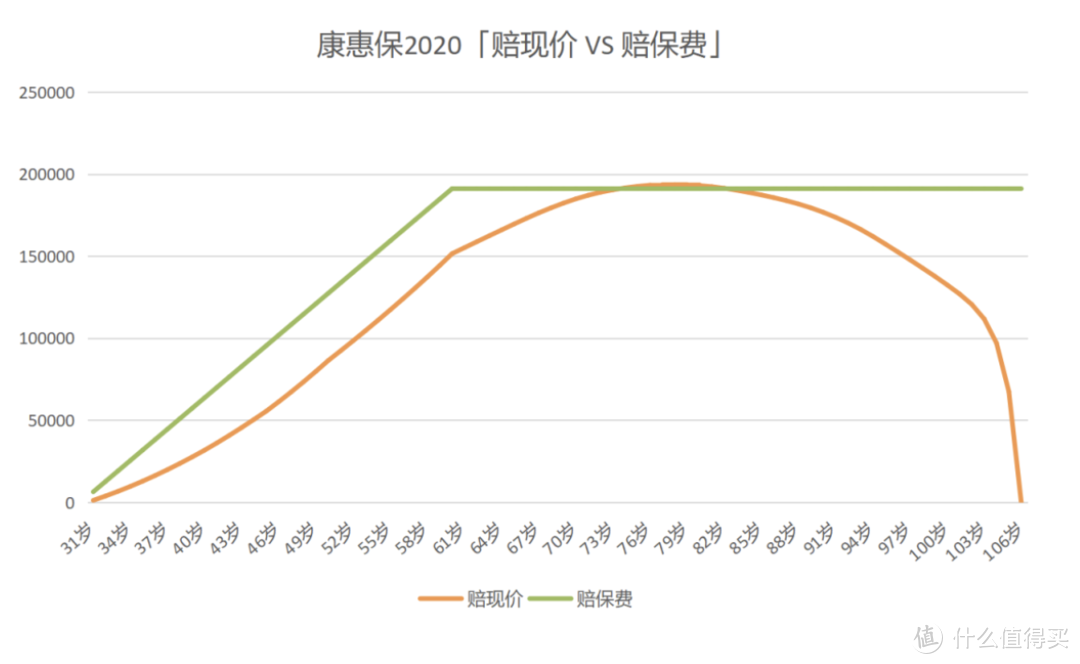

举个例子,30 岁男性投保康惠保 2020,保额 50 万,选择不同的身故保障:

可以看到,两者只是身故保障不一样,价格却相差了 21%。

那么,这钱花得是否值得呢?万一身故,两者又有什么差别呢?

保单的现金价值和已交保费,都会随时间变化,为了更直观地对比,我把 每年的身故赔付情况 做成了折线图:

如图所示,身故赔保费随着每年缴费上涨,到了 30 年后就稳定在 19.11 万。

而身故赔现价是前期先增加,在 74 岁到 82 岁之间达到最大值 19.35 万,而且稍微超过了身故赔保费,之后便逐渐减少为 0,呈抛物线形状。

我们知道,目前中国人的平均寿命是 80 岁左右。如果此时百年归老,把赔现金价值的康惠保 2020 退保,可以拿回来 19 万多,不但比我们交的 15 万保费多,而且也比身故赔保费多。

因此,我们不能简单地认为,赔现价的消费型重疾险,身故了保费就会打水漂;我们更不能以为,每年多交 1000 多元的赔保费,肯定比赔现金价值更好。

就我个人而言,我更喜欢赔现金价值。

一来,花同样的钱,我可以把保额买得更高。

二来,就算几十年后有可能赔得少一点,但那时候钱早就贬值了,所以也就无所谓了。

三、身故赔保额,会是更好的选择吗?

身故赔保额是目前线下重疾险的主流,这种产品最大的特点是:

无论如何,我们都能拿到一笔钱,买 50 万就赔 50 万。虽然人不一定会得重疾,但人终有一死,所以是一定会赔的。

不过,这种方式也存在一些不足:

1、重疾和身故,只能二赔一

虽然同时保重疾和身故,但两者是共用保额的,只要赔了其中一个,另一个就失效了。

举个例子:

小 A 检查出癌症晚期,治疗没多久便去世了,这种情况只能理赔重疾 50 万,而身故就不赔了。

所以这种产品看似保得更多,但实际上并没有赔得更多。

2、相同预算,保额会更低

我们大多数人都是普通家庭,买保险的预算并不会很多。花同样的钱,选择身故赔保额,能买到的重疾保额要低不少。

话不多说,我们来看 3 套方案:

直接说结论:

三套方案的价格都差不多,方案 2 是身故赔现价的,对比身故赔保额的方案 1,重疾保额要高出 15 万。

方案 3 在方案 2 的基础上,再增加了一份 50 万的定期寿险,总价格也没增加多少,但是罹患重疾或 60 岁前身故,都能赔 50 万,合计最多赔 100 万。

而方案 1 的优势是,无论重疾还是身故都是保终身的,但只能赔一次 35 万。

买保险就是买保额,这句话我常跟大家提起,现在医疗费用居高不下,真得了重疾,太低的保额是起不到风险转移的作用的。

如果你的预算不多,也可以先选择保到 70 岁的消费型重疾险,以后手头宽裕了,再进行加保,具体可以参考《2 月重疾险推荐榜单》。

总的来说,虽然身故赔保额一定能赔,体验会更加好,但至少是不适合预算不多的普通家庭的。

四、身故保障,到底怎么选?

其实 3 种身故保障各有优缺点,至于要如何选择,更深层次的问题是:

我们买保险到底是为了什么?

我们希望通过这份保险解决什么问题?

买保险就是为了一定要理赔吗?

如果没有理赔,我们就是就亏了吗?

四大险种的作用如下:

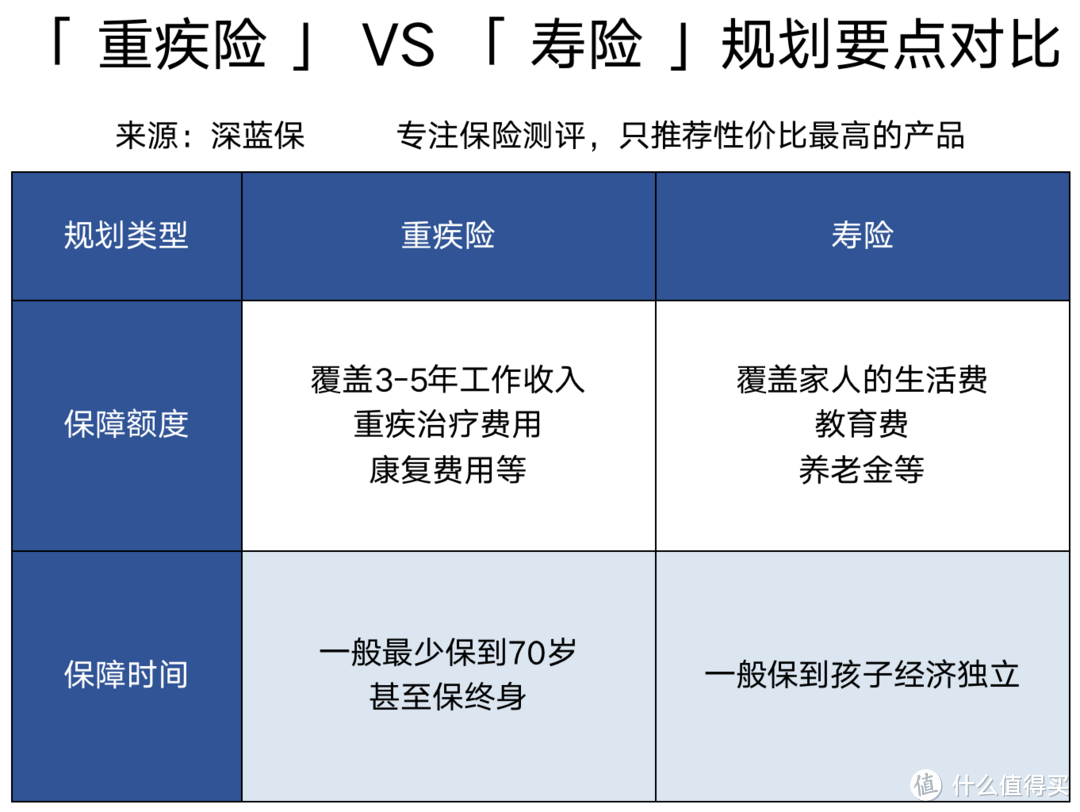

重疾险:补偿重疾期间的误工费、巨额的医疗费用。

寿险:如果走得太早,给家人留下必要的生活费。

医疗险:报销住院或门诊的医疗费用。

意外险:意外身故或残疾,给家人和自己留下生活费。

由此可见,重疾险和寿险的作用是完全不一样的,甚至两个险种各要买多少保额、保多长时间,也是应该分开规划的。

以寿险的保障期限为例,一般保到孩子经济独立就可以了,因为从财务角度来说,即便父母这时候不幸身故,孩子也有能力照顾自己了。

而重疾险起码要保到退休年龄,有能力的最好保终身,和寿险期限的考虑因素是不一样的。

所以,从解决实际问题的角度来看,我更倾向于重疾险和寿险要分开来规划,分开来购买。

在过去,我也写过很多家庭保险方案的规划技巧和案例,有兴趣可以点击阅读:

想查看更多方案,也可以在深蓝保公众号对话框回复:方案。

五、消费型重疾险有大Bug?

之前我还听说过,有些人之所以选择身故赔保额的重疾险,是因为消费型重疾险有大 BUG,在某些情况下赔不了!

例如脑中风后遗症,要求确诊 180 天后留下一种或以上永久性的神经系统障碍,这样才能赔。

脑中风本来就是很严重的疾病,万一在 180 天内身故,消费型重疾险就赔不了,而身故赔保额的产品照样能赔…

这其实是一个常见的误区,赔保额的重疾险虽然是可以赔,但它理赔的不是重疾保障,而是身故保障。

如果你的消费型重疾险搭配了 定期寿险,同样可以理赔,而且正如前文所说,这时候还可以把消费型重疾险退保,拿回不少现金价值。

再进一步说,身故后我们要解决的是家属的生活费问题,而不是被保人的收入损失问题,这本来就应该通过寿险来解决。

因此,我不会认为这是一个 Bug。

六、写在最后

除了身故保障,在购买重疾险时还会遇到,重疾多次赔付、癌症多次赔付、60 岁前额外赔付等各种挑选要点。

买保险没有标准答案,归根结底这是一个价值观的问题,你看重什么,你就会选择什么。

今天的文章,也只是分享我自己的一些思考,希望能给大家一些参考,让大家选到更适合自己的保险。

如果文章对你有帮助,可以分享给身边的亲戚朋友,帮到更多人。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

muhoo

1、比如用80岁现金价值最高的时候去突出所谓的优势?要知道现在保费的主要消费群体都在80、90后,按专业机构预测,中国50年后人均寿命有可能突破100岁。而那个时候的现金价值直线下降(所列的产品)

2、看似便宜的保费背后是用高达7、80个点子的佣金比例去替换后续的佣金。消费者是用后续长达几十年的服务去消费所谓的价格

3、用定寿去补充身故保额,实则脱裤子放屁,最后把保费通算起来好像也没节约多少钱。反倒是一个保额,多张保单把消费者弄晕了突出自己所谓的专业。

校验提示文案

过路的路人甲

诈活退保?

校验提示文案

过路的路人甲

诈活退保?

校验提示文案

muhoo

1、比如用80岁现金价值最高的时候去突出所谓的优势?要知道现在保费的主要消费群体都在80、90后,按专业机构预测,中国50年后人均寿命有可能突破100岁。而那个时候的现金价值直线下降(所列的产品)

2、看似便宜的保费背后是用高达7、80个点子的佣金比例去替换后续的佣金。消费者是用后续长达几十年的服务去消费所谓的价格

3、用定寿去补充身故保额,实则脱裤子放屁,最后把保费通算起来好像也没节约多少钱。反倒是一个保额,多张保单把消费者弄晕了突出自己所谓的专业。

校验提示文案