131

80

竹子说保:别傻了,这些情况意外险统统不赔!

2019-02-13 14:00:08

3点赞

35收藏

5评论

01

转眼,年已经过完了。

可能很多朋友和竹子一样,在一片“多吃点儿,你又不胖”的诱哄中,密集吃下了很多高热量食物,说好的减肥,却硬生生多出来几斤肉……

好在,七天假期结束,又回到了工作岗位。

昨天,和一位老朋友见面,聊到今年的打算,

他说,忙了一整年回家,看到家里热腾腾的饭菜,温馨的过年气氛,也想着自己也老大不小了,是不是可以落叶归根,找份稳定的工作,陪着家人,也挺好的,

只是,这个念头只坚持了三天,假期结束,他如往年一般,又踏上了北上的列车。

和我这位朋友一样,竹子相信很多在大城市奋斗的年轻人可能不止一次地经历过或正在经历着这一心理挣扎,

确实,大城市是欲望之都,也是积郁之城。谁不是一边说着逃离北上广深,一边又觉得离开可惜?

拿我自己来讲,假期这几天可能是我这一年睡得最安稳的几天,回北京第一个晚上我意料之中失眠了,

但我会因为睡眠问题最终决定离开北京,回到家乡生活吗?至少现在还不会这么选择。

记得海明威说过一句话,如果你足够幸运,年轻时候在巴黎居住过,那么此后无论你到哪里,巴黎都将一直跟着你。

所以,年轻的时候,去大城市转转真的完全可以。

02

讲完了题外话,接下来我们回到保险的话题。

竹子说过,往年家里亲戚问我具体做什么工作的,如果我回答保险自媒体,最终都会被简单理解为“卖保险的”,

所以,回家这段期间,我很少提自己的工作,也很少讲到保险这一块。

但今年比较特殊,七八姑八大姨都来咨询我买保险的事,当然问的不是重疾险,而是意外险,

这让我是又惊吓又惊喜,惊叹家乡的父老乡亲们的保险意识也在与日俱增,

只不过了解情况后才知道,前不久邻居杨伯在过马路的时候被一辆电瓶车撞倒发生骨折,因为杨伯的儿子在去年五月刚好给他买了一份意外险,

所以这次意外事故带来的医疗费用很大一部分通过意外险的意外医疗部分报销了。

这之后,杨伯逢人就夸意外险的好,这你传我,我传你,于是大家也纷纷感叹意外险的好,嚷嚷着想买一个……

毕竟,年纪大了,啥都不怕,就怕意外!

不过,如果我没猜错,大家还是把意外险理想化了,认为只要发生意外就给赔。

但其实,意外险虽然性价比高、杠杆高,但在概念和保障范围上仍有明显的界定,

如果稀里糊涂买了不合适的产品你,理赔的时候难免会产生纠纷,这是竹子接下来要重点讲的。

03

首先,意外概念理解有误

意外险中的“意外伤害”与我们常识中的理解的日常所指的“意外伤害”有所区别,

在保险合同条款里,意外伤害是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事实。

如果不符合任意一点,那么就无法达到理赔要求,将不予赔付。

举例来讲,不符合的情况如下:

1、加班时突然昏厥,送至医院途中停止了呼吸,医生诊断为“猝死”。对于过劳猝死并不是因外来的突发情况造成,所以不属于意外,一般的意外险均不赔偿,有的涵盖了“猝死”责任的意外险才会赔偿。

2、手术时发生意外,同样不在赔付范围内,因为在手术过程中出现状况导致意外死亡,是由于疾病,不属于意外伤害。

符合的情况如下:

在马路上行走,被突然冒出来的车给撞伤、撞死;或者因为摔跤导致骨折。都属于意外事故,因为符合意外险“外来的、突发的、非本意的、非疾病”的要求。

再者,意外险保障范围不清楚

譬如常见的意外险保障责任包括意外伤害责任+意外医疗责任,

意外伤害责任:保障范围主要是意外身故+意外伤残

意外医疗责任:通常含有因意外事故产生的门诊医疗、住院医疗、住院补贴几类保障内容。

如果购买的意外险中没有意外医疗责任,譬如杨伯儿子给他买的意外险如果没有意外医疗部分,那就不能获得意外医疗这部分的理赔了。

所以,我们在购买意外险时,一定要看他的保障责任涵盖哪些,以及每个责任的一些时间要求、赔付上限等。

比如一般的意外医疗责任会对赔付时间有要求:

“只赔付意外伤害事故发生之日起180日内(含第180日)的医疗费用以及赔付额度、免赔额、赔付比例等方面的问题。”

还有就是卡式意外险无激活,

卡式意外险,通常以旅游意外险、交通工具意外险和家财险为主,

一般都需要激活后才有效。否则,没有激活的卡单无法提供任何保障。发生意外后,也无法理赔。

所以,如果购买的是卡式意外险,千万不要忘了激活这一步。

另外,下面几种常见的“意外”事故,意外险也是不赔的,大家要着重注意:

1、中暑身故

中暑其实是一种疾病,与患者的身体机能,素质等密不可分,在很大程度上是可以预见避免的。

2、妊娠意外

怀孕期间,和怀孕相关的费用,比如流产,分娩产生的医疗费或导致的身故,一般意外险都是不赔的。只有因意外事故直接导致流产或者分娩,有的意外险也赔,购买之前需要看清免责条款

3、个体食物中毒

个体食物中毒不在意外范围之内。一般,3人或3人以上集体食物中毒,可视为意外事故。

4、高原反应身故

理由是,高原缺氧是完全可以预知的,不符合意外险“突发的、不可预见”这一要素。

5、因病摔倒死亡

因为被保险人原本就是一个“病人”。

保险公司会根据医生的诊断书来理赔:虽然是摔倒,但是医生诊断是突发心脏病或其他疾病导致死亡的话,意外险是不赔的。

了解完意外险关于「意外伤害」的范畴,下面我们来现学现用一下,判断以下5种情况哪些在意外险的保障范畴内:

1.“着火了!”家中失火,XX救火不幸身亡,是不是意外?

2.寒冷的冬季,XX烧蜂窝煤取暖,通风较差导致一氧化碳中毒死亡,是不是意外?

3.出去玩的时候看到有人不慎掉入河中,XX勇敢地跳水救人却因体力透支丧生,是不是意外?

4.看到了警示标识,XX于是在这个水库游泳,不幸溺亡,是不是意外?

5.上街溜达,XX被邻居的狗咬伤也没打疫苗,后因狂犬病发作死亡,是不是意外?

大家可在评论区给出答案,全部答对的朋友竹子会有神秘礼物送出。

04

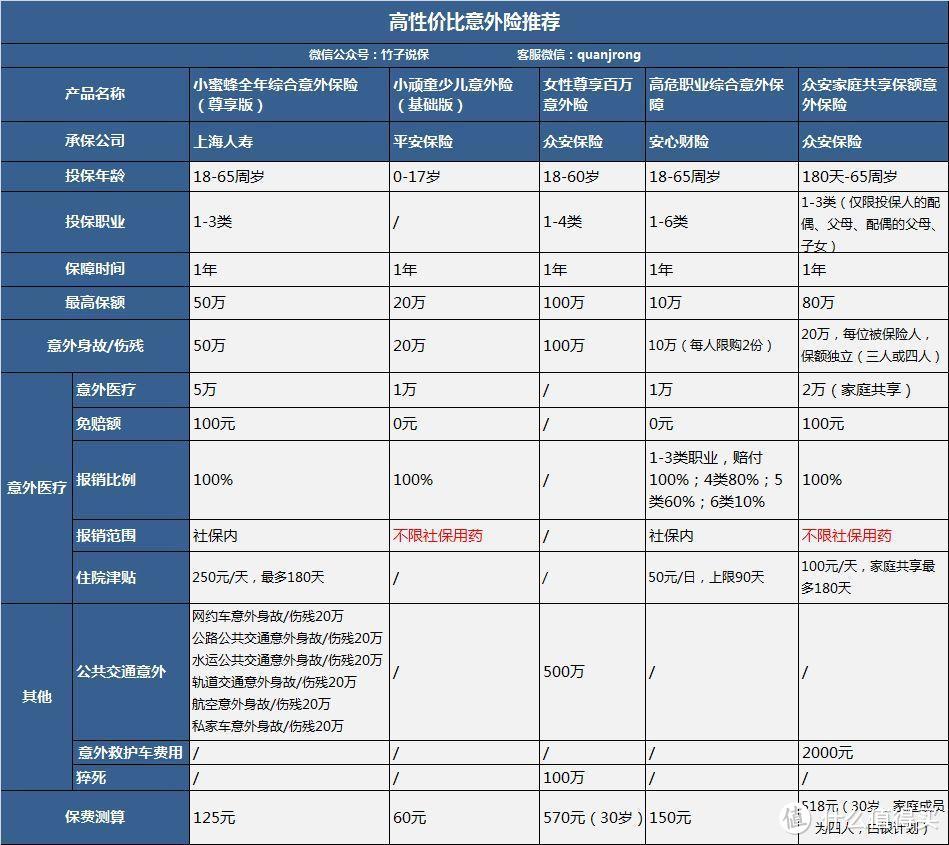

最后依据意外险高杆杠、低费率、一年期、消费型、保障全的挑选原则,竹子挑选了几款高性价比意外险,供大家参考:

1)大部分朋友都适合买小蜜蜂全年综合意外

这款产品不仅在价格上都做到了极其便宜,在保障上也很全面。

以尊享版为例,意外医疗可以做到 5 万,而且每天还有250元的意外津贴,还可以叠加一系列交通意外保障。与此同时,保费却相当便宜。

2)儿童意外险首选小顽童少儿意外

小顽童出自世界五百强,平安保险之手。最大的优势就是便宜。

有三个版本,基础版、经典版、尊贵版。

它的意外医疗,包含意外门诊和住院责任。

0免赔,100%赔付,也就是说保额内花多少报多少,并且不限医保用药。

想给孩子买一个意外险的朋友,选这款就对了。

3)女性可选择众安女性尊享百万医疗险

这是一款针对女性开发的意外险,女性专享,男士靠边站。

最值得说的两个亮点是高保障高性价比、额外500万交通工具保障。

这款产品目前有四档计划,保额分别对应100万、200万、300万、500万,的确够高。

在免生存调查、免财务审核的情况下,可以直接买到500万保额,众安还是很大胆的,要知道,目前网络销售意外险普遍最高只能买到100万。

在保障上,这款产品另一个值得点赞的就是猝死保障。保额可以从50万做到250万。

至于保费,竹子简单计算了一下,35岁以下的被保人,只需300元上下的价格,非常白菜价。

与此同时,获得保障如下:

公共交通意外导致身故/残疾,可最高获得600万赔偿

一般意外导致身故/残疾,可以最高获得100万赔偿

猝死可获得50万赔偿

这款产品唯一的缺点就是没有意外医疗保障。

当然,如果你已经买了百万医疗或者小额医疗,其必要性就不是很大,因为意外医疗本就在医疗险的报销范围内。

总而言之,这款产品非常适合35岁以下的职业女性投保。竹子自己也是在大城市打拼的年轻女性,对大城市的快节奏和压力非常能感同身受,意外险保障真的很重要。

当然,这款产品36岁及以上的费率性价比并不是很高,是否适合可酌情考虑。

4)适合全家人投保的众安家庭共享保额意外保险

这个产品可以根据家庭需求进行配置,目前分三档计划。

每档计划中,身故伤残保额都是家庭成员单独享受的,意外医疗和救护车费用是共享的。

譬如,在黄金计划中,50万的意外身故和伤残主险是每个家庭成员(直系亲属)单独享受,意外伤害医疗的5万额度是共享的。

意外医疗保障社保外费用是它最大的特色,一旦遇到跌倒骨折这类糟心意外的话,“扩展社保外用药”的含金量就非常高了。

个人认为这是一款非常好的产品,不仅适合全家人投保,还可享受不限社保用药的意外医疗保障。保费分摊到个人,比一般的意外险贵不了多少。

以上就是今天的全部内容,通过上面的内容,我们也能看到,相比于重疾险医疗险,意外险虽然简单,但仍有很多需要注意的细节,千万别忽视了。

新的一年,希望大家都能挑选到适合自己的保险。

HurrayB

校验提示文案

danielchen

校验提示文案

tomzhou

校验提示文案

RAY光年

校验提示文案

loverongxin

校验提示文案

loverongxin

校验提示文案

RAY光年

校验提示文案

tomzhou

校验提示文案

danielchen

校验提示文案

HurrayB

校验提示文案