153

30

“加保”的这些套路,你遇见过吗?

2018-12-24 21:23:00

13点赞

21收藏

2评论

经常有一些已经购买了保险的朋友问我:我觉得之前你推荐我买的那个重疾险挺好的,我今年能不能按照之前的费率接着再加保啊?

答案肯定是“不行”。的确,“加保”一词确实会让人产生误区。

既然是“加”,那按道理应该按照原产品、原费率购买才对,为何不行呢?

还有朋友会跟我聊起让他“保单升级”的事儿,还有“老客户加保,保费减1年”,这要不要加啊?

今儿我就借着这个话题,一起跟大家聊一聊,已经购买的保单,有哪些内容是可以变更的,加保又是怎么个“加”法。

已经生效的保单哪些内容可以变更?

去哪里可以变更这些内容?

加保到底是怎么操作的?

已经生效的保单哪些内容可以变更?

保险产品种类有很多,比如重疾险、寿险、年金险、意外险等,不同产品可以变更的内容也是不一样的。

统一来说,所有产品都可以进行变更的内容有:

①投保人变更:也就是交保费的人。只要投保人与被保险人有可保利益(比如直系亲属),那么投保人就是可以变更的。另外,如果父母给孩子购买了长期保险,孩子长大后可以变更为自己交保费。

②银行卡变更:交续期保费用的银行卡并不是只能用最开始的那一张,而是可以随时进行变更操作的。线上、电话都可以办理。

③联系方式变更:包括投保时所留的手机号、联系地址、邮箱等都是可以申请变更的。要注意,投保人的手机号不论怎么变更,必须跟缴费用的银行卡是用的同一个手机号办理的,否则无法自动扣款。

④受益人变更:不论投保时是否指定了受益人,在保单生效后,都可以申请变更受益人,这是需要投保人和被保险人共同签字同意的。

⑤签名变更:线下投保的保单是有投保人和被保险人签名的,如果后面想变更签名样式,也是可以申请的。不过一般都用不到。

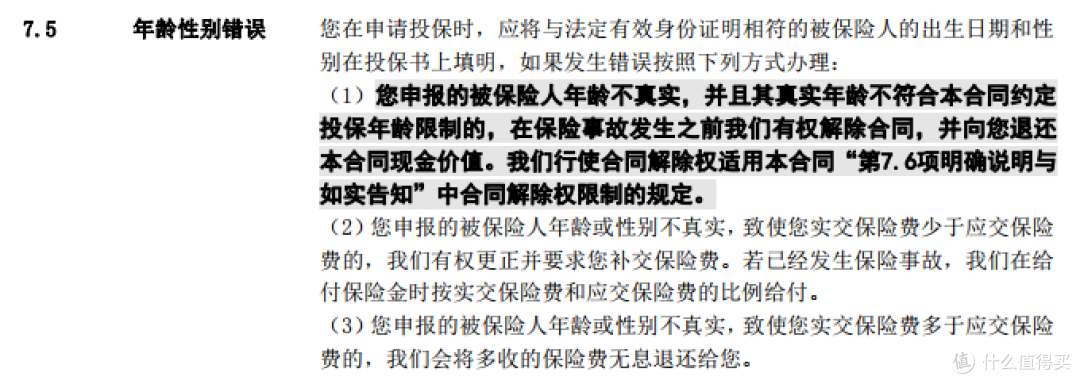

⑥性别、年龄错误变更:为何叫错误变更?因为一定是填写错了,才会去变更,没有人会去变更正确的。这个变更要注意了,因为性别和年龄是跟保费挂钩的,所以就会涉及多退少补的问题。另外,如果当时投保时没发现写错了,而后面发生了理赔,还有可能会出现拒赔的情况,如下图所示:

只有当投保时的真实年龄不符合投保规定时才会出现拒赔的问题,其它情况下不会,因此填写的时候一定要注意。

⑦职业工种变更:如果该保险的职业类别是有限定的,而你投保后,从符合投保要求的职业变成了不符合的职业,这个时候需要及时告知保险公司并进行变更,以免造成日后理赔的麻烦。

除此之外,还有一些变更,是根据产品所具有的的功能来决定是否能变更的,比如:

①保险计划变更:这里主要指取消附加险种、新增险种、减少保额和增加保额。我要具体解释一下这几种:

取消险种/增加险种:通常是主险下面附加的各种险种,比如意外险、医疗险等,如果觉得不合适,都是可以取消掉的,所谓取消,其实就是退保该险种。反之,就是增加险种,但是一般都有险种限制,不是随意增加的。

减少保额/增加保额:减少保额是指把保额降低,相当于“部分退保”,可以退回一部分现金价值,以后就按减少后的保额对应的保费继续交费。而增加保额,通常只能增加附加的1年期保险保额,比如附加了一个50元住院津贴,我想明年变成100元,可以进行调整,而主险的保额一般都是不能增加的,后面会讲到。

②红利领取方式变更:具有分红功能的保险,实际上保险公司每年会产生分红,但是在投保时,就约定了“分红领取方式”(此处不讨论增额红利),常见的有“现金领取或者累计生息”两种:

现金领取就是每到保单周年日时,保险公司会把红利以现金转账的方式给投保人;

累计生息则是每到保单周年日时,把分红留存在保险公司,继续按一定利息滚存,投保人可以随时申请支取。

通常投保时,会建议选择“累计生息”的方式,所以后面如果你想领取红利,就要先变更红利领取方式为“现金领取”,然后再领取红利。

③生存金领取方式变更:生存金领取也是年金险独有的功能,领取方式跟红利领取方式意思一样,只不过还多了“进入万能”、“抵交保费”等几种常见的领取方式。

④交费频率变更:注意,这里是交费频率,不是交费期限。交费频率变更是指年交、季交、月交这些之间的变更,而交费期限是指趸交、3年交、10年交还是20年交,这是不可以变更的。不是所有产品都可以变更交费频率的,投保时如果没有季交、月交这种,就说明不可以变更。

以上就是一份已经生效的保险合同可以变更的内容。那到底哪些内容不可以变更呢?

比如:被保险人、保险金额、交费期限、保障期限,这些凡是一变化就会直接影响到每一期保费的内容,都是不可以变更的。因此,也就不存在“按照原保费进行加保”的说法。

因为保险能否承保,都是按照投保那一时刻被保险人身体健康状况、年龄、交费期、保障期整体核算出来的,等过了一段时间,被保险人年龄、身体健康发生变化了,是需要重新核保的,保费也就不一样了,因此,所谓的“加保”,其实就是按照新的身体和年龄情况重新投一张保单,没有直接“加”一说。

去哪里可以变更这些内容?

如果是线下投保的保单,通常情况下都是直接问询卖你保险的人,如果他已经离职,还可以选择通过官方客服电话咨询变更,如果官网或微信公众号有相关服务,也是可以申请变更的。

如果是线上投保的保单,通常更建议直接拨打官方客服电话咨询变更方式,他们会指导你怎样操作最方便。

越来越多的保险公司都开通了线上保险内容变更的服务内容,以我自己之前买的百年人寿和弘康人寿的产品为例,他们的官网和微信端都是提供相关服务的:

·百年人寿官网服务指引:

·弘康人寿官网服务指引:

这里要注意的是,有一部分保单变更内容是需要投保人和被保险人亲笔签名的,因此往往需要在官网下载打印单证,填写好后邮寄或传真或拍照发email进行申请变更即可。

加保到底是怎么操作的?

目前市场上对于“加保”从本质上来讲,就是新购买保单。不论是以什么样的形式宣传的,比如“保单升级”、“保额提升”等,实质上都是通过新购买“附加险”或者“新产品”的方式操作的。

尤其比较多的就是以“保单升级”的方式进行的宣传:

比如买了“xxx重疾险(2018版)”,到了新的一年,保险公司增加一些新的病种或者责任,然后告诉你在交续期保费时有一次机会可以升级到最新的“2019版”,而且现在升级价格优惠,还赠送礼包等等。

还有一种套路,新出一款产品,告诉你如果老客户购买,保费少交1年。但是你不知道的是,这减少1年的保费其实都已经揉进其它年份的保费里去了。

我想说,倒不是不可以“加保”,只是必须搞清楚这么几个问题:

都具体升级了哪些责任?增加了哪些保障?

对我到底有多大帮助?

需不需要现在就加保?

如果不升级,通过购买其它新产品,是不是花差不多的钱可以获得的更多?

买保险是一笔不小的投入,也不是一次性投入,往往都是20年、30年的交钱,而且关系着人生危难时刻的“救援”,所以我认为每个人都非常有必要静下心来认真弄清楚这几个问题再掏钱,这是更加负责任的做法。

北斗哥买了这么多保险,每一次给自己“加保”,都不是听宣传。因为我非常肯定,所谓的这种“保单升级”式的加保,大部分都是“多花钱买了小责任”。倒不如再多添些钱购买一款新的产品获得更多呢。

另外,有很多买了保险的朋友也会问到一个问题:多少岁之前配齐保险更好?

关于一个家庭购买保险的最佳年龄上限,我认为35岁之前是比较好的。有3个原因:

一是35岁前,大部分保障产品的保费还都容易接受,但是越往后,保费上涨越快,人们接受起来越难;

二是现代人生活、工作压力都大,身体往往过度消耗,30来岁就经常这病那病,买保险受限制很多,所以越晚越不利;

三是这个年龄左右的大部分家庭结构已经相对稳定了,后面调整的余地也不会太大了。

总之,能尽早配置是最好的。因为风险从来没跟我们讲过它什么时候会来啊!

啰嗦几句

今天这篇,算是一个保险购买后经常会遇到的一些保单方面的知识。

不论是保前、保中还是保后,其实都有着不少学问可究,同样,也存在着信息洼地。

在消费商业中,只要有信息洼地,就会有利可图。所以只有武装自己,才能保护好钱包。

更欢迎分享给身边的朋友,让更多人了解真实的保险。

感谢阅读。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

带眼镜的熊猫

校验提示文案

带眼镜的熊猫

校验提示文案