131

80

赔50万还是0:买保险时健康告知非常关键!那到底该如何告知呢?

2019-08-16 17:37:36

1点赞

10收藏

0评论

认真做完功课,了解清楚自己想要买的保险产品后,已经是殚精竭虑了。以为万事大吉,安稳投保就好。谁曾想刚选择完保障的基本信息,点击下一步,就蒙了圈。

怎么又出来个健康告知?密密麻麻的十多道问题看的头晕眼花。

认真填写吧,看着这么多问题有点摸不着头脑。胡乱填写,这么重要的事,又怕以后出现问题。

那么今天,保爷就来教你轻松了解健康告知。

《健康告知》到底是什么?

健康告知,简单来说就是在准备投保的时候,告诉保险公司自己的身体状况以及疾病史。让他们根据告知内容评估一下风险,是否批准承保或者有条件的承保(加费、除外)。

告知方式,我们国内采用的是询问告知。对保险公司所询问的内容,投保人必须遵守诚信原则,尽到如实告知的义务。

告知形式一般是采用问卷的形式。保险公司会出具一个《健康告知》的问卷,投保人必须如实填报《健康告知》上的相关问题。

所以我们看到的那密密麻麻十多道问题几乎都是和我们身体健康相关的问题。

为什么会有《健康告知》的出现呢?

1、 “诚信原则”需双方遵守

对于保险公司:保监会制订了一系列法律法规,对销售的全流程进行了严格的规范。防止保险公司利用信息的不对称对消费者造成销售误导。

对于消费者:保险公司同样有一系列的防范措施,防止骗保等行为的出现。很重要的一项环节就是投保前的“健康告知”。

2、作为依据,避免后续理赔纠纷

《保险法》第十六条:【如实告知义务】订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

简而言之,如果最后进行理赔调查时,保险公司发现你投保前未如实告知,而且未如实告知项是会影响是否决定承保的项目,可能会不予理赔。所以,为了避免这些纠纷的出现,在投保时,咱们就认真填写,如实告知。

《健康告知》的填写原则

除了仔细阅读问题,如实回答之外,可以按照以下方法填写:

1、问什么答什么,不用自由发挥

只需对《健康告知》中列明的问题,如实作答。比如:问是否有肝硬化,如实回答有或者没有就可以了。没有询问的部分我们可以选择不说。不用再去补充他没有问到的问题。比如:“除了这个我还有胃病。”

也不能嫌麻烦,不看题目,直接全部填否。一定不能这么做。上面也提到,这样即使承保了,出险时,会有专门的理赔调查。保险公司的核保部门会以严格的标准来审核是否应该赔。如果没有如实告知,很可能会出现辛辛苦苦交了保费,却得不到保障的情况。

2、看清楚题干再回答,不能粗心

健康告知中很多疾病史啊、是否住院啊,都是分时间段的,比如“5年内”、“2年内”。现病史、既往病史的部分,很多都有时间条件,要看清楚再回答,不要着急回答。如果是在时间范围之外的,就可以放心的勾选“否”了。

3、对疾病的程度要清楚,不能主观评判

A、告知中对疾病的程度都是有程度额划分的,比如“重度脂肪肝”,根据题干中疾病程度的描述,若患有轻度或中度脂肪肝,也是可以勾选“否”的。

B、告知疾病应该是去医院确诊过的。比如说,感觉得了高血压,买了血压计一测,发现有点高。但没有去医院诊断,医生也没有开具诊断证明,就不能说明确定得了高血压。健康告知时,是可以勾选“否”的。

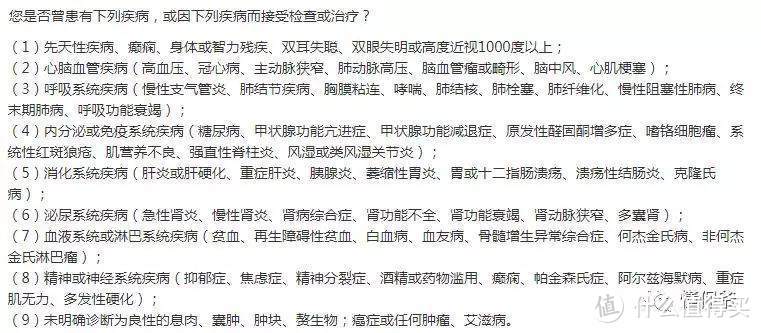

《健康告知》中常见的问题有哪些?

健康告知的主要内容涵盖:被保险人的身体状况、过往就医情况、抽烟情况、是否从事危险的活动等等相关内容。

一旦有一条不符合就无法完成在线投保。会进入人工核保,遇到无法支持人工核保的产品,就无法投保了。

我们拿个《健康告知》简单举例说明。

1、时间节点内发生过住院,就请如实告知;时间段之外的,不用告知。

2、如果问题中没有时间段的规定,那么只要曾经有住过院,那么请如实告知。

1、 仔细看所列出的疾病种类,是否罹患。

2、 所列疾病的程度,是否满足。

这是涉及到家族病史的相关问题。只要我们知道的,就应该如实告知。因为不管是亲属去看病的记录,还是我们在看病被询问道,都是会在病历上留下记录的。

因为出国旅游或居住都会有记录,所以相关信息也要如实填写。

一般是同一个险种被拒保后,很难再顺利投保其它保险公司的同类产品。但是也要如实告知,说明情况,看是否能通过其他除外、加费等方式承保。

《健康告知》填写“是”之后会出现什么结果?

一般《健康告知》勾选了“是”之后,如果该款保险产品带有人工核保的功能,就会进入到核保流程。如果没有该功能,就无法投保此保险。

1、 出现了不满足《健康告知》的情况后该如何操作?

A、 选择询问宽松的保险产品

B、 采取智能核保,查看能否承保,再选择最优的核保结果。

2、走人工核保,一般会出现以下的核保结果

正常承保:保险公司判定该项不会造成影响,就会做出完全正常的承保结论。

加费承保:保险公司评判该项结果会造成的影响后,将在正常保费基础上增加一定比例的保费承保。

除外责任 :保险公司将会对您目前告知的某些特定疾病不予承保,比如乳腺癌除外,其他正常承保,除外责任可能与加费承保同时存在。

延期承保:保险公司对健康告知中所描述的健康状况不能立马判定,需要一定时间观察,待明确诊断后才能决定是否承保。

拒绝承保:保险公司对健康告知中描述的问题觉得超出了保险公司的风险承受范围,所以不接受投保申请。

以上就是《健康告知》的相关内容,大家一定要把握的基本原则就是“诚信原则”,如实告知!

更多保险知识科普评测文章,欢迎关注懂保爷公号详细学习。

— END —

【若本文对你有帮助,别忘了关注和分享给你的朋友】