242

203

别再只会看广告了,手把手教你怎么挑靠谱保险公司

2019-08-20 15:47:13

0点赞

0收藏

0评论

创作立场声明:原创作品 禁止抄袭

很多人买保险只敢选择所谓大公司,因为有人害怕小公司赔得慢赔得乱,还有人怕小公司倒闭了赔不起。

由于消费者不是从事保险行业的,对保险公司靠不靠谱无从判断,只能通过广告等渠道获取对保险公司的了解。

广告做的多,可以给人公司牌子大很靠谱的感觉,在不懂产品的情况下,牌子响的公司总归差不了吧?买车、买奶粉、买家电、手机是这样,买保险也是这样,这就是普通消费者的心理。因此像平安这样以产品高价维持高推广费的营销模式也能获得成功。

如果你只是担心小公司赔得慢、赔得乱。那么今天这篇文章,就来手把手教你怎么判断一家保险公司靠不靠谱。掌握了一些几个方法,以后就不用只会通过广告了解一家公司了。

本文主要内容如下:

l 赔不赔得起:偿付能力充足率

l 赔不赔得好:投诉率

l 赔不赔的得快:理赔时效

l 写在最后

一、赔不赔得起:偿付能力充足率

“偿二代”,即中国第二代偿付能力监管制度体系+保险公司偿付能力监管规则(1-17号)。每年末保险公司要建立数字模型和压力测试,要向监管机构递交模型测算结果,确保自己有能力在99.5%的概率下,无论发生什么事情,都不会倒闭。

有个指标叫【偿付能力充足率】=保险公司的实际资本÷最低资本。

偿付能力充足率分类如下:

第一类:不足类,低于100%的公司。

银保监会开始有相关要求,如股东增资、限制股东分红,限制高管薪酬,限制商业广告,暂停开设新机构、限制业务范围,暂停发行新保单、暂停销售占用资本金过大的产品、卖出占据最低资本金过高的资产等。银保监甚至可以直接接管保险公司。

第二类:充足Ⅰ 类,介于100%—150%的公司。

第三类:充足Ⅱ类,高于150%的公司。

因此一家保险公司的偿付能力充足率只要超过150%,就完全不用担心赔不起的事发生。我们可以通过查看保险公司最近几年的偿付能力充足率,判断它是否靠谱。

点击图片 查看大图

点击图片 查看大图

如上图可得知这个公司的偿付能力是非常充足的。

二、赔不赔得好:投诉率

当消费者觉得自己的权益受到侵犯时,可以拨打电话向银保监会进行投诉,银保监会也会基于案情进行干预,帮助消费者进行维权。所有这些针对不同保险公司的投诉案件都会被保监会一一记录在案,每年也会向公众开放投诉率数据。

大家可以进入银保监会官网,搜索“保险消费投诉”,就可以查看最新披露的投诉情况报告:

点击图片 查看大图

点击图片 查看大图

报告中会披露各种类型的投诉情况,被投诉保险公司排名等。

我们不要看到哪些公司投诉量大就说这家公司理赔差,也可能是因为人家业务好,保单卖的多,投诉量当然也多。

以下是2019年1季度报告中保险合同投诉量排前十名的公司:

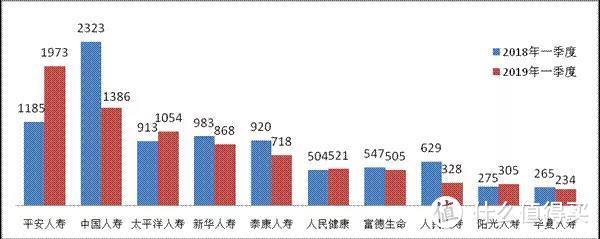

保险合同纠纷投诉量前10位的人身保险公司(单位:件)

保险合同纠纷投诉量前10位的人身保险公司(单位:件)

那么应该重点看哪些参数呢?重点要看投诉与业务量对比情况,比如万张保单投诉量。这个数据才能反映保险公司服务质量的好坏。

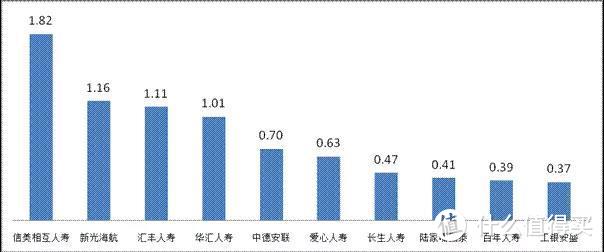

我们在从1季度报告中找到相关数据:

万张保单投诉量前10位的人身保险公司(单位:件/万张)

万张保单投诉量前10位的人身保险公司(单位:件/万张)

可以看到,刚才那些投诉量名列前茅的大公司们全都没有了, 排在前列的都换成了我们几乎从来没听过的保险公司。可见大公司虽然投诉量高,但比例却不高。

虽然排前面的几家公司我们都没怎么听说过,但排名后四位的公司可都是比较常见的。

如长生人寿的长生福系列,百年人寿的康惠保旗舰版都是非常热门的产品。

那这几家公司理赔服务就不行吗?

我们看看数据,即使投诉量排进了前十,每10万份保单,也才4件投诉左右,这个满意率其实已经接近100%了吧。可见保险公司投诉率整个行业都控制的非常好。

所以大家买保险,真的用不着担心保险公司会在服务上乱搞,保险公司内部有自查,银保监会也有相应监管。

三、赔不赔的得快:理赔时效

下图是北京地区的数据,由于保险公司的管理都是统一的,放在全国也是有参考意义的:

点击图片 查看大图

点击图片 查看大图

通过表格可以看到,排在前列的,不乏消费者没怎么听过的“小公司”。比如中荷人寿、昆仑健康、中宏人寿、美亚财险等。

但如果你去查一下他们的股东背景,其实他们哪家都不是小公司,只是因为咱们平时没关注过,觉得没怎么做过广告的保险公司就是小公司。

咱们再来看平均时效,快的1天,慢的2天。如果说看排前列的数据没有说服力,我们来看另一份北京地区的数据,看看吊车尾的公司理赔时效是多久:

点击图片 查看大图

点击图片 查看大图

点击图片 查看大图

点击图片 查看大图

可见小额简易案件,最慢一般也就3~5天,普通案件最慢也就5~7天。所以总体来说,基本上咱们等个快递的时间,理赔就能下来了。

四、写在最后

今天近忧君给大家介绍了三个查看保险公司靠不靠谱的切入点,可以解决大家最关心的保险公司赔不赔得起、赔不赔得好、赔不赔得快的问题。

通过列举的数据大家其实也不难发现,保险公司整体指标都是还不错的,即使排在末尾的“劣等生”,成绩也在优秀的范围内。

保险公司各项服务能做的这么好,一靠银保监会的强力监管,二靠市场竞争。

比如总有人担心保险公司收保费痛快,赔款的时候会不会舍不得,其实这完全是多虑。

每一份赔案,都是保险公司最好的广告,获得赔偿的被保险人,享受到了优秀的服务,一定会去告诉他的亲朋好友。这种通过客户口口相传获得的“自来粉”,是花多少钱广告费也难买到的。

所以买保险,过于关注保险公司的牌子,大家的服务都差不了,不如把重心放在产品上。

至于很多人遇到理赔难、理赔慢,就说这家公司坑,可能有点片面了。

先看看你的理赔资料是否齐全?照片是否拍的清晰?发生的事故是否符合理赔要求?有时候真的不是保险公司刁难你,而可能是你在为难保险公司,理赔毕竟涉及金钱,理赔人员一切都要按照规章制度来,你缺这缺那,他们想赔也没法赔给你呀。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<