7

15

大学生刚毕业,不知道工资是怎么计算

2019-10-14 19:11:17

3点赞

25收藏

1评论

其实最主要的就是五险一金。

我们公司最近就来了一位刚毕业的大学生,

第一个月领了2000多的工资,五险一金扣了整整九百,深漂不易啊,当场就哭了。

但是,五险一金这东西比较奇幻,看起来是你吃亏,但实际上,“吃亏”的是你的公司。

你妥妥的赚了!

对普通员工来说,五险一金算是最基本的福利保障。

看看我一个朋友,五险一金的缴纳情况:

月薪10000,到手7696.6元,每月花了2000多交五险一金,快赶上当时的实习工资了。

虽然自己交的很多,但公司交的差不多是自己的2倍。

要不是国家要求,公司当然更愿意省下这笔。

你主动放弃,看似到手的钱多了,实际上最后吃亏的还是自己。

而且如果公司没有给你缴纳社保或是自己交,不仅影响在养老和医疗上的待遇,还会影响到你的买房,买车,落户,孩子上学等大事。

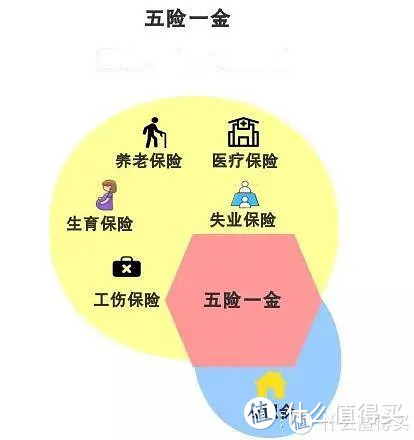

我们先来看看五险一金是什么

上班族每个月会交的“五险一金”,

分为:五险:养老保险、医疗保险、生育保险、失业保险和工伤保险

一金:住房公积金

五险是我们通常说的社保,工伤保险、生育保险有公司替我们交,自己不需要交;

养老、医保、失业保险和公积金需要我们和公司一起按比例交。

1、养老保险:

我们累计交满15年,退休后就可以领。

交的时间越长,金额越多,所在城市越发达,能领到的养老金就越多。

2、医疗保险:

医保可以说是五险一金里实用性最高的,也是我建议大家都买的。

看病买药,手术住院,还有药品和治疗项目等可以按比例报销。

虽然有起付线、报销比例等的限制,但能减轻医疗费用负担,整体性价比很高。

3、生育保险:

有两部分的福利,一是生育津贴,二是生育医疗待遇。

能对检查费,接生费,术费,住院费,药费等进行报销。

「生育津贴」是女生的最爱。

女员工的基础产假是98天;如果是剖腹产,会再加15天;生育的是多胞胎,每多生一个,就多加15天。

举个栗子:

宝妈A君,顺产产下了一个宝宝,单位上一年的平均工资是6000元。

那么A君可以领到,

6000÷30×98=19600 元;如果是剖腹产或是双胞胎,会更多。

生完孩子,还能拿到几万块钱,想想都开心,可以给宝宝买不少罐奶粉~

4、工伤保险:

在工作中或在规定的特殊情况下(上下班途中也算)

因工作而致伤残、死亡或患职业病后,可以获得医疗救助和经济补偿。

5、失业保险:

如果你失业,暂时中断了生活来源,可以按月领取失业保险金。

不过这个作用不大,一般交1年拿2个月,交2年拿4个月,但一辈子最多拿24个月。

PS:自己主动辞职,不算失业,是领不到的。

6、住房公积金:

房子的事有多大,就不用我说了。

和房子关系亲密的公积金,能贷款买房,也可以申请提取出来租房,交首付,装修等。

给你缴12%公积金的公司,那真是有钱又有爱的好公司。

看到这里,你应该知道了,五险一金对我们的用处还是挺大的。

3

不过老实说,虽然每月在缴,很多人对五险一金并不了解。

我把五险一金的作用和缴纳比例做了一张表。

五险 是国家法定的,“一金”并不是法定的。

不过,公积金关系到重要的房子,不少公司还是会给员工缴纳的,只是5%—12%缴纳比例的不同。

我们也能看到五险一金用处也很大,而且大部分都是由单位缴纳,个人承担的比例要低很多。

如果放弃不交或是自己交,那就亏大了。

我们来看看个人缴主要亏在哪里:

1、能买的险种少:

如果自己交,只能买养老保险和医疗保险这两种。

2、要交的多,能用的少:

如果我们以灵活就业人员参保,不管是养老保险还是医疗保险都是自己百分百缴纳。

PS:养老保险缴纳后,只有40%纳入个人账户,另外60%是要纳入统筹账户。

相比公司交大头,我们交小头,负担重了不少。

3、养老保险参保年限和领取金额有影响:

(1)退休年龄延长

女生注意这个:

如果公司给我们缴,女干部退休年龄是55岁,女工人退休年龄是50岁。

个人交:

如果在公司累计缴纳满10年,到退休年龄累计缴费满15年的,可以50岁退休,不然一律要到55岁才可以退休。

男生退休年龄比较大,公司和个人缴都是60岁。

(2)能领的养老金少:

企业给缴和自己缴,退休后能领到的养老金差别还是很大的。

拿北京今年来说,企业退人员养老金人均是4157元

城乡居民基础养老金(个人缴)才810元,5倍多的差距,不是一般的大。

4、医疗保险能报销的比例低:

不管是门诊报销还是住院报销,个人交的医保,都比公司给我们交的职工医保能报销的比例低。

我做了一张北京医保的门诊报销比例表:

起付线,报销比例,都有很大差距。

北京这个差距还算小的,之前我聊广州医保时,广州职工医保住院报销最高限额59万每年,个人缴的居民医保,最高限额是23万,这个差距,就很扎心了。

总的来说:

个人交,没有了住房公积金和生育金这两个实用选项不说,养老保险和医疗保险也大打折扣。

如果为了每月到手多一点,就主动放弃,是不理智的。

有公司说给点小补贴,让你自己去交

也最好让公司按规定直接给你交,不然表面上你每个月到手的钱多了,长期算下来还是你亏。

社保是国家规定企业给我们普通工薪阶层的社会福利

企业放弃或是自己放弃都是不合法的。

对上班族来说,五险一金是一份隐形收入,

属于工作报酬中的一部分,对我们今后也有很大影响。

二姐的建议是,大家千万不要轻易放弃啊,就算每个月扣钱到肝疼,那也是你赚了!

如果有更多保险问题,欢迎咨询二师姐,如果觉得有用,记得关注我,顺便给我点个赞

大爷大妈真高兴

校验提示文案

大爷大妈真高兴

校验提示文案