8

16

56岁大爷患癌后,35万重疾险拒赔!保险公司:你20年前有过肺结核

2019-10-16 18:45:18

0点赞

6收藏

5评论

很多人不愿买保险,有个重要的原因是担心理赔难。合同上密密麻麻的文字,即使能读懂文字,却未必能理解意思,想要一份保障,又担心保险公司拒赔套路太多,那么如何避免被保险公司拒赔?保险公司常用的拒赔理由有哪些?

今天从56岁大爷患癌后,35万重疾险遭拒赔的案例讲起,教大家一些保险防坑技巧

01

保险案例

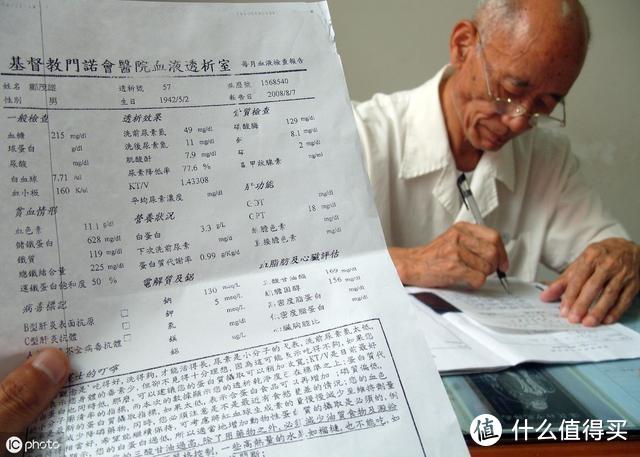

55岁的张先生,在保险业务员的推荐下购买了一份重疾险,年保费9780元,保35万重大疾病

今年1月份,张先生身体不适,去医院被查出患有“肺癌”,急需大笔治疗费用,张先生的家人想起他之前购买的一份重大疾病保险,于是向保险公司申请理赔金,结果等来的是保险公司拒赔的通知书。

张先生所患疾病属重大疾病范围,为何保险公司会拒赔?

原来保险公司调查得知,在张先生20年前的一次就医记录上显示,张先生患有肺结核,而张先生在买保险的时候,没有告知保险公司,于是保险公司做拒赔处理

02

案例拓展

20年前的疾病还能影响现在?

对于保险公司来说,承保的是10年、20年、50年甚至是终生保障,考虑的是更长久的以后发病概率,如果投保的时候,有所隐瞒,增加了患病风险,保险公司自然是不乐意的,而投保人遇到的则有可能是拒赔的结果。所以疾病询问的时候,如实告知很重要,这不但影响费率,还影响以后能否顺利理赔。

保险公司经常会利用病历上的过往疾病,以如实告知为由而拒赔。自己又不清楚身体有没有异常,怎么如实填写健康告知?

在大陆实施有限告知,即保险公司/业务员问什么答什么就可以;

如果是香港买保险,要求全部告知,也就是说即使是何时发生的感冒也告知,否则无法获得赔付;

03

案例说险

现在实行医保卡或者医保本就医,就诊记录长达30年,有可能会因为一项异常,被保险拒之门外,所以越早购买越有利。聪明的病历怎么写,才会不影响理赔?

(1) 措辞严谨

医生为了不让自己担责任,让患者把症状或过往病症说一遍,凡是患者说过的疾病,医生都会当成“已经确诊的疾病”记录在案

这对投保人很不利,比如一些不确定的疾病,当成是已发生的疾病,增加以后保险公司拒赔的风险,这样很不划算。

所以对于确诊的疾病可以说,对于猜测的疾病,不说或者再次检查确诊之后再说,像先天的、遗传的等疾病,尤其要谨慎,因为很多保险公司对遗传病引发重疾都是不赔的

(2) 就诊原因

就诊原因该写清的写清,还有不需要写清的就诊记录,比如意外导致的,在病历中尽可能写意外事由,一方面好理赔,另一方面不会影响以后购买保险;而如果是别人造成的伤残,责任将由第三方承担,保险有可能会拒赔!

以上是今天的内容,希望可以帮到大家,祝愿大家身体安康永不出险

Menlady

这两天还在犹豫要不要把闺女交了2年的的保险给退了,看来是应该退了,亏就亏吧,不然还得再交十几年,再让他们骗十几年。

校验提示文案

Menlady

校验提示文案

danielchen

校验提示文案

danielchen

校验提示文案

Menlady

校验提示文案

Menlady

这两天还在犹豫要不要把闺女交了2年的的保险给退了,看来是应该退了,亏就亏吧,不然还得再交十几年,再让他们骗十几年。

校验提示文案