48

78

用车省下的钱,全贴给了保费?新能源车主,你的车险涨了吗?

2026-06-07 09:50:34

0点赞

2收藏

3评论

很多新能源车主都在讨论:省下的油钱,是不是都交给保险公司了?张女士就挺纳闷,她的蔚来车一年没出险,续保时保费反而涨了小两千,直接过万了。

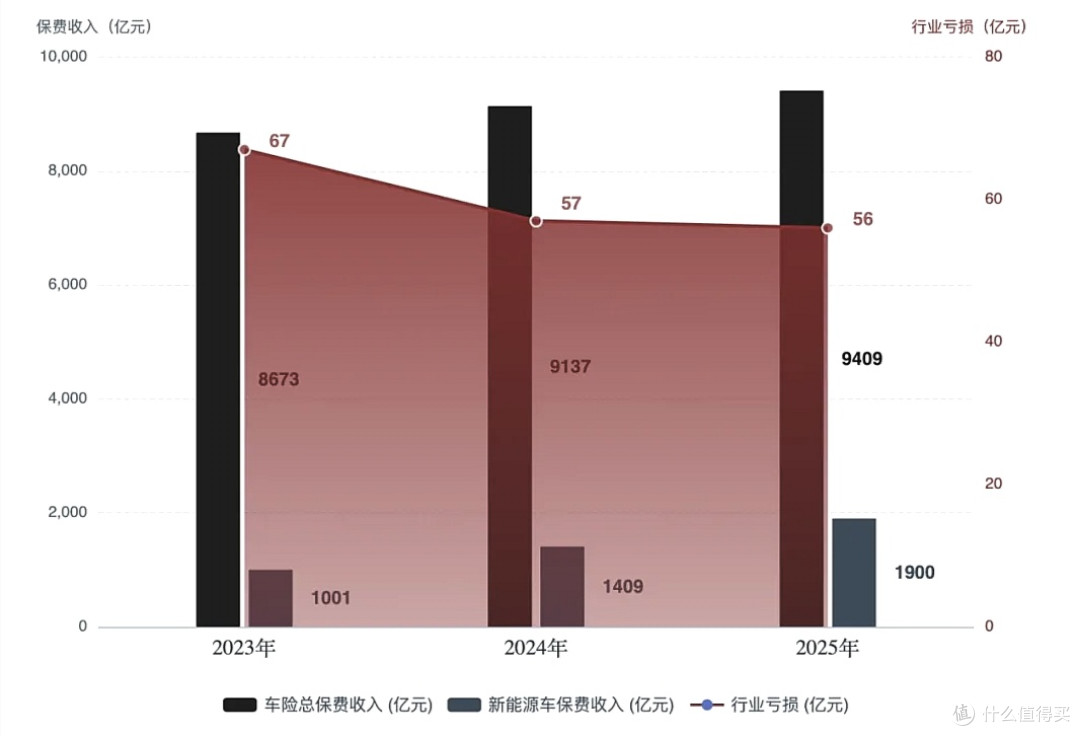

这感觉好像成了个普遍现象。看行业数据,2025年新能源车险的保费盘子已经做到了1900亿,涨得特别猛,占了整个车险市场的五分之一。但怪就怪在,保险公司这边却是收得多,亏得也多,全行业算下来竟然亏了56个亿,有一百多个车系,赔出去的钱比收的保费还多。

这赔钱的买卖,问题到底出在哪儿?说白了,就是风险和价格没对上。精算协会给过一个数,新能源车的平均风险成本,其实是燃油车的2.2倍,但现在保费平均只收到燃油车的1.7倍。就产生了“风险缺口”。

为啥对不上?首先是车不一样了。电池安全问题、智能驾驶模块,这些都是新风险,传统的精算模型里根本没有这些因子。关键是,能区分驾驶风险的核心数据,比如每天开多远、驾驶习惯猛不猛,这些都在车企手里,保险公司拿不到,定价就只能“毛估估”,不够精细。

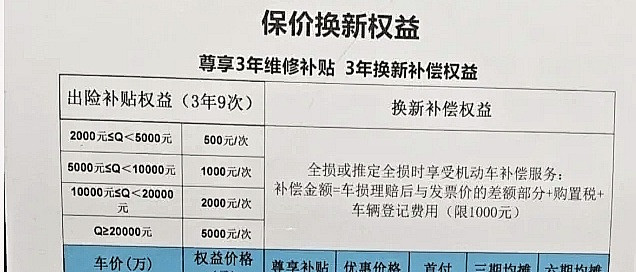

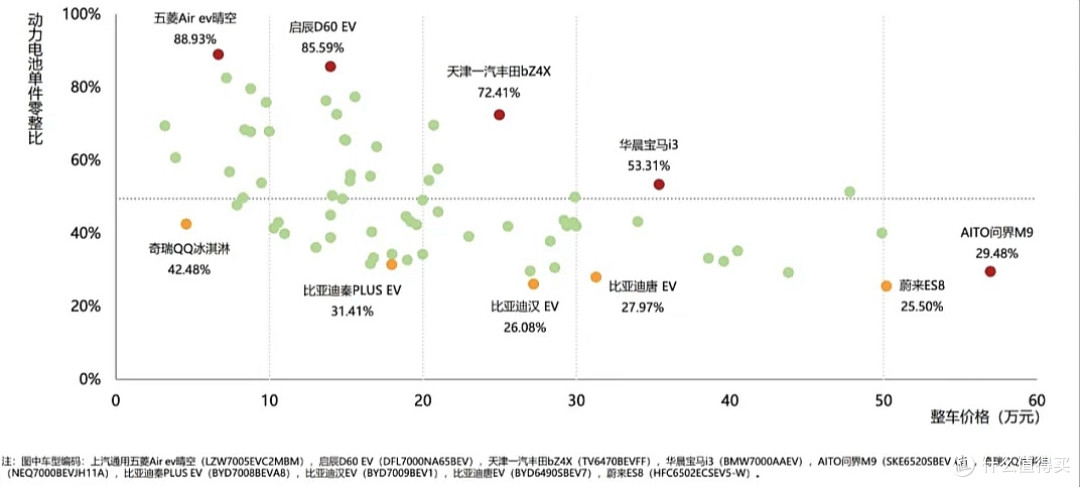

其次是修车太贵,而且保险公司说了不算。新能源车的三电和智驾系统,维修权限基本被主机厂牢牢掌握,配件价格和维修费几乎没有议价空间。现在流行的一体压铸车身,一个小磕碰可能就得换整个大部件。最要命的是电池,中保研的报告显示,换一块电池的平均费用,接近车价的一半!这种成本结构,传统保险模型根本没见过。

最后是风险错配,让“好车主”给“高风险用车”买了单。比如,真正的网约车(营运性质)风险高,保费本该是家用车的两倍左右。但有些车主持家用车保单跑运营,出险率很高,保险公司又难以识别。最后产生的亏损,精算模型就会把它平摊到所有同款车型的车主头上,结果就是安安分分开车的车主,保费也被迫跟着涨。

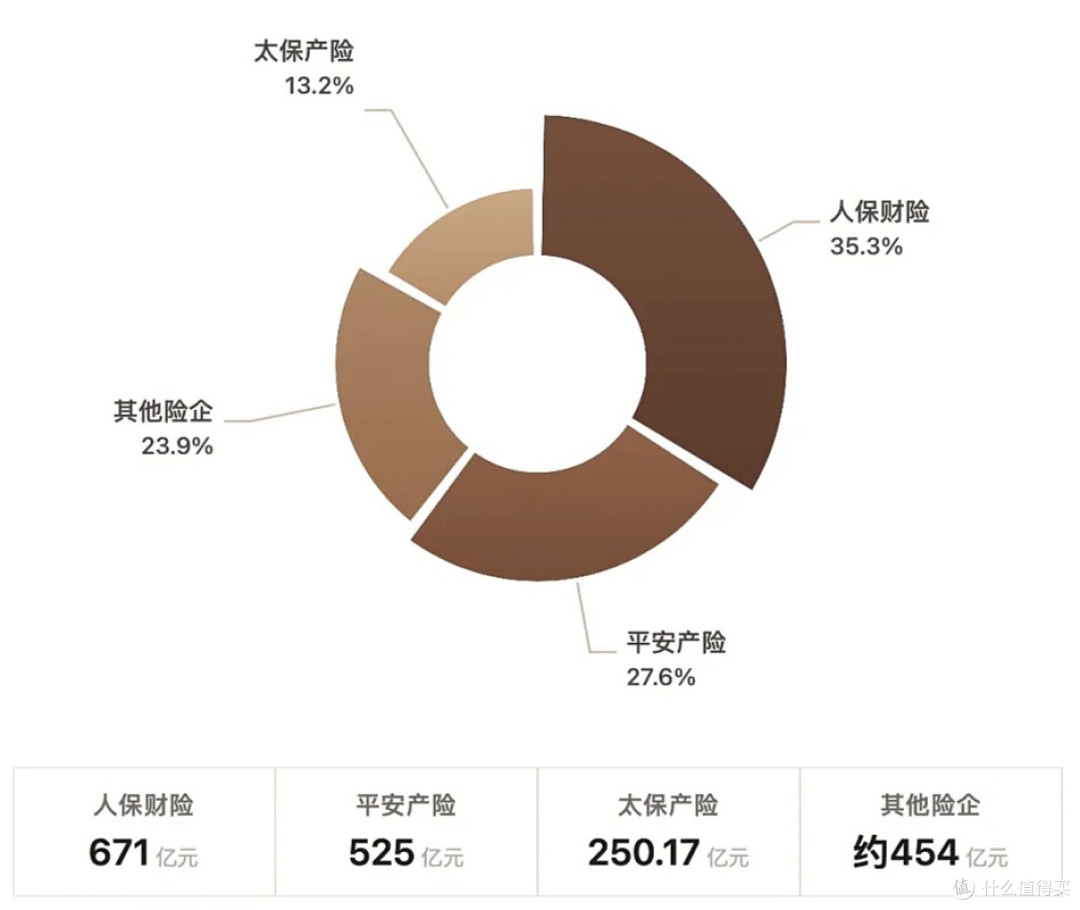

那这局就无解了吗?市场自己已经在找路子了。有意思的是,就在行业整体亏损的背景下,2025年,人保、平安、太保这三家头部公司,居然第一次集体在新能源车险上赚钱了。他们靠的是更扎实的数据模型、更分散的销售渠道,以及更强的成本控制能力,能更精准地“挑”出好客户。

另一边,车企自己也下场了。像比亚迪的保险公司,去年就实现了承保盈利,它的综合费用率低到惊人,只有5%左右,远低于行业平均水平。为啥?优势太明显了——车企对自家车的风险数据和维修成本门儿清,在精准定价和控制理赔成本上,有天然优势。

蔚来通过和保险公司数据打通,用它的主动安全功能,直接把相关事故损失降了四分之一。这预示着一个新趋势:未来的竞争,可能不仅是保险公司之间,更是保险模式和车企生态之间的较量。

未来的路,关键在协同和数据。光靠市场自己还不够,需要产业一起使劲。去年几个国家级行业协会一起签了备忘录,就是想把汽车和保险这两张皮更好地捏合起来,从整个生命周期来降低成本。

破局的核心钥匙,我认为是数据共享。专家说的在理,得建立一个跨车企、跨保险公司的数据动态共享机制。技术上现在有隐私计算,可以不用交出原始数据就一起建模。制度上,监管已经在推动试点了。思路就是,谁的数据质量高、愿意共享,谁家车型的保费就有优化空间,形成一个“共享即受益”的正向循环。

同时,定价工具也更灵活了。今年3月开始,保险公司自主定价的浮动范围变得更宽。这意味着,驾驶记录良好的车主,保费最高能降8%以上;而高风险车型和驾驶行为,保费会涨得更多。这就是要用价格杠杆,把奖优罚劣落到实处,把风险和价格重新校准。

总之,新能源车险眼下这增收不增利的困局,是产业爆发期必然会经历的阵痛。暴露的是从设计、生产、使用到维修的全新风险链条,和传统保险逻辑之间的脱节。要走出这个困局,没有单方面的赢家,必须靠监管、车企、保险公司,甚至我们每一位车主,共同构建一个新的、更透明的协同生态。

最终目的只有一个:让保费这把尺子,能量准每一公里真实的风险。让车主不再承担不属于自己的费用。

棉猴哦

校验提示文案

泥煤挖煤

校验提示文案

泥煤挖煤

校验提示文案

棉猴哦

校验提示文案