235

195

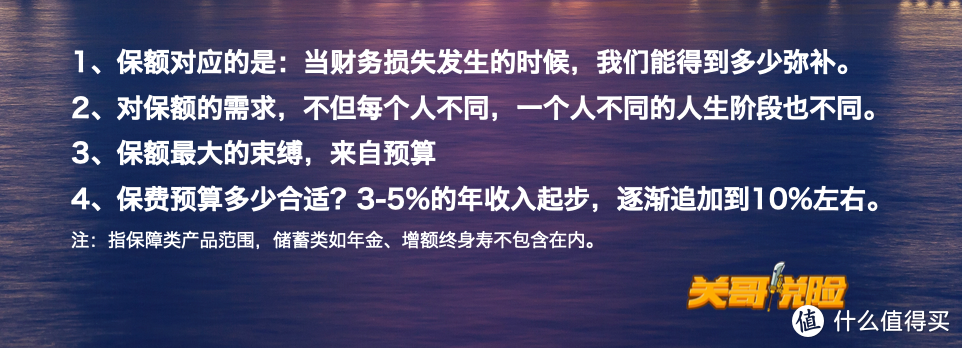

保额到底要做多少?保费预算多少合适?

2021-03-19 21:37:24

0点赞

0收藏

0评论

保险业内有句话,「买保险就是买保额」。

这句话在适当的范围内是非常正确的,因为它很好地说明了买保险的目的 —— 转移 / 降低财务损失。

重疾险 / 寿险的保额,代表理赔时「我们能拿到多少钱」。

医疗险的保额,则代表理赔时「我们能少负担多少治疗费」。

只有「足够多的保额」,才能让这笔钱有意义。否则,我住院花了 30 万,发现医疗险保额却只有 2 万,可以说十分鸡肋,也起不到维护财务安全的作用。

那多少钱才有意义?三个判断保准:

1、这笔钱你掏不出来。

比如全家砸锅卖铁 + 借钱只能划拉出来 30 万,但是骨髓移植手术却要 70 万 +。

2、钱掏得出来,但是一夜返贫。

比如本来一家三口一年支出几十万,平时吃喝住行都讲究一点品质,一年也买得起几个奢侈品包包。结果一场大病,不但存款搭进去了,赚钱的人也废了,几年内节衣缩食是没跑了。

3、掏得起,也不影响质量,但是心疼。

一场大病或意外带来的经济损失,长远来看不容小觑,就算一个家庭有几百万存款,花个一百万,不至于伤筋动骨,但如果能把这一百万风险转移出去,对安全感的补充也是巨大的。

财务需求是需求,心理需求也是需求。

以上三类,对保额的需求紧迫性,依次降低。

以上三类都不属于的,大概率你的资产水平已经进入了某个阶层,你的风险,更多的来自于对财富本身的控制能力。医疗费用什么的,已经不是问题了。

等我写年金、增额终身寿、还有保险跟婚姻、遗产继承、家企分离的时候,提到保单的法律属性、保单控制权的时候,记得多留意。

那么保额是怎么起作用的?

1、报销型责任,比如住院医疗责任、意外医疗责任,这些责任的保额,代表我们能省掉多少「实际花费」,理赔的钱都是「花掉的钱」。

比如百万医疗险的住院医疗责任,保额是 200 万,代表着「最多」在这个责任范围内报销 200 万。

责任内花了 70 万,赔 70 万;

花了 200 万,赔 200 万;

花了 500 万,还是赔 200 万。

一定要实际产生实际的费用了,才能报销。

2、给付型责任,比如重疾责任、身故责任、癌症二次责任,这些责任的保额,代表我们可以拿到多少现金。花不花,怎么花,花在哪里,没有限制。

重疾保额 100 万,得个甲状腺癌只花了 5 万,也赔 100 万;

白血病骨髓移植要 100 万,我不治了,拿这 100 万去环球旅行,也可以。

注意:这里说的是 xx 责任,而不是 xx 产品。因为一个产品,可能同时包含若干种责任,有些是报销型的,有些是给付型的。

👆👆👆比如这个意外险,意外身故 / 伤残是给付型,意外医疗就是报销型。So,这两个保额,各自不同的含义你清楚吗?

很明显,报销型责任的保额,针对性更强,使用限制更大,主要集中在医疗费用上。

只有给付型责任的保额,才能给予我们更自由的支配权。

所以,重疾的理赔、伤残的理赔、身故的理赔,很多时候,除了用在当下的治疗,更可能的,是用来维持正常的家庭开销。

让我们想象一下,张三本来一年赚 30 万,要养孩子、还房贷、照顾父母,衣食住行无一不是开销。

某一天,这一年 30 万突然断了,是怎样的场景?

这时候,50 万 / 100 万的现金,足以维持这个家庭 2-5 年的正常生活。

人不是独立的个体,我们的保障,往往照顾的并不是自己。

每个家庭有多少存款、每年支出是多少,各不相同。

普通人很难通过保险把「失能」带来的经济损失完全覆盖掉。

假设张三如果没出事,还能工作 20 年,至少还可以赚 600 万,但是要做到 600 万保额,对应的保费也承受不了。

所以这两点请记住:

1、家庭财务风险承受能力,由多种方式综合构成。除了保险,还有家庭存款、房产、家庭成员的收入替代能力、社会捐助等等。

努力赚钱,自己有钱更安全。

2、保险的作用,则是在「自保能力」还没积累够的时候,用杠杆帮你。这个杠杆,能支撑家庭平稳度过 3-5 年的过渡期,已属不易。

风险是不可能被完全覆盖的,因为没有人付得起成本。

所以,对张三来说,只要给家庭留下 100 万的保额,就能托住家人的基本生活,留出三五年的时间,给家人过渡、逐渐找到新的生活平衡点。

当然,这个数字,对有些人来说可能是 200 万;有些则只需要 30 万就够了。

这个区别,就叫做「需求不同」。

并且,这 100 万保额从哪些责任来?中症、重症、伤残、全残、疾病身故、意外身故分别都能从哪些责任得到赔付?

这些综合在一起,就是为什么我们需要四类不同的保险产品,并且需要做到「四百万俱乐部」或是「四百万预备役」。

种类买少了,或者保额买少了,都做不到完整。

同理,对保额的需求高,就要付出更多的预算。

那么,究竟多少预算是合适的?

我直接给结论吧,虽然粗糙,但是好记。

1、以现在的产品价格,这四种类型的产品,总保费占总收入的 3-5%,是不会影响正常生活,并且能实现基本保障没有大的缺失。

比如 30 岁,年收入到手 10 万,一年拿出 5000 块,实际保额也足以进入「四百万预备役」。

年收入 20 万,万八千块的预算,足以踏进「四百万俱乐部」。

这是起步。

2、如果其他的开销没那么多,储蓄习惯也比较好,预算提到 10%,也仍然在合理的范围内。

毕竟,四百万做到顶配,也就是一年 2 万块的事情。

更多的人,不是实际预算不够,是心理预算不够。

没关系,回到 3-5% 也可以的。但是没事也算一算,在上面提到的各种情况下,拿到的钱,够不够家里支撑 2-3 年的。

看到这里,你大概对保额的认知多了一点吧。

但我还是要提醒,当我们讨论保障的时候,要关注的不仅仅是保额,这只是保障的平面维度,

而实际上,还有保障的深度(多次赔付)、保障的长度(保障时间)等多个角度要一同考虑。

从来都没有完美的保障计划,只有我们做取舍的过程。

愿你懂取舍,不纠结。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<