38

64

骆驼规划:和谐健康新推福乐保多方位测评,有坑吗?值不值得买?

2020-11-23 17:28:21

0点赞

2收藏

0评论

重疾险是保险计划中不会缺少的保障。市面的重疾险产品众多,但并不是每款产品都值得买。

和谐福乐保重疾这款产品宣称保障全面,61岁前确诊重疾可额外赔付70%保额,轻中症赔付比例高。

那么福乐保这款重疾险是真的会让人眼前一亮,还是打着性价比之王的幌子,挂羊头卖狗肉?

小骆驼打算从以下方面一探究竟。

主要内容如下:

福乐保保障内容是什么?

小心!福乐保有坑!

同产品对比测评

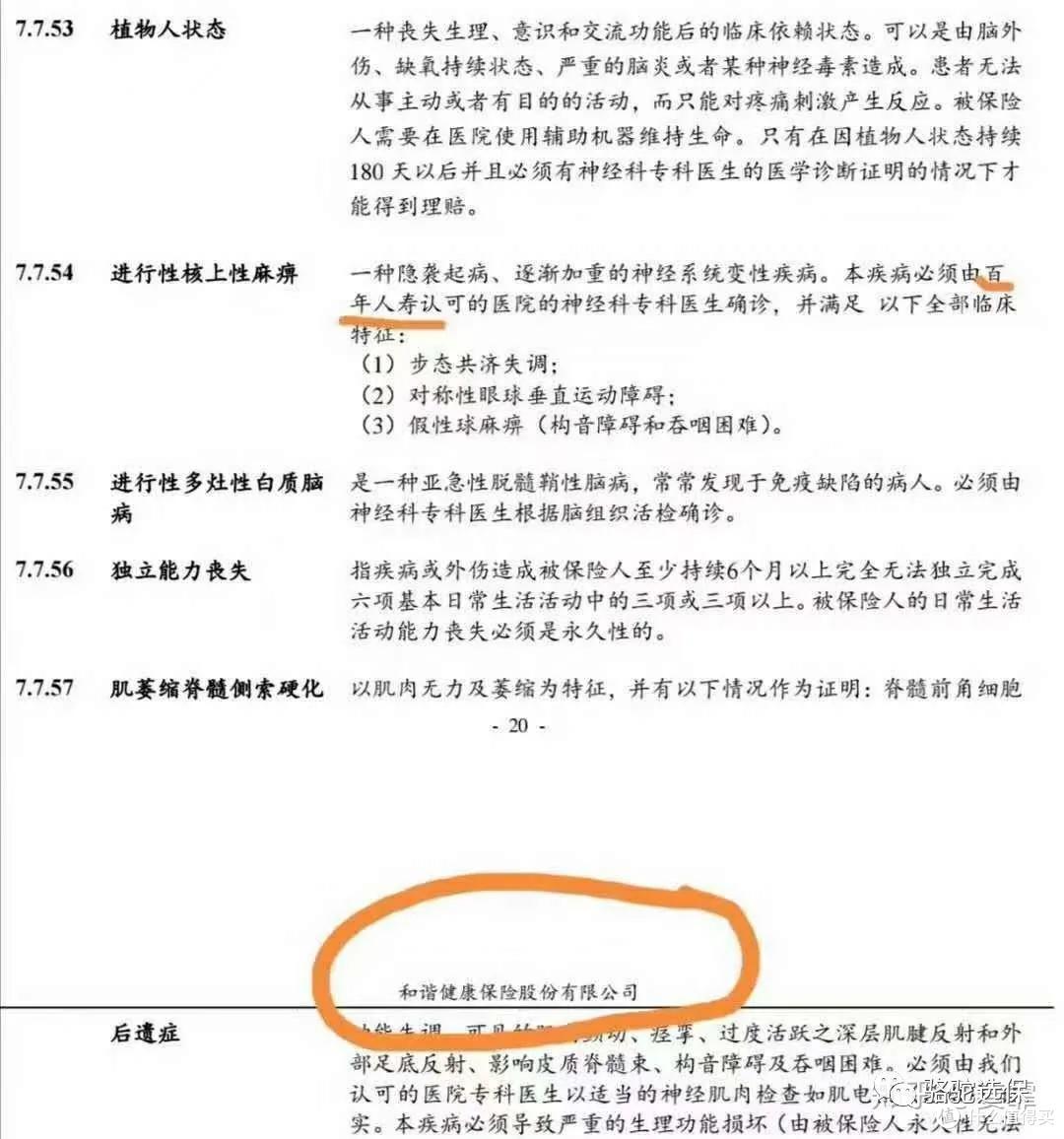

请允许我在介绍福乐保之前调侃一番,条款中提到“[进行性核上性麻痹]由百年人寿认可医院确诊”?!百年人寿心想这锅我可不背啊!和谐健康犯得这种低级错误是不是该好好反思一下自身专业素养问题了!

一、福乐保保障内容是什么?

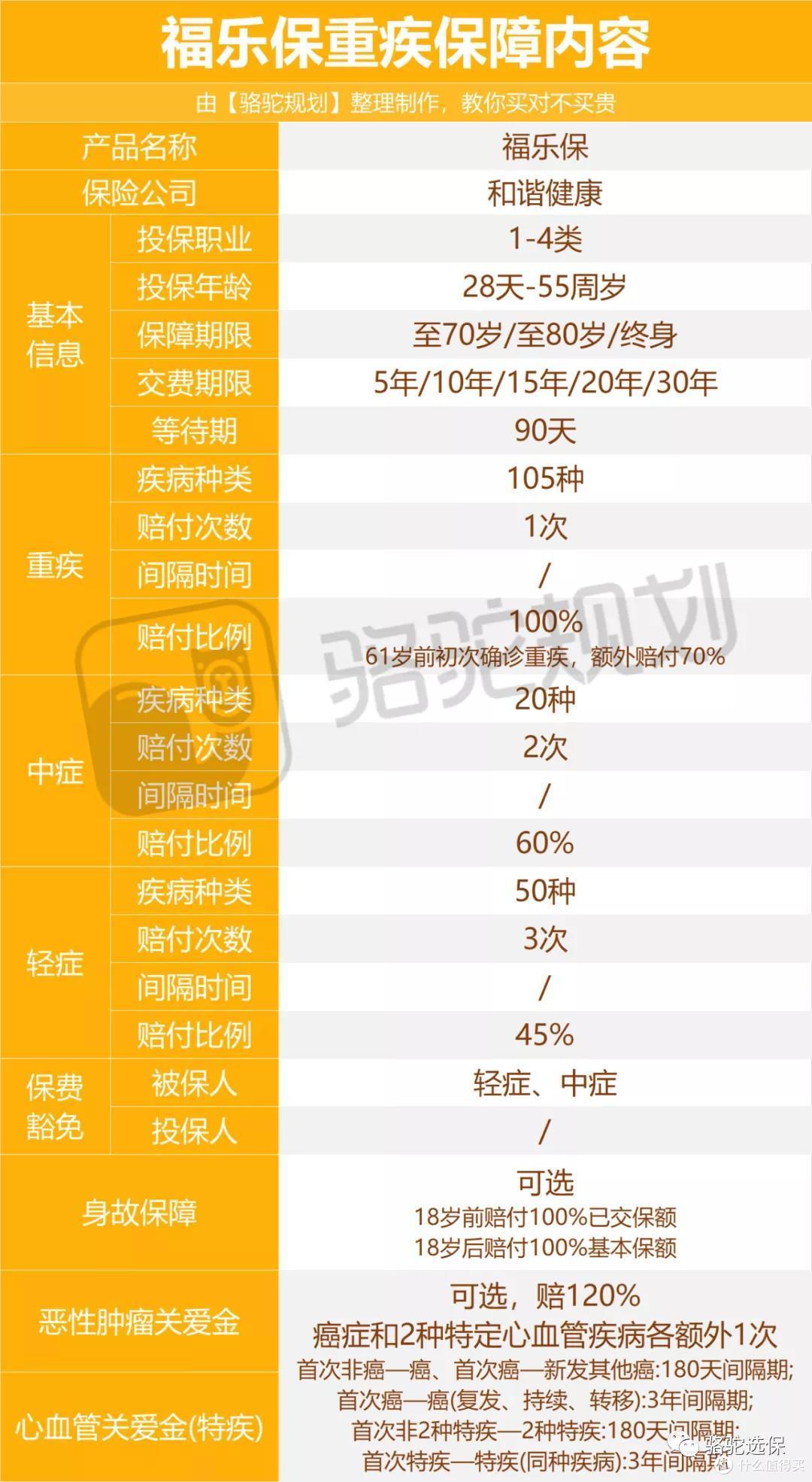

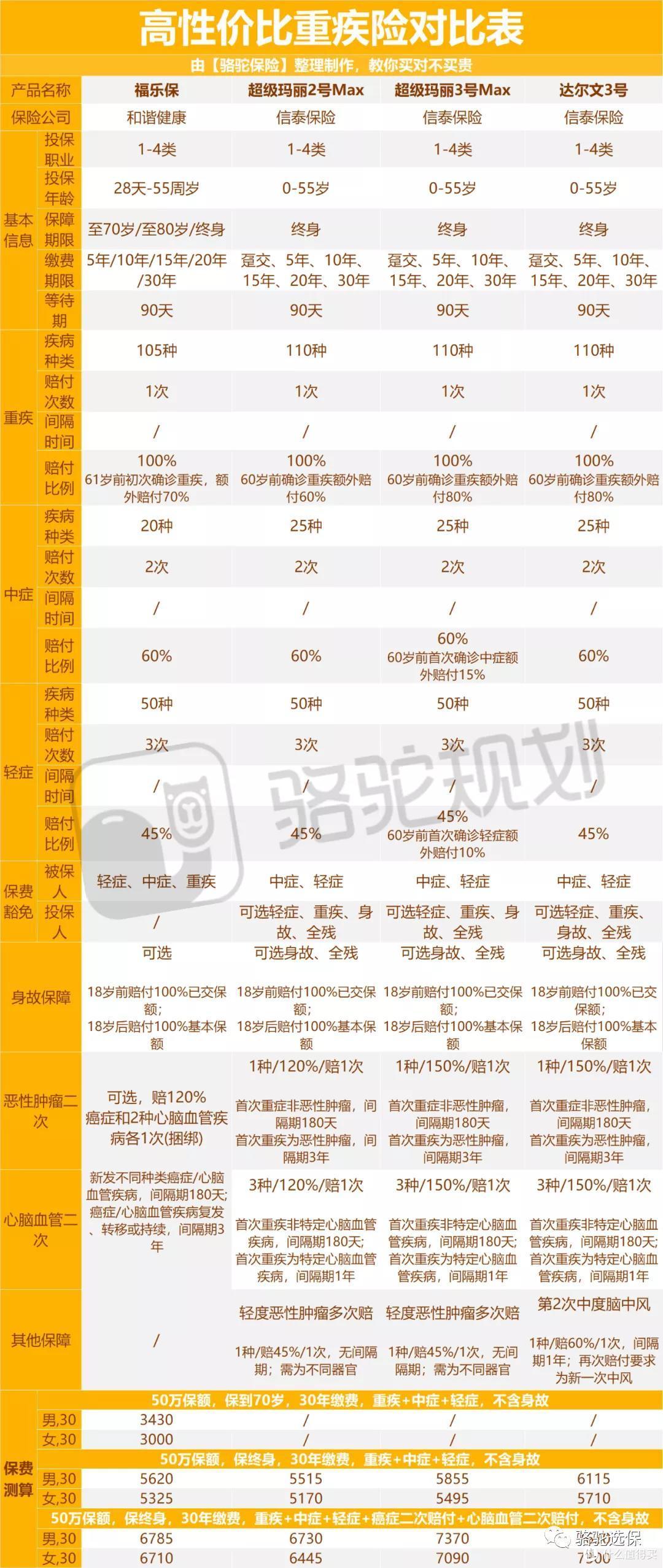

言归正传,忘记抄条款的那个人,我们来理智的看待一下福乐保的保障内容,大致内容可以参考下表:

参考以上表格,让我们从投保规则、保障内容、保费3个方面来分析一下表格内容:

1、投保规则

(1)投保年龄:0-55岁:这个投保年龄跟大部分主流重疾险基本一致,最高投保年龄都是到55岁,当然对于55岁以上的人群是不适用的。

(2)保障期间:保至70岁/80岁/终身:和谐福乐保重疾险保障计划共有三个选择期限可供灵活选择,在目前市场上是难能可贵的,不像信泰人寿的几款火爆产品没得选,只能选保终身。

(3)最长交费期限:缴费期限有10、15、20、30年可选择,可以充分发挥保险杠杆作用,减轻投保人在交费期间的经济负担。

(4)等待期:90天和谐福乐保重疾险等待期与市场上的一般水平差不多,等待期越短,对被保人越有利。

2、保障内容

(1)重疾保障:这款产品保障105种重疾,赔付1次,并且约定被保人在61岁前确诊约定重疾,达到约定状态可以获得70%额外赔付,否则赔100%基本保额。(2)中轻症保障:和谐福乐保重疾险中轻症都是多次赔付的,不做一次买卖。中症保障:20种疾病—每次赔付60%基本保额,2次不分组(没有间隔期)赔付。轻症保障:50种疾病—每次赔付45%基本保额,3次不分组(没有间隔期)赔付。(3)其他保障:和谐福乐保重疾险可以附加癌症和心血管疾病二次赔付,为身患癌症和心血管疾病的人群牟福利,可以赔付120%基本保额。还可以附加身故责任,约定18岁前赔付已交保费,而18岁之后赔付基本保额。而且这款产品约定,如果被保人患重疾/中症/轻症可以豁免剩余保费,保单依然有效。整体而言,和谐福乐保重疾险保障全面,赔付比例也比较高,是一款不错的重疾险产品。

二、小心!福乐保有坑!

当然“人无完人,保无完保”,小骆驼在这也一并的帮你排排福乐保的坑。

1、健康告知严苛,缺乏智能核保

福乐保是小骆驼目前见过健康告知最严格的,例如体现在以下两点:

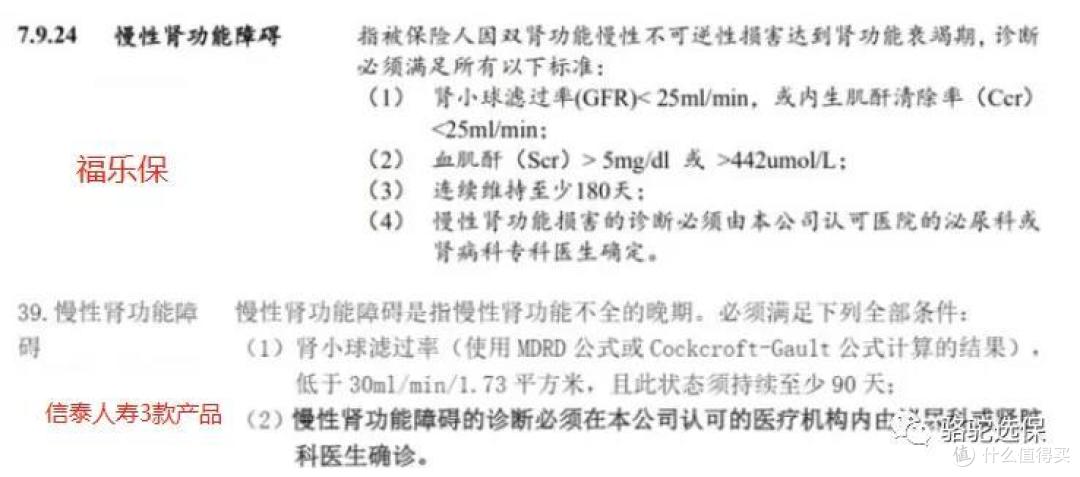

慢性肾功能障碍是一个高发病种,但福乐保对它的定义反而很严格,福乐保1号要求肾小球过滤率低于25%,并且血肌酐高于5mg/dl。部分重疾险的要求是低于30%;

血压要求高,一般产品的要求为收缩压>150mmHg或舒张压>100mmHg,福乐保要求收缩压≥140mmHg或舒张压≥90mmHg

缺乏智能核保,这就意味着对身体有点小毛病的人群不友好,排出了大多数的消费者,也就对该份产品无缘了。

2、癌症2次和心血管2次赔付相合并,保费较高

福乐保可以附加癌症二次赔付和心脑血管二次赔付,但要注意的是这两个责任是捆绑的,不可拆开。虽然两者责任独立,理赔互不影响,但捆绑在一起不是很灵活,就意味着选一个就必须选两个,要多花另一份的投保费用,属于买一送一;保费相应也会更贵。

3、不同地区最高保额受限,B地区保额低

福乐保的投保区域分为A、B两类。A类地区最高可投保50万元,而B类地区保额更低,最高25万元,就意味着被抛弃的B地区的小伙伴花一样的钱买保险,最多只能赔付A地区的一半,赤裸裸的地区待遇差异,容易激发用户的不满情绪,这就是福乐保考虑不周的地方了。

A类地区:北京、上海、广州、深圳、杭州、南京、武汉、宁波、厦门、济南、青岛、福州、沈阳、大连、合肥、成都、西安、哈尔滨、石家庄B类地区:可投保区域其他地区。

当然,我们也不能完全否认福乐保,该款产品与其他产品对比还是有它的亮点的。

三、同产品对比测评

小骆驼把福乐保和信泰人寿的三款重疾险性价比之王进行比对,来看看福乐保到底值不值得买?

通过表格一对比,福乐保的特点就一目了然了,以下小骆驼给整理出来了

1、保障期限选择灵活,降低缴费压力

福乐保的投保灵活度很高,可以选择保至70岁、80岁和终身,缴费期间越长可在一定程度上降低缴费压力。而且身故责任都是不捆绑的,可以满足更多人群的需求。

而且现在市面上保到70岁和80岁的产品已经不多了,像超级玛丽2号Max、超级玛丽3号Max、达尔文3号只能保终身,对于预算有限、想选定期消费型重疾险的朋友来说,福乐保还是很有优势的。

2、赔付比例高,提高保障力度

61岁前首次罹患重疾可额外赔付70%。虽然比超级玛丽3号Max和达尔文3号60岁前额外赔付80%稍微低一点,但年龄上福乐保保障延长了1年。保额充足、保障效果更强。

3、癌症二次赔付间隔期短,提高理赔效率

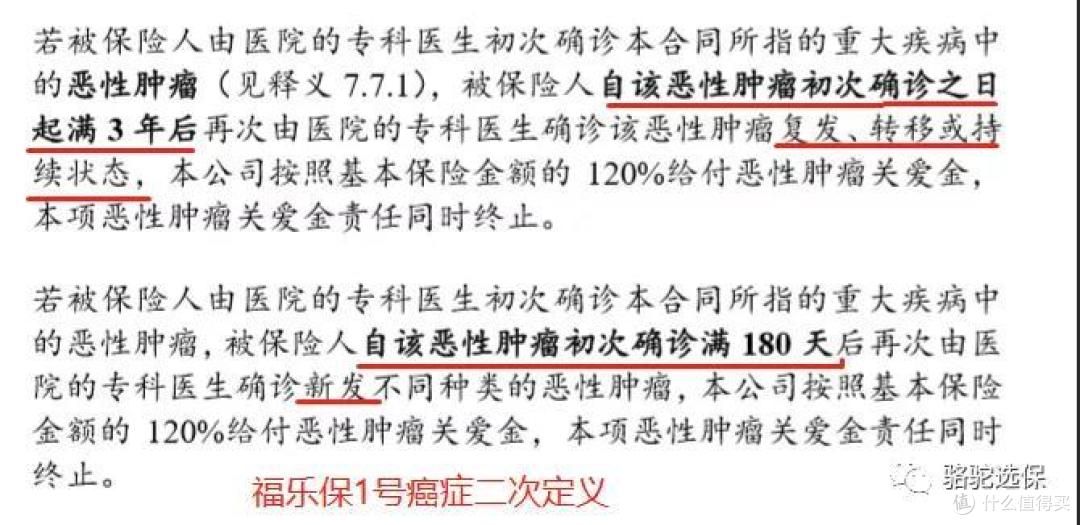

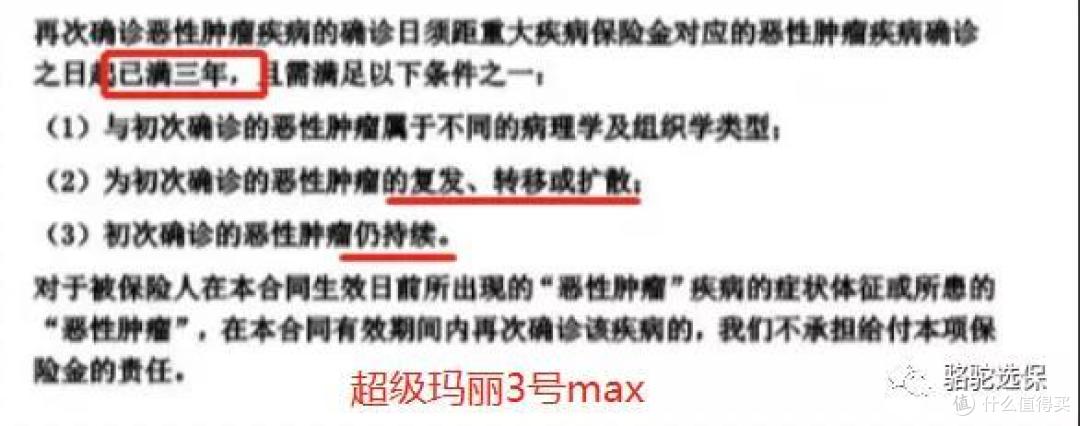

市面上的重疾险,第二次癌症不管是新发、复发还是转移,都是3年隔离期,最短的可以做到间隔1年,相对已经很优秀了。

而福乐保更绝,对于新发癌症的间隔期,仅需要180天。理赔门槛大大降低。而且赔付比例也很高,赔120%。时间间隔越短,当然对消费者越有利。

4、保费价格偏低,大众接受度高

在保障人群相同的情况下,福乐保和超级玛丽2号的保费处于市场较低水平,缴费负担相对较低。

根据保费测算,选择投保和谐福乐保重疾险,买50万保额,选择20年交,保终身,30岁男性年交保费是7075元,而女性保费是6750元,不同投保不同性别年龄缴费参考如下:

直接说结论:

如果追求高性价比需求:可以考虑福乐保、超级玛丽2号max,轻症、中症、重疾都有保障,价格比较便宜,重疾、原位癌可额外赔偿,对于预算有限的朋友可以考虑一下。

如果追求投保灵活:可以考虑福乐保,在同等保障下达尔文只可选择保终身,而福乐保可选定期保至70岁/80岁/终身,并且可以对于没有终身投保需求的用户,可以相应的节省投保开支。

如果追求保障全面需求:可以考虑超超级玛丽3号max,轻症、中症、重疾都有保障且基本可以额外赔付,60岁前轻症可以额外赔付10%,中症可以额外赔付15%,中症可以额外赔付80%,也是十分人性化的。

最后总结

总的来说,和谐福乐保的优势很明显,缺点也很明显。对于这款新重疾产品值不值得买的问题,小骆驼有以下建议。

预算比较有限的消费者,如果身体状况良好,并且满足投保需求,可以考虑福乐保这款产品。

重疾险新规颁布后明显表明早期甲状腺癌或不再按重疾赔付,想要定期保障的人群可以填补甲状腺癌的漏洞,可以作为重疾新规颁布前的补充重疾险,等待新规发布后,推出的新款重疾产品,再考虑其他完善保障。这样会更为稳当。

世界上只有最适合自己的产品才是最好的。这个时候可以根据自身的实际情况以及需求进行权衡选择