10

65

百年人寿康惠保2.0好不好?值不值得买?

2020-05-29 22:13:03

0点赞

2收藏

0评论

百年人寿推出一款产品康惠保2.0单次赔付重疾险。

康惠保2.0重疾险的主要特色:前症保障,自带癌症二次赔,可以附加心脑血管二次赔。

本文的主要内容:

康惠保2.0哪些人可以买

康惠保2.0的保障内容

康惠保2.0附加不同责任后的价格对比

康惠保2.0值得买吗

接下来让我们分析一下这款产品。

一、康惠保2.0哪些人可以买

下面时这款产品的投保规则:

投保年龄:0-50岁

保障时间:至70岁/终身

缴费期间:5/10/15/20/30年

等待期:180天

智能核保:有

总结:康惠保2.0的投保规则限制较多,承保年龄在0 - 50岁,而且等待期较长,热门重疾险的等待期一般在90天,这款产品等待期为180天。

需要注意的是,康惠保2.0的最高保额为70万,但41-50岁的人群只能买40万保额。

二、康惠保2.0的保障内容

康惠保2.0的保障责任分为基础责任和可选责任。下面我们详细看看:

1、基本责任

(1)重疾保障

涵盖100种重疾、确诊赔付100%基本保额。60岁前确诊,赔付160%基本保额。

(2)轻症保障

涵盖48种轻症,确诊赔付40%/45%/50%基本保额,赔付3次。

(3)中症保障

涵盖25种中症,确诊赔付60%基本保额,赔付2次。

选购中轻症的核心要点是看有没有覆盖高发疾病。

通过表格,我们可以发现:

康惠保2.0对高发中/轻症全面覆盖,保障还是很不错的。

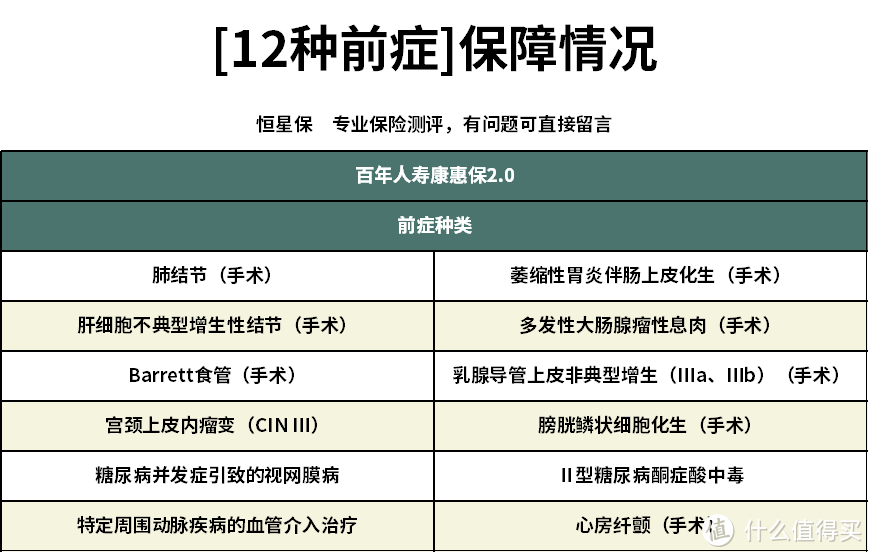

(4)前症保障

前症是病情比轻症还要轻,没有达到轻症理赔标准之前的疾病。

这项保障市面上比较少见。我们详细分析一下这项保障所覆盖的12种疾病:

从表格分析,我们可以发现:

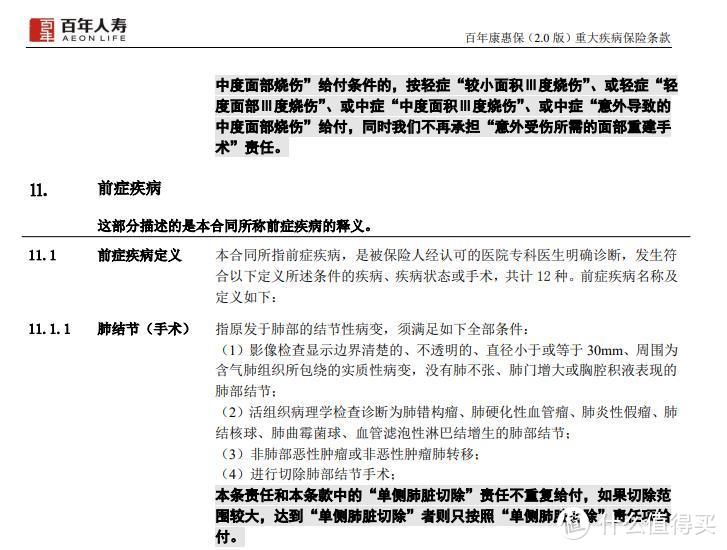

涉及疾病都是一些小手术,我们又看了康惠保2.0的健康告知。(下图节选)

我们看了理赔条件后,发现肺结节(手术)的理赔标准还是蛮高的。需要达到4个条件,而且若要达到理赔条件,则需要进行开胸。

但很多肺结节手术都是采用胸腔镜微创手术,不需要风险更高的开胸手术。

前症理赔设计总体上并没有考虑用户实际情况,保障偏鸡肋。

(5)二次癌症保障

首次重疾为癌症,间隔3年后,再次确诊,额外赔付120%基本保额。

首次重疾非癌症,间隔180天后,确诊癌症,额外赔付120%基本保额。

(6)被保人豁免

前症/轻症/中症/重疾豁免后续保费,合同依旧有效。

2、可选责任

(1)身故保障

18岁前,不幸身故赔付已交保费;18岁后,不幸身故赔付基本保额

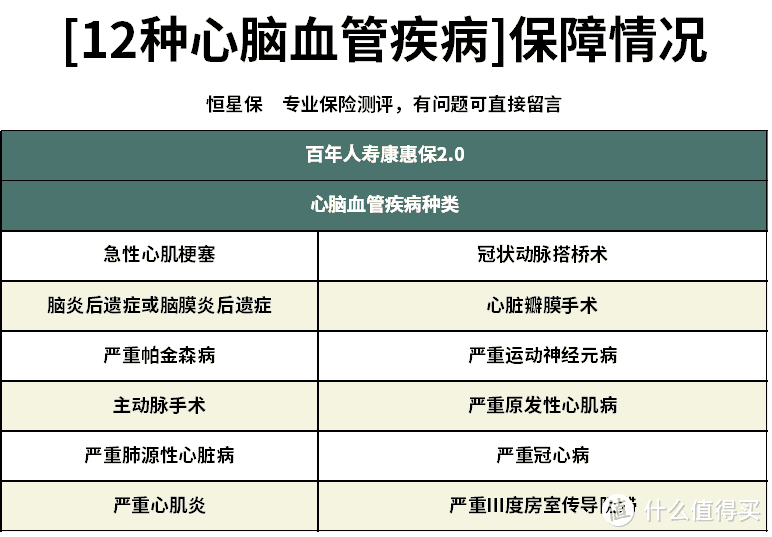

(2)二次心血管疾病

涵盖12种心脑血管疾病,具体疾病如下:

首次重疾确诊为约定心脑血管,间隔1年后,再次确诊,赔付120%基本保额。

首次重疾非心脑血管疾病,间隔180天后,确诊约定心脑血管疾病,赔付120%基本保额。

3、保障内容总结

康惠保2.0重疾险的保障内容是非常全面的,除了略显鸡肋的前症保障,没有明显不足。

关于前症保障,这是一个少见但确实很好的一项保障。只是康惠保2.0的理赔条件过于严格,导致这项保障略显鸡肋。

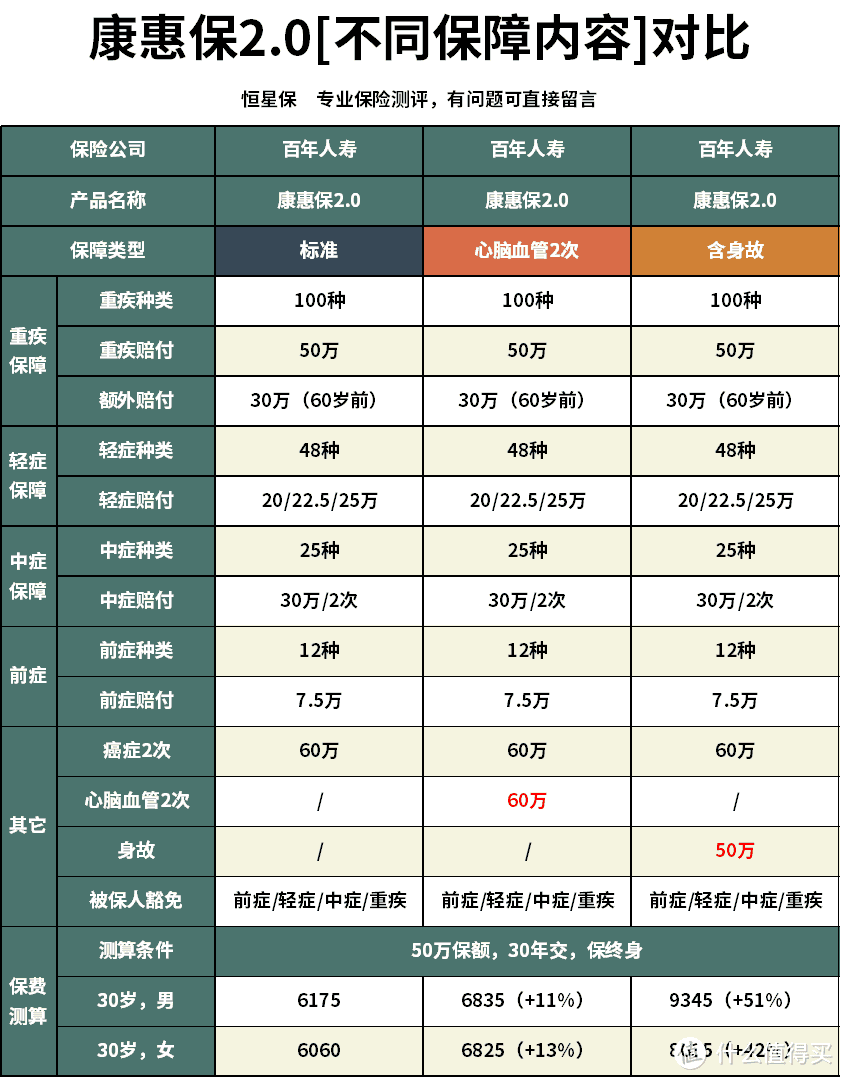

三、康惠保2.0附加不同责任后的价格对比

康惠保2.0的可选责任有:心脑血管二次赔,身故责任。那么,在附加不同责任保障,该产品的保费是怎样变化的呢?

(目前产品还没有上线,对于“保至70岁,未附加身故责任”这一方案的价格还不能确定)

从表格分析,我们可以发现:

(1)附加心脑血管2次赔保障:在价格上贵了800块左右,价格上贵了一些,但心脑血管疾病相对而言是比较容易复发的,尤其是肥胖人群或家族中有相关病史的人群需要格外注意。

(2)附加身故责任:在价格上贵了2500多。个人建议不用附加。搭配一份定期寿险,性价比更高。

四、康惠保2.0值得买吗

一款产品值不值得买,好不好,是比出来的。

恒星保团队调研了市场上几十款性价比最高的热门重疾险产品。

选出性价比最高5款与康惠保2.0进行深度对比。

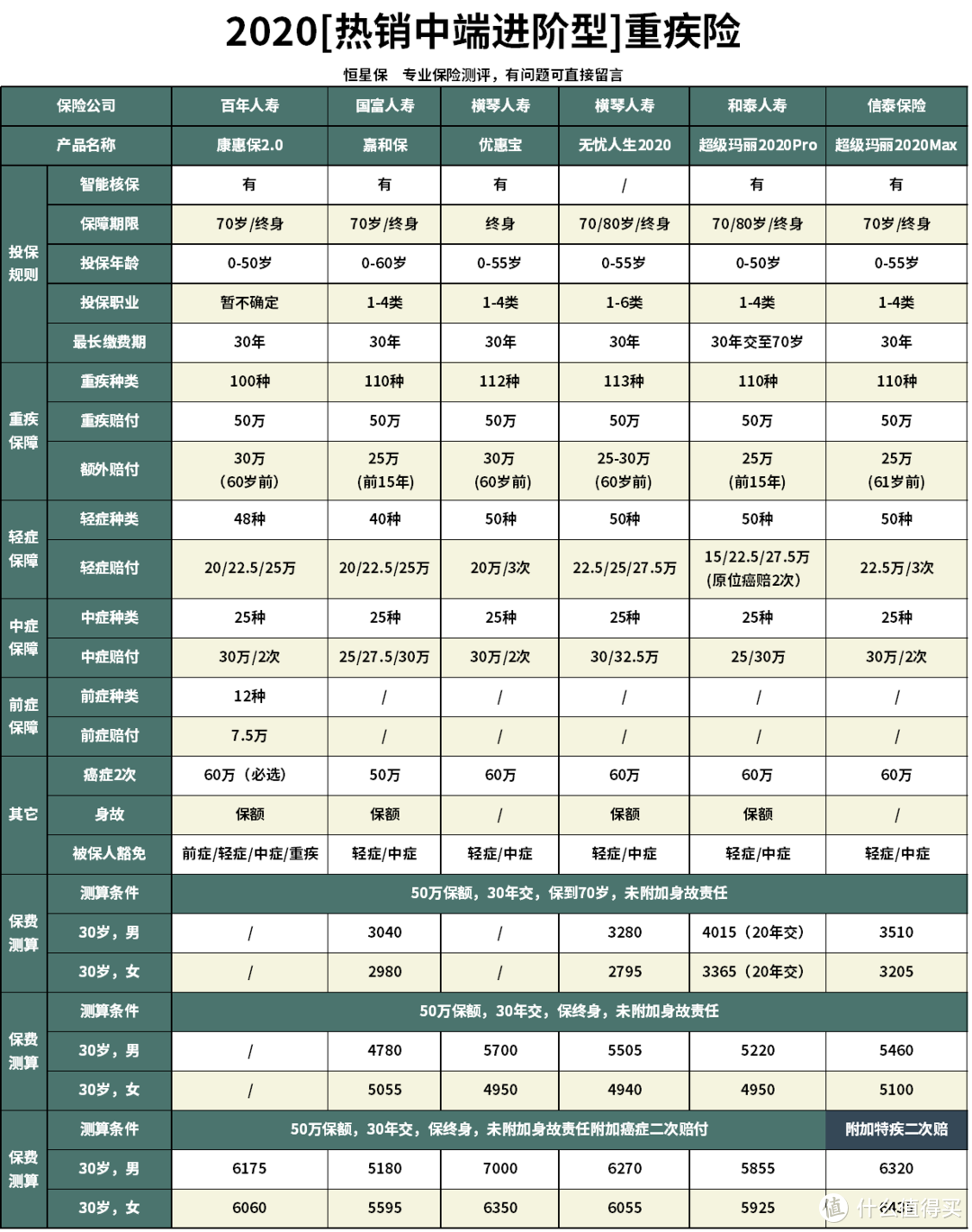

通过表格,我们可以得到:

(1)如果追求价格便宜:横琴人寿无忧人生2020、国富人寿嘉和保

嘉和保和无忧人生2020保至70岁,价格是相对便宜的。男性可以选择嘉和保,女性可以选择无忧人生2020。

(2)如果追求全面保障,且预算充足:百年人寿康惠保2.0

康惠保2.0包含了前症,中/轻症和重疾,而且自带了癌症二次赔。还可以根据自身需要附加心脑血管二次赔保障。

(3)如果看重癌症二次赔:和泰人寿超级玛丽2020Pro、国富人寿嘉和保

超级玛丽2020Pro在癌症二次赔付的条件上是目前最优的。癌症二次新发只需间隔1年。

如果预算有限,也可以考虑嘉和保。

(4)如果看重心脑血管保障:信泰保险超级玛丽2020Max、康惠保2.0

这两款产品对于心脑血管疾病都有保障,超级玛丽2020Max是针对高发的重疾进行保障,恶性肿瘤、急性心梗和冠状动脉搭桥术。

如果想查看更多保险测评,可以查看: