22

29

哪家保险不能买?一季度保险公司偿付能力排行榜出炉~

2020-07-28 20:23:29

1点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

偿付能力这个词,在前两年提起的很多,最近,好像鲜有人提及了。

也许是市场教育得足够好,大家都不介意这些事儿,也有可能是产品太多眼花缭乱,大家已经无法判断到底以什么指标来评价一个产品或者一家保险公司,总之,热度不再。

但是,不管怎么说,这是监管每年、每个季度都会公布的一个指标,可以加深大家对保险的理解,我们就来看看2020一季度的指标情况如何~

不出意外,有3家寿险公司偿付能力上了黑榜。

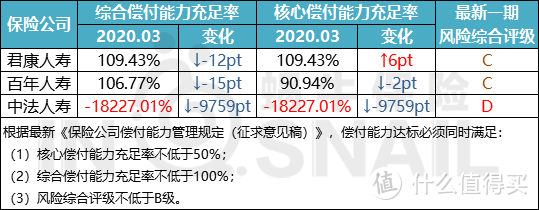

一季度偿付能力“不达标”的3家寿险公司

除了已经放弃治疗的中法人寿外,还有大家都很熟悉的百年和君康,但是仔细一看,即便是百年和君康,综合偿付能力充足率都在100%以上,核心偿付能力充足率也在监管规定的最低50%以上,比起其他更高的公司来说,确实是没那么高,但是,也没到生死边缘,只是到了要警惕的阶段。

根据监管要求,综合偿付能力低于120%就会被监管列为非现场核查的重点核查对象。为了避免被重点核查,接近120%左右时保险公司就要想办法增资补血了,所以,我们可能会在不久的将来看到相关公司补充注册资本的新闻,没啥目的,就是要把偿付能力给提上来。

至于中法人寿,那么过分的数字,实际上是因为中法人寿长期处于股权纠纷中,基本没有业务,也就没什么产品在市场上流通,大家完全不用担心。

Q1:如果股东们不管公司的偿付能力,长期让公司偿付能力处于不达标的情况,公司会有什么后果?

A:我们先来看看偿付能力足够高有什么好处?就是可以提高权益类资产的投资比重。

我们都知道,保险公司赚钱是靠实际与预期之间的赔付差额、所收保费拿出去投资的收益率与预期的投资收益率之间的差额、还有营业成本实际和预期之间的差额。

往往能决定一家寿险公司生死危急的不是赔付差,而是投资收益率之差。我国的保险投资收益率向来不是很高,以保守和稳健著称,很大的一个原因就是监管对于保险资金可投资的东西和比例是有限制的。

收益越高的东西,往往风险会越大,为了保证资金的安全性,监管会要求对于高收益的权益类投资做最高30%的比例限制,重点来了:对于偿付能力好的公司,这个比例可以适当突破。

要知道,大佬们搞保险公司很多都是为了保险资金的投资,保险实际上是一个长期现金牛,大量资金可以拿出去投资,如果这也不让投那也不让投,势必会影响保险公司的资金功能,如果补一些注册资本就可以适当突破投资限制,何乐而不为?除非说股东们真的有什么困难。

所以说,当偿付能力不合格的时候,大概率股东们会拿钱出来补充,然后。。。就符合要求了呗,大家各自安好。

Q2:到底什么是综合偿付能力充足率?100%就意味着100%能赔付吗?

A:用来评价一家保险公司偿付能力的指标,叫做综合偿付能力充足率。这句话不是人话,看不懂。

简单来说,如果偿付率为250%,说明这家保险公司在同一时间,能够对所有保单理赔2.5次。所以,只要在100%以上,就可以保证理赔1次。

监管要求是,低于120%我就要看着你了,股东们赶紧加钱,而且不允许开展新业务,什么时候数字回来了咱再开始干。所以,在这样的监管下,出现低于100%的概率本来就非常低。

Q3:什么是核心偿付能力充足率?50%就意味着安全吗?

A:其实,综合偿付能力里面可以有债务,也就是说保险公司可以借债来赔钱,有一定的资本属性在里面,核心偿付能力指的是纯自有资金不包括债的部分,实打实自己的钱。任何公司都可以举债,比如房地产行业好多负债比都已经达到了90%以上,实在是危险,保险公司也是同样的道理,可以发公司债等来补充综合偿付能力。

50%的核心偿付能力充足率意味着至少有一半以上的赔付资金必须是自有资金,安全系数还是很高的,大家也能看到的。很多保险公司的这两个率之间的差别并没有很大或者根本就是相等,可以看得出来绝大多数的保险公司在这方面还是比较保守的。

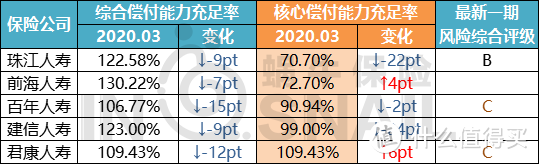

一季度核心偿付能力较低的保险公司

除了中法之外,核心偿付能力最低的是珠江人寿,70.70%,其次是前海人寿72.7%,这两家公司都是卖理财险著称,保障型产品并不是其重点,(PS:理财险销售占比过高对于一个保险公司的偿付能力有非常大的影响,保障型产品占比高对于保险公司来说反倒是好事,原理过于复杂,这里不展开讨论)对于绝大多数的中低收入人群,也很小的需求能买到这两家公司。

其他的公司中最低是百年,也在90%以上,建信倒数第二99%,君康倒数第三都已经超过了100%,达到了109.43%,所以核心偿付能力充足率这个指标,大家大可以放心。

Q4:偿付能力充足率是越高越好吗?

A:当然不是,刚成立的公司,还没开始做业务的,那偿付能力高得上天,因为要赔的钱少。

我们来看看去年的数字:

排名第一的华汇人寿没听过吧?没啥业务,所以高,所以偿付能力高并不等于公司实力强。放着一堆注册资金不做业务,这公司也是活不长。

大家可以简单理解一下偿付能力的计算,保险公司现有的钱和要赔的钱之间的差额,两者都会对最终的结果有影响。

只要在100%以上,都不会有问题,即便是低于100%,监管也会要求补足,不会出啥大事。如果说遇到极端情况,比如前些年的新华和安邦,没有股东接盘,也没有人补钱,最终是监管收了编,收入自己旗下管理好才又把公司放到市场上,拥有这两家公司保单的客户利益并没有受到任何影响。

Q5:这几家偿付能力比较低的公司的保险产品,我还能买吗?

A:从目前的偿付能力数字来看,保险公司还处在一个相当安全的位置(中法除外,主要是没保险可以卖),保险产品自然是可以买的,偿付能力并不是需要你重点考察的要素,反而产品的条款,责任,价格,形态是否符合你的需求才是重点。

所以,就把心放到肚子里吧~~~

• END •