8

16

【定投君说基金】鹏华要不要止损?怎么看基金季报?

2021-07-21 21:03:53

1点赞

4收藏

0评论

创作立场声明:来源:定投从零开始

近期基金二季报频繁发布,很多小伙伴都在问基金季报应该怎么看?

以养鸡场3号内的基金鹏华新兴产业为例讲解一下,我是怎么看基金季报的。

01 | 哪里看季报?

有很多地方都可以看季报,如果你不知道哪里可以看,可以百度搜索“巨潮资讯网”,第一个就是。或者复制下方的链接

就像下面这个截图,不管是股票还是基金,所有的公开公告都可以查到

02 | 季报格式

当下载完季报之后,会发现通常季报都是十几页,如果是年报甚至有可能几十页,就跟书一样了,这么长要怎么看?

其实不用担心,页数虽然多,但所有季报都是有固定格式的,我们并不需要全部看,真正需要看的内容并不多。

季报的主要内容如下:

1. 重要提示:可以无视

2. 基金产品概况:基金基本情况介绍,如果不了解可以看下。如果已经了解了,就可以不看

3. 主要财务指标和基金净值表现:对基金业绩进行回顾,新基金可以看一下。如果是老基金,这一部分是按照成立以来的业绩进行对比,时间跨度太长,参考意义不大,我通常不看

4. 管理人报告:

内容很多,主要关注 4.4的报告期内基金的投资策略和运作分析,基金经理会在这部分聊几句,其他可以无视

5. 投资组合报告:

5.1 报告期末基金资产组合情况,大部分数字可以无视,看一下基金的仓位就好

5.2 报告期末按行业分类的股票投资组合,很多人以为看基金的行业分布是看这里,其实不是。这里的行业分类是按照证监会行业分类,绝大部分行业企业都是制造业,所以没啥参考意义,可以不看

5.3 期末按公允价值占基金资产净值比例大小排序的股票投资明细,这个重要,可以看基金的持仓

后面的内容,基本上可以不看

我们可以发现,虽然季报的内容很多,9个大点几十个小点,但需要看的东西也就几点

4.4 看基金经理的自我总结和后市观点

5.1 看下基金仓位和资产配置5.3 看下基金的最新十大重仓

03 | 我怎么看基金?

那我是怎么对基金进行回顾的呢?

第一,先看业绩

基金季报内的业绩回顾可以不看,但不代表业绩回顾不重要。业绩回顾我比较推荐在天天基金上看每一年和每个季度的阶段表现

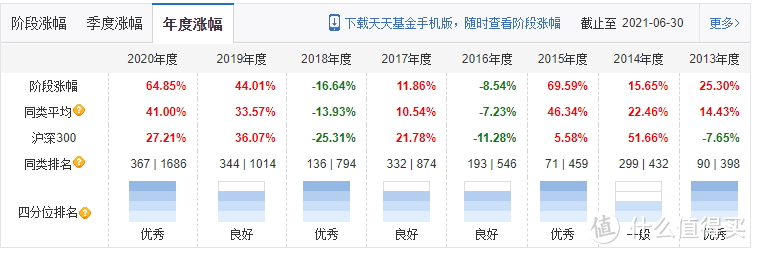

上图是2013-2020年鹏华新兴产业每年的收益率表现

可以看出梁浩过去的历史业绩都很不错,都是中上水平为主,所以基金经理的长期能力值得肯定。

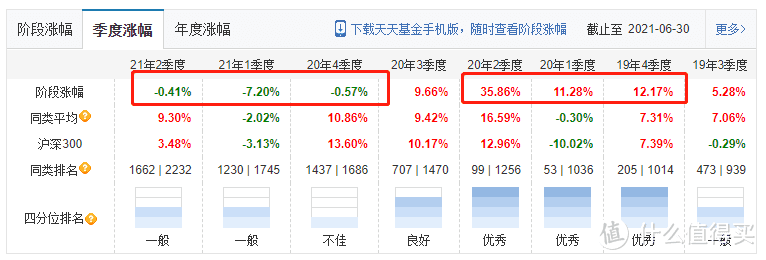

上图是最近8个季度,鹏华新兴产业的收益率表现

可以看出,在2019年4季度到2020年2季度之间,鹏华的收益还非常亮眼。但到了今年,突然急转急下,接近翻车。

2019年第四季度排在后25%

2020年第1/2季度都在25-50%区间。

虽然长期的历史业绩不错,但是最近3个季度的表现却非常的差,这应该怎么办?

第二,再看看基金经理怎么说

所以毫无疑问,鹏华新兴产业最近算是翻车了。

业绩不好基金经理最着急,因为业绩对基金经理就是职业生命。有业绩,就是神,没业绩,被喷成翔。我们买基金亏钱肯定非常郁闷,基金经理不仅郁闷,一不小心还有可能丢饭碗。所以我们要先看看基金经理怎么说。

面对这个业绩会怎么说?基金经理梁浩在二季报里这么说:

2季度,恰逢本基金成立十周年,我们却迎来了史上业绩最差的一个季度,也遇到了前所未有的压力和挑战。(定投君注:承认表现差)

自基金成立以来,我们一直坚持自下而上,精选个股的投资方法(定投君注:自下而上是指主要关注公司基本面,不去判断宏观经济。与之相对的是自上而下投资,先判断宏观经济周期,再选行业选股票)。因为在做基金经理之初,我们深刻感知到自身的不足和市场的多元。我们也认为,基金经理长期生存的基础是对公司和产业的深度研究能力上。随着经验的丰富和各个领域知识的积累,我们逐步从深度研究的点向更为广泛的覆盖面上延伸。但其实,这种延伸不仅仅是知识的拓展,更多也是对已经习惯的投资方法的修正。

深度研究的经验告诉我们,研究清楚一个公司不是朝夕之间、也不是一两次调研可以达到,必须经历长期的跟踪和多重维度的思考。随着时间的推移、经验的丰富和知识的积累,这种周期可以逐步缩短。这种研究的结果必然会是一段时间内认知的“确定性”。因为经历这个过程后,我们对公司业务和财务的理解都已经逼近了公司的真实状态,对产业发展未来一段时间内发展状态的认知也基本清晰。这往往是我们重仓的基础。

(定投君注:这2段是解释他的投资逻辑是基于对企业基本面的长期判断,重仓基本面优秀的好公司)

但是,这与根据景气度投资的方法不同。根据景气度投资需要保持对景气的敏感,对景气持续时间的判断和对估值的容忍(定投君注:我个人理解的景气度投资,就是追热点,新能源车热就追新能源,半导体热就追半导体,什么热就买什么,就是景气度投资。与之对应的就是不追热点,等热点来追我,这是另一种投资思路)。景气度背后也确实有一些优秀公司的崛起,但A股市场往往在一年甚至半年时间把未来很久的产业发展演绎到股价之中,对其间蕴含的产业发展中的不确定性丝毫不顾。这对我们的能力、精力和工作节奏都提出了很大的挑战,而过去一年,是这种挑战集中爆发的时刻。(定投君注:基金经理说过去一年全是炒热点的,两极分化严重。背后的就是像热门股涨上天,而传统的白马股跌成鬼)

回顾这段时间的选股,我们也确实犯过一些错误,但这些错误在整体组合中占比并不高,而且犯错之后,我们很快意识到我们的不慎,并做了清理,对于整体组合而言的亏损并不算严重。去年赚钱较多的一些品种,我们也有很多在几乎顶部,在市场最乐观的时候,做了止盈。在这些股票下跌过程中,我们的损失并不大,给组合贡献的盈利反而得到了保留。(定投君注:过去止盈是比较及时的)

真正让我们业绩落后的,是现在我们仍在持仓的,认为值得等待的公司。这些公司的经营状况和盈利符合我们的判断,甚至部分超出我们的预期,只是,这些公司确确实实不是这个阶段市场最好的资产。(定投君注:基金经理的意思是我们买的都是好公司,但是MD风没吹到这些股票,我也很无奈)

在这个业绩落后的过程中,我们也没有埋怨市场或是被动等待,我们加快了工作节奏,加大了学习力度,也更为积极的调动了团队的力量。这段前所未有的落后经历和过程中所暴露的不足,也激发了我们更为投入的学习。

关于市场:我们认为,市场目前处于极为复杂的局面中。疫情所带来的各种影响相继呈现。过去一年,资本市场享受到了全球货币超发的红利,疫情过后的全球产业格局难免会有一些变化。部分行业的盈利受益于疫情,其业绩和股价在过去得到了催化,之后会开始慢慢回吐。我们仍会以企业盈利和中长期发展为主要出发点,做好组合的布局,争取为继续信任我们的投资者创造更好的回报。(定投君注:这段意思是说短期炒上去的,早晚还得跌回来。基金经理还会继续坚持原有策略。)

(定投君注:通常而言,我们还需要再往前翻翻基金经理的过去的观点,以判断观点的持续性。)

第三,再看看基金的持仓变化

近3个季度,鹏华新兴产业的股票仓位分别是89.35%,91.26%,89.97%,说明这段时间完全没有进行择时操作。

再看看十大重仓股:

2021年2季度的前十大重仓股中,有6个是一季度末就持有的,5个是从2020年底到现在都持有的。

所以操作基本体现了基金经理的坚守观点。

04 | 我的看法

现在什么板块热,小散都知道,基金经理肯定也清楚。

但从二季报的内容看,基金经理打算继续坚守他认为有投资价值的公司,不觉得自己错了(与之对应的是交银的认错)。未来还是会继续保持从企业基本面出发的策略,不会追热点的。

并且还告诉投资者,他的投资方法和追热点的不一样。追热点主要是看资金炒不炒,根本不用看估值和投资价值(原话是:根据景气度投资需要保持对景气的敏感,对景气持续时间的判断和对估值的容忍)。追热点和他的投资理念不一样,所以不要再教他怎么炒股了。

我个人的投资习惯是用人不疑疑人不用,相信基金经理的判断,给2年的时间,让时间充分验证基金经理的投资逻辑。

因为业绩是基金经理的一切,基金经理比任何人都在意。业绩好上天,业绩差被骂成狗,现在这个时候,基金经理比谁都急。

如果陪跑1年之后,业绩很烂,我会选择不再买入。陪跑2年之后,业绩还是差,我才会选择赎回。但绝不会基金经理在前面弹尽竭虑指挥战斗,一有小败就要剥夺军权。

现在基金经理还在坚持,所以我也不会拉后腿,而是会选择继续坚持。

如果真的2年都很差,我无非就是一小部分资金的表现比平均水平差一些,虽然郁闷,但还不至于伤筋动骨。但对基金经理来说,等于职业生涯都毁了。

我的心态比较好,再等一等看看。

注意:投资有风险,入市需谨慎,以上内容不构成任何投资建议,根据个人投资策略进行决定。