14

30

这款“定投神器”,真的太宝藏了!

2021-06-22 22:29:20

5点赞

27收藏

5评论

最近我入手了一款“定投神器”,觉得真是太香了,太宝藏了!

人的原始本能就是想消费,赚少花得少,赚多花得越多。而我一直以来也是坚定的储蓄者,但是我也发现从去年下半年到今年上半年的花销越来越多。

当然最重要的是收入提高了很多,而且很多时候,淘宝,京东付款又都是支付宝、微信,支付的时候完全没有感觉,不知不觉中每个月的消费就很多了。内心开始觉得所以每个月定期储蓄就很有必要。

然后兔小宝的爸爸,有一天说,最近发现你的快递收不过来了,是不是应该重启一下存钱计划了。你现在收入高,要是都花了,也都给别人了,你之前不是说,只有存下来的钱才是自己吗?

我心想,这人看来很敏锐嘛。我说,那你有啥好的建议?

他说,最好是每个月存。 这样存的更多。

我点点头:嗯嗯,还有呢?

他继续说:最好是安全,没有风险。在这个基础上还有点增值,就更好了。

我继续装迷糊:还有吗?

他:其他就是能灵活点就更好,要是有急用,能取出来。

我:定存一个宽基指数基金?

他:我觉得也可以,不过建议不要太多。毕竟基金收益还是有浮动的。

我哈哈大笑:你现在俨然是一个理财小专家啊。

他:那是,好歹我也是985财经大学出身。而且咱俩以前也采取过月存的方式,经过两年的时间,存够首付款40万,买了现在的房子。还是很有经验的。

我:嗯嗯,的确是,当年的余额宝7%,还是很香的。那时候存余额宝非常好,只是现在不行了。另外当时存就是短期要用的钱,灵活是第一位。

我接着说:那你觉得我现在存多少比较合适?

他:除去我们的日常开销,房贷,加上每年保费,以及其他的理财。至少你每个月存1万,我觉得没问题。

我:我每个月存1万,你呢?

他:我还有事情,我还有事......

这个人装傻逃离现场......

不过虽然他逃了,但是他的想法和我的想法差不多,安全无风险(做保险真的是蛮辛苦的,挣点辛苦钱,还是要安全的放着),同时又兼具灵活和稳定增值。

其实我当时就想的就是可以月交的增额寿和指数基金定投。一部分放增额寿,做一个“保险定投”;一部分放指数基金定投。

之前增额寿,我卖过也买过,主要是教育金的方式,年交,这也是最常规的方式。

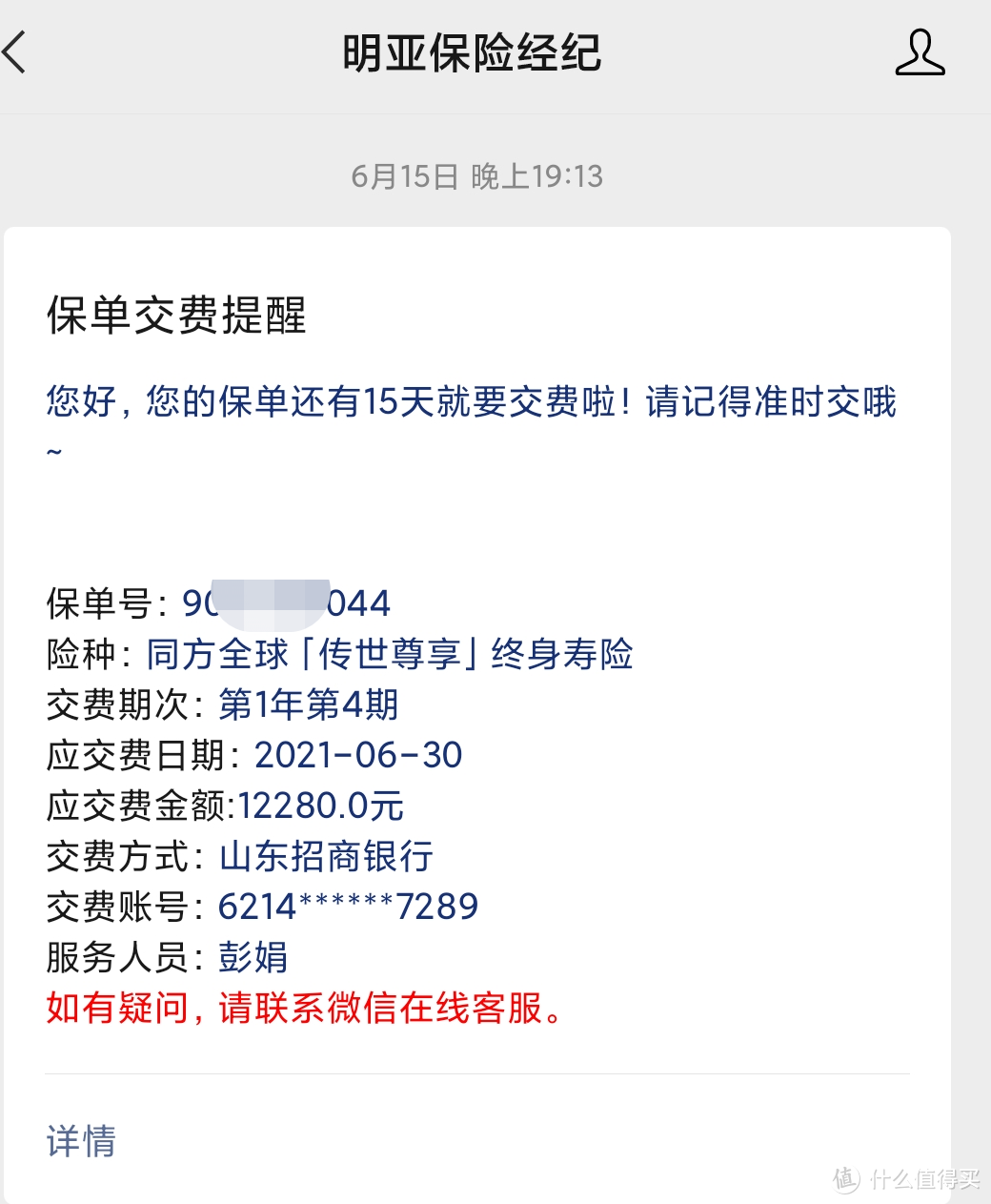

但是这一次因为想要强制储蓄,想要达到每月定期储蓄的方式,所以要选择月交的增额寿险比较少,目前是中意人寿,中英人寿和同方全球人寿三家的增额寿险,年金都可以月交,季交,半年交,比较灵活。

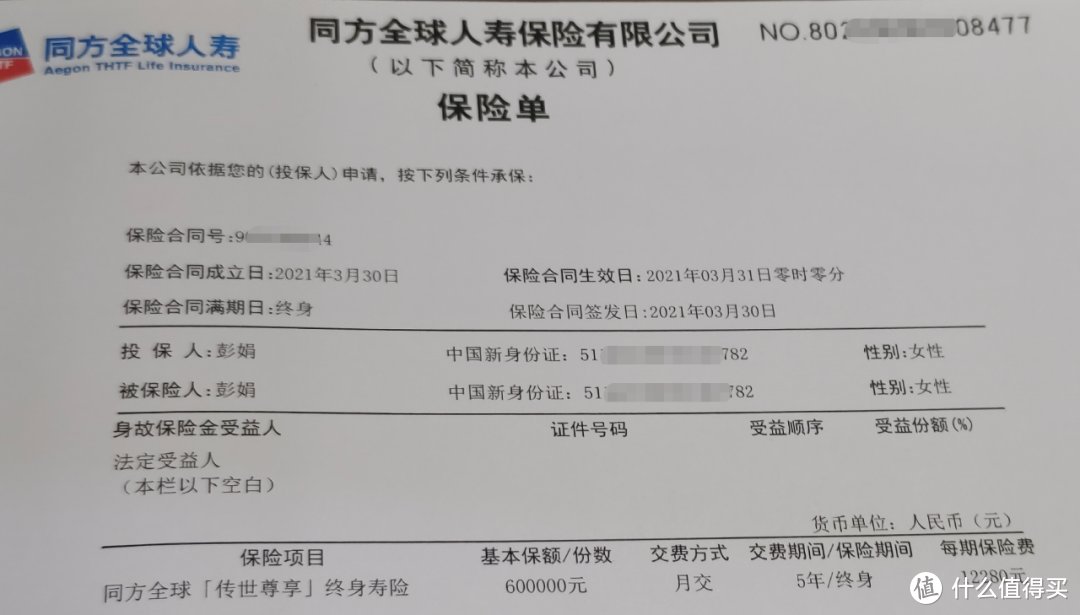

经过对比和多方考量,最后选择了同方的传世尊享。

三家的总体收益差异不大,主要是同方的渠道专员比较帅,各种服务非常贴心,随叫随到,哈哈哈,这就是颜值经济的社会。(有一说一,同方全球的经代渠道都长得不错,盘靓条顺)。我觉得这里可能不小心“得罪”了其他保司专员。

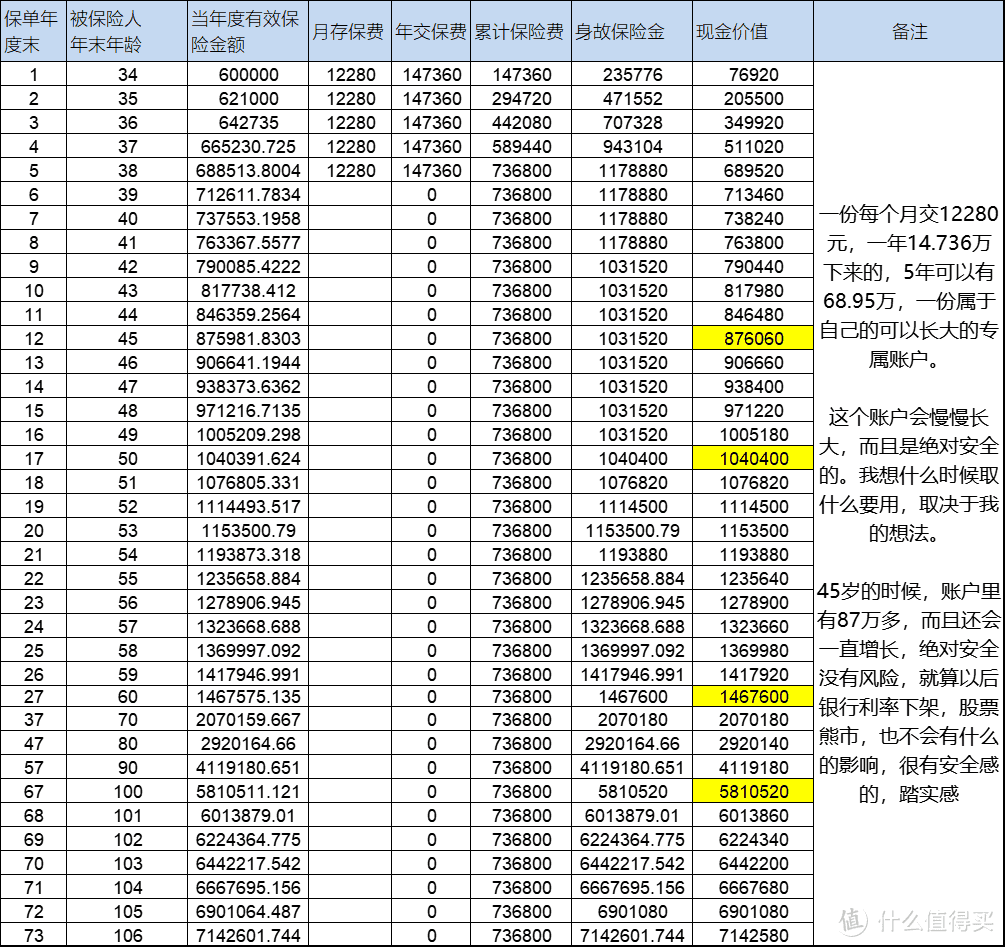

本来是打算每月交1万,交5年就可以(时间太长,担心难以坚持)。结果同方是以保额算保费,专员说保额定60万吧,比较好记,一个月的保费就是12280元,无形中被多交了2280元。

然后同方渠道专员说:姐,不就是多2280元,你肯定能交上的,没问题。

然后我就这样被帅哥“忽悠”了,说,行。长得帅真是原罪。

定好了,就选什么时候投,既然要月交,肯定是发工资之后,直接从工资卡里扣费,这样最简单。

我们每个月25号发工资,我在3月30日为自己投保,录了自己的单子。

目前是该交第4期。

催交保费的通知已经出来了。

自从我定下了每月强制储蓄的这个计划后,“保险定投”,内心更踏实了,每年14万我不会买买买了。

其实有很多人会说,为什么会选择“定投”的方式?

其实不只是我们财务可以定投,我们的生活方式也可以“定投”。

每天定投“锻炼”一小时,定投“阅读”30分钟,定投“健康”,每个周定投“文章”一篇......都是积少成多,养成习惯,与时间做朋友,这也许就是所谓的“自律”。

定投是最简单,也是最难的坚持的事情,但是选择“保险定投”,就不用与人性抗争,机构有很强的强制性,更容易坚持下来。

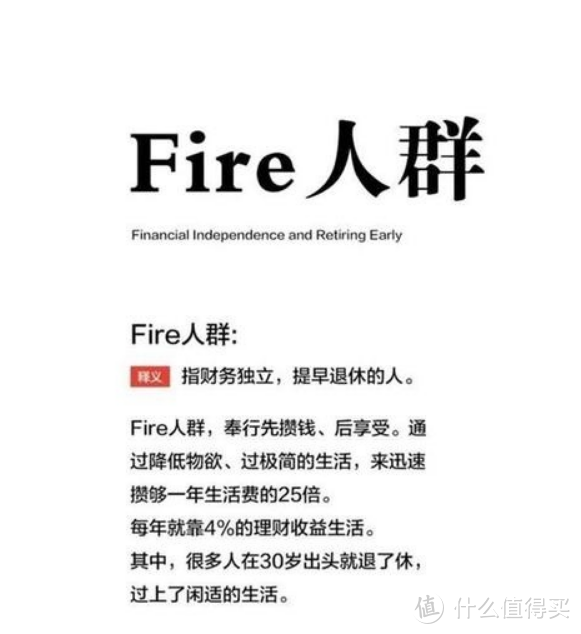

当然其实除了强制储蓄,我买这个保单还有其他原因,那就是我要践行FIRE运动。

争取提前退休,带着兔小宝老爸一起周游中国(世界暂时不考虑了,谁知道疫情啥时候结束呢)。至于 FIRE运动到底是什么?应该怎么践行?对我们的生活有什么影响?我会在下一篇文章里详细讲述。

刘昴熊

校验提示文案

雷文虹

校验提示文案

welcome

BS

校验提示文案

狂奔的白马

校验提示文案

三言二拍1983

校验提示文案

三言二拍1983

校验提示文案

狂奔的白马

校验提示文案

welcome

BS

校验提示文案

刘昴熊

校验提示文案

雷文虹

校验提示文案