151

30

我用这份方案,搞掂了孩子接下来30年的保险

2018-07-26 07:36:08

12点赞

256收藏

25评论

当爸爸之后,保乎精算君明显感觉肩上的责任重了不少,两个女儿的出生,让我非常关注儿童保障话题,无论是日常新闻里熊孩子的小磕小碰,还是严峻的儿童癌症的数据,都着实让自己捏一把汗。

儿女是大多数家庭的感情寄托,对于未知的将来,有些保障是父母可以给的,而有些还需要借助保险。做爸爸的精算君,今天要认真的和大家谈一下,想要周全的保障,孩子的保险要买什么,怎么买?

关于孩子的保障,想说的较多,为了让家长看的清楚,今天的文章将分为以下几个部分:

1. 意外风险—学平险(儿童意外健康险)

2. 重疾风险—百万医疗险+重疾险

3. 三套组合方案全解析—大家最关心的

一、生活之险——意外风险

儿童,对风险的感知和预警能力较差,婴幼儿时期,甚至完全无法分辨什么是危险,与此同时,好胜的好奇心和探索欲,将会使孩子置于各种未知的风险当中。

( * 联合国对儿童的定义为未满18岁的人)

以下为WHO公布的2004年全球儿童主要死因排序:

其中标注部分则为儿童各个阶段的意外事故致死的占比,可以看出5岁—19岁的区间,意外事故对儿童生命都具有严重的威胁,主要以溺水、跌落和道路交通意外事故为主。

但是,中国保监会为了防止道德风险,也就是防止丧尽天良的人杀害孩子骗取保险金,规定未成年人在10周岁前身故,无论意外或疾病原因,身故赔偿额度不能超过20万,18周岁前不能超过50万。

其实,随着家长安全意识的提高,学校安全教育的普及以及各种安全措施的加强,儿童意外死亡风险概率不断下降。与此相比,儿童意外受伤,是父母更需要认真考虑的情况。

美国儿童安全网络研究表明,19岁以下儿童中,每有1个儿童因意外受到致命伤害,对应就有45名儿童因意外需要住院,超过1300人送入急诊。孩子在成长时期,磕磕绊绊难免,自我保护能力较差,此时购置一份针对意外受伤(尤其是严重意外受伤)导致的医疗费用补偿的保险,对于每个孩子都是有必要的。

对应保险:学平险/儿童意外健康险

这类产品,可选的产品非常多,通常的保险责任可以覆盖意外死亡、疾病死亡、意外残疾、意外伤害医疗费用报销、疾病住院医疗费用报销这几个主要责任。

因为每项保险责任的的保额都非常有限(通常死亡保额1-10万,医疗报销额度只有1万或更低,仅保社保内医疗费用报销,报销比例在80%-100%之间),因此大多数产品的年交保费都在一百到四百元之间。请各位家长们注意,这类产品都是一年期产品,需要注意每年的续保短信通知或邮件提醒。

另外,在孩子上小学甚至幼儿园后,学校会组织购买这类产品,这类产品通常会由政府出面,安排商业保险公司承保,家长、政府各承担一部分保险,价格会非常非常便宜,算是一种公益保障提供给孩子们。这时候,家长可以不用再自行投保类似产品了。

二、疾病重创——重疾风险

儿童常见重疾主要表现为:儿童特定恶性肿瘤、先天性心脏疾病、严重脑部疾病(脑受伤)等三类。其中,以儿童恶性肿瘤为主。

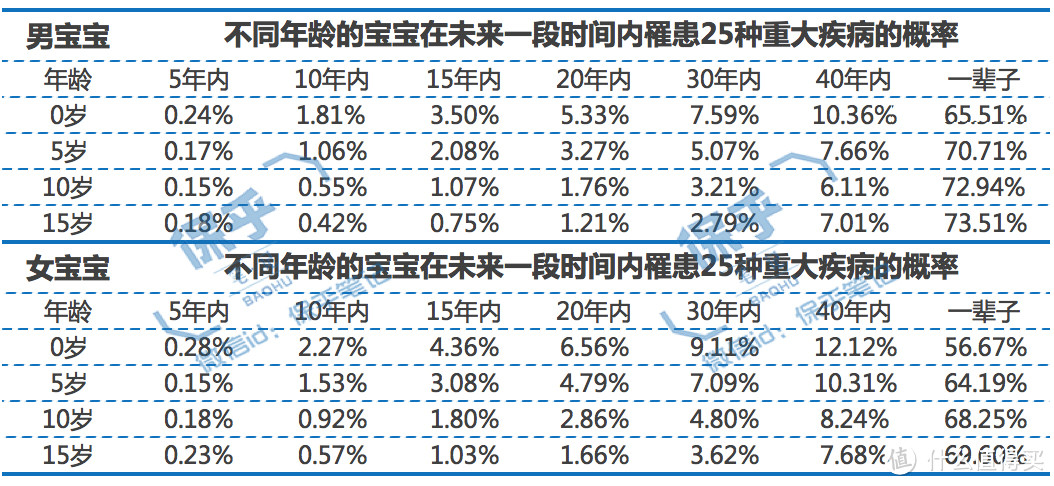

下面,精算君使用中国保监会07年颁布的25种重大疾病发生概率表和13年颁布的新生命表,并结合条件概率进行推算,可以得到这样的一组关于儿童患重疾概率的结果:

对于儿童,精算君建议优先关注他们在成长期(15-20年内)的重疾风险。例如0岁男宝宝,在未来20年内罹患严重疾病的风险概率为5.33%,0岁女宝宝为6.56%,按照概率值来讲,其实风险已经不可小视。

在儿童重疾里面,癌症是相对占比高的一种,其中最为常见的就是白血病,其他多是淋巴瘤和中枢神经系统肿瘤。有些肿瘤基本全部发生在儿童时期,比如神经母细胞瘤、视网膜母细胞瘤等。

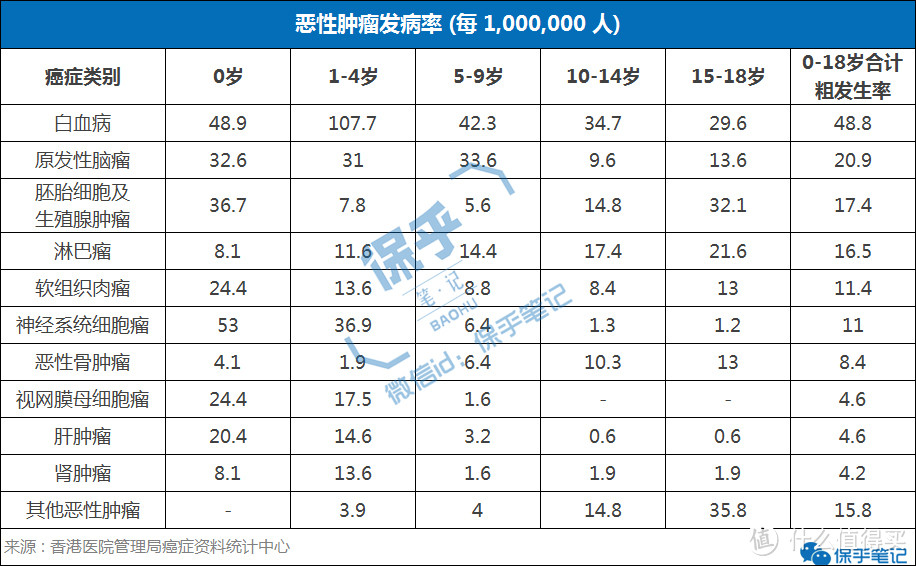

以下为香港癌症资料统计中心发布的2010-2014年,全球0-18岁的儿童及青少年各种癌症的发病情况:

由上图可以看出,在全世界,白血病都是孩子健康的天敌,在中国香港,白血病的发病数量占了所有肿瘤的大约三分之一。现在罹患白血病,并不再像过去一样是不治之症,弥补不幸的关键就在于及早发现病情,及时治疗,并且有充分的金钱做持续康复性治疗。

关注儿童白血病的治愈情况:

与其他恶性肿瘤比起来,白血病的生存率还是令人欣慰的,15岁下的急性白血病患者,经过治疗5年生存率为60% —85%。治疗过程一般需要2-3 年,根据《中国贫困白血病儿童生存状况调查报告》显示,白血病治疗的计划费用为20-30万,如果进行造血干细胞移植手术,即我们常说的骨髓移植,费用将达到30万—100万。

所以为了保证孩子在需要的时候可以得到救治,父母必需在治疗费用方面,做好充足的准备,另外,孩子罹患严重疾病并经过长期治疗后,后期庞大的康复成本,以及家长在这个漫长照顾孩子过程中遭遇的收入损失,一方面要靠家庭自身的财富积累,另一方面就是要靠商业保险。

很多人会认为:有社保就够了!但即便有社保,社保能报销的也仅仅是医疗费用的有限部分,如果当地政府有组织大病医疗会有更高报销金额,但是大头始终需要自身解决,所以,商业保险就显得非常重要了!

关于儿童居民医保以及大病医保的介绍,如果你有兴趣,可以点击链接《实用贴 | 你最关心的“儿童社保福利”在这里!》详细了解。

对应保险:重疾险+百万医疗险

如果你关注的是儿童成长期内的大病保障,那么这份大病保障就可以选择定期即可,例如20年或者30年。另外,最好有针对白血病或恶性肿瘤大病的高保额保障,可以作为这些严重疾病的医疗费用以及后续康复费用补偿。

如果你关注的是给宝宝准备更长期的保障,例如保障至60周岁、70周岁甚至终身,精算君会建议你在一定程度上做至少两款产品的组合投保,一款定期、一款长期,可以覆盖少儿阶段的特定严重疾病,而且保额足够高,如果还能提供重疾多次赔付保障,就会更理想了。

另外,很多家长其实对于重疾险都有一定的理解误区,一直认为重疾险是用于罹患严重疾病后的医疗费用补偿,实际上并不全是。真正用来提供医疗费用补偿的产品应该是商业医疗保险+社保,而对于商业医疗保险,精算君建议可以考虑目前市场上非常受欢迎的“百万保额、中端医疗保险”。报销限额通常有百万,同时有10000元的绝对免赔额。

很多人认为这10000元免赔额,会让这份百万医疗险的实用性下降,但正因为有这个免赔额的存在,这款“百万医疗险”产品的定位也非常清晰:针对相对严重或严重疾病的医疗费用补偿。这个10000的绝对免赔额,也让保险公司的风险得到了比较好的风控,不仅在产品定价上做到了非常亲民,续保政策上,对消费者也相对友好(不因为投保后的理赔记录和身体健康变化单独不让你续保,或调整保费)。

三、精算君设计的三套方案

这三套方案,精算君将根据不同的保费预算进行设计,大家可以结合自己的保障需求和消费预算来参考评估。

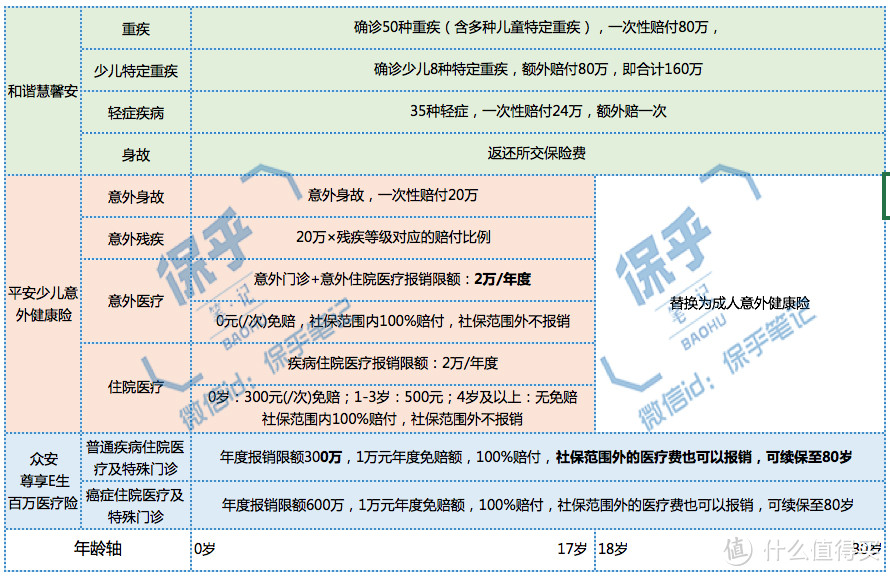

1. 基础保障版 - 年交保费预算2000元水平

方案思路:定期30年的高保额重大疾病保障 + 1年期小额意外健康险(可续保至成年为止) + 1年期境内百万医疗保险(可连续续保,无论投保后是否理赔过);

后续措施:孩子成年后,根据自身需求补充更长期的大病、定寿和意外保险。

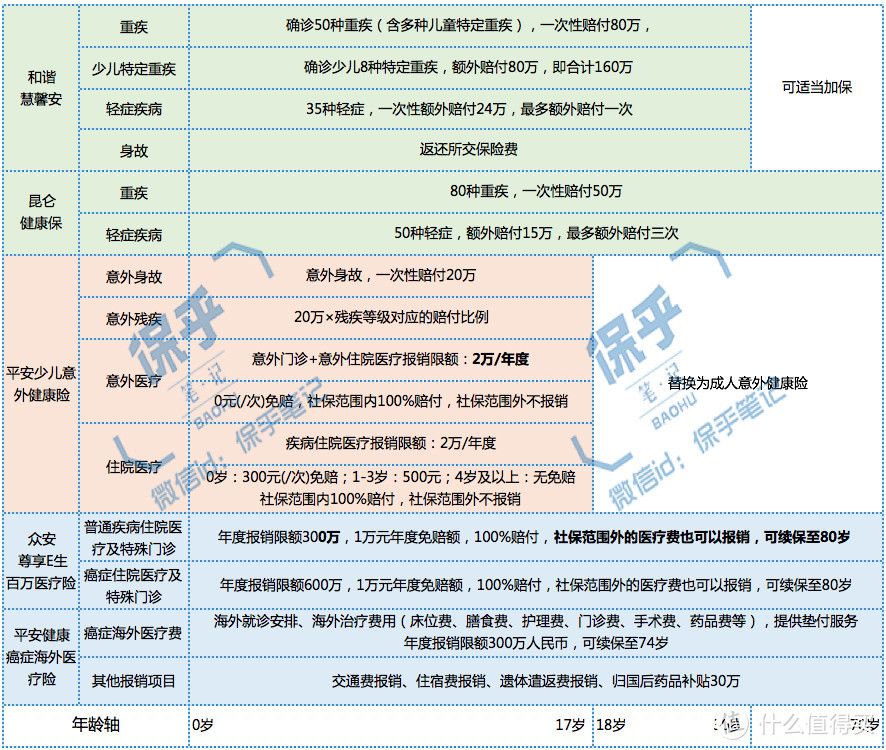

参考方案:

2. 长期保障版 - 年交保费预算4000元水平

方案思路:定期30年的高保额重大疾病保障 + 保障至70周岁的高性价比纯重疾险 + 1年期小额意外健康险(可续保至成年为止) + 1年期境内百万医疗保险(可连续续保,无论是否曾经理赔)+ 1年期海外癌症医疗保险(投保后首次患癌并理赔,也可续保)

后续措施:孩子成年后,根据自身家庭负债或保障需要,增加定期寿险和意外保险。

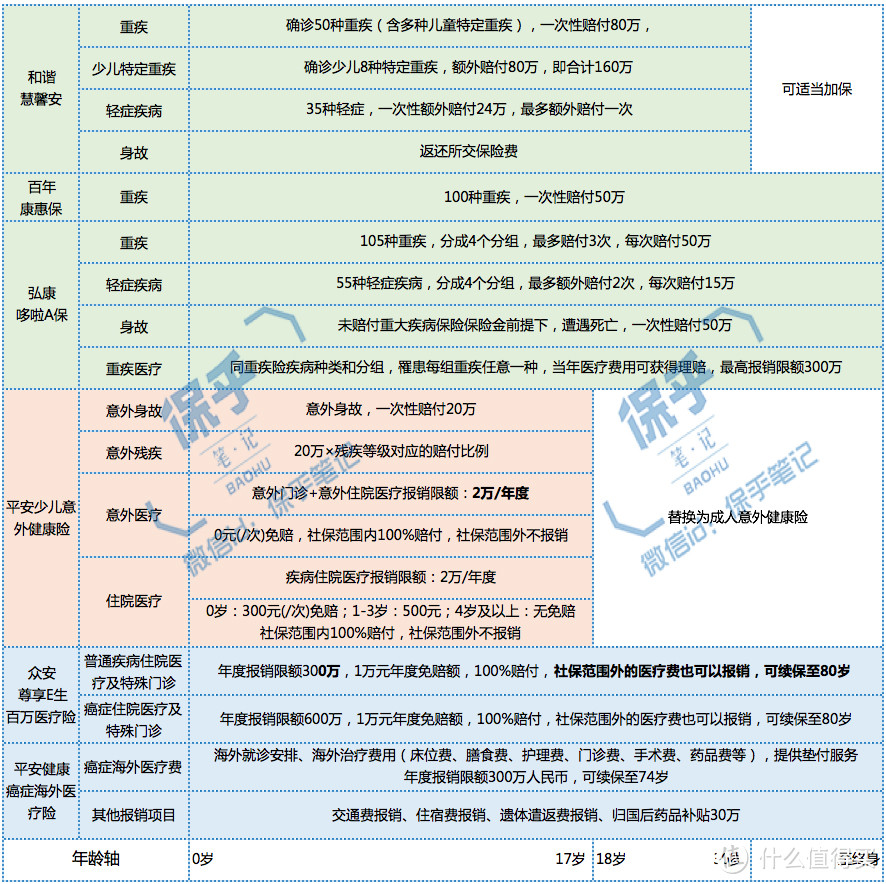

参考方案:

3. 全面保障版 - 年交保费预算7000元水平

方案思路:定期30年的高保额重大疾病保障 + 保障至终身的高性价比纯重疾险 + 保障至终身多次赔付重疾险 + 1年期小额意外健康险(可续保至成年为止) + 1年期境内百万医疗保险(可连续续保,无论是否曾经理赔)+ 1年期海外癌症医疗保险(投保后首次患癌并理赔,也可续保)

后续措施:孩子成年后,根据自身家庭负债或保障需要,增加定期寿险和意外保险。

参考方案:

简单总结,这三套方案,从年交保费预算角度看,分别从2000、4000到7000,随着重疾保险的增加,保费预算会有所上涨。从保障内容、保额的角度看,通过例如重疾险,海外癌症重疾医疗保险的叠加,在一定程度上可以给我们孩子更周全的保障,也算是父母在自己的黄金三十年内,按照自身的经济实力能给孩子做的最好的未来打算。

另外,如果你有更高的保费预算,建议你可以将方案中的百万医疗险(众安尊享E生)替换成MSH、BUPA或者其他公司的高端医疗险,可以让孩子享受国内私立医院(含门诊)或者公立医院国际部等高端医疗服务。

保乎·小结

为孩子投保,关于成年前后期间的保障,主要还是要围绕严重意外和疾病两个方面来。随着少儿医保制度的不断完善,这部分国家提供的保障对每个孩子来说都十分重要,是保障体系的基础。但因为医保制度会根据地区有差异,建议父母有针对性地给孩子补充配置商业保险,以下是精算君的建议:

1. 在预算有限的情况下并考虑孩子成年后加保的缘故,保障期限建议以短期或定期至成年即可;如果预算充足,可以适当通过多份保险产品组合,延长保险期限,放大健康保障的保额。

2. 重疾保额可以在预算允许条件下,通过多份产品叠加进行放大,因为这是目前对家庭财务和孩子康复影响最大的一个风险。

3. 学生意外健康险(学平险)的选择上要注意:医疗报销责任的免赔额要尽量低。

4. 合理的家庭保障计划,始终是先大人后小孩,在为小孩购置高额保险之前,要保证自身保障充足。

liqiangcool2002

校验提示文案

sunjoy186099

校验提示文案

值友5568424269

校验提示文案

Tony9999

校验提示文案

yanjiur

校验提示文案

鞋底

校验提示文案

超逸绝尘

校验提示文案

tide

校验提示文案

titi2013

校验提示文案

树有风

校验提示文案

sunjoy186099

校验提示文案

众山之巅

校验提示文案

值友6579328099

校验提示文案

值友6579328099

校验提示文案

众山之巅

校验提示文案

sunjoy186099

校验提示文案

sunjoy186099

校验提示文案

树有风

校验提示文案

liqiangcool2002

校验提示文案

titi2013

校验提示文案

tide

校验提示文案

超逸绝尘

校验提示文案

Tony9999

校验提示文案

鞋底

校验提示文案

yanjiur

校验提示文案

值友5568424269

校验提示文案