131

80

2021年2月最值得购买的综合意外险有哪些?

2021-02-01 18:37:36

14点赞

141收藏

8评论

意外的发生概率不高,但伤害大,属于典型的需要通过保险来转嫁的风险。

——坤鹏论保

意外险作为人身险的一种,一直被很多人忽视,不过,实际上,它并没有我们想象中的那么边缘化。

2019年,保险行业原保费收入4.26万亿,同比增长12.17%。

其中,人身险业务原保费收入3.1万亿,同比增长13.76%。

作为人身险的一种,意外险原保费收入只有1175亿,同比增长9.25%。

在人身险中,保费收入占比最大的仍然是寿险业务,原保费收入为2.28万亿;同比增长最快的是健康险业务,增长了29.7%,原保费收入为7066亿。

如果单看原保费收入,意外险的存在感并不强。

但考虑到意外险单笔只有几百元的保费收入,与重疾险、寿险动辄几千、上万的保费收入相比,算下来意外险的规模并不小。

只不过保险代理人出于自身利益考虑,不愿意主动推荐意外险而已。

不管是卫生部的数据,还是保险公司理赔数据,都说明意外发生概率都要远低于疾病。

但是,意外造成的伤害却可能是致命的。

我们之所以要花钱购买保险,就是希望能够把自己无法承担的风险转嫁给保险公司。

而且我们永远要明白:风险与发生概率无关,与伤害大小有关。

所以,意外险,还是很有必要配置一份的。

本文重点内容:

2月最值得推荐的成人意外险

2月最值得推荐的儿童意外险

2月最值得推荐的老人意外险

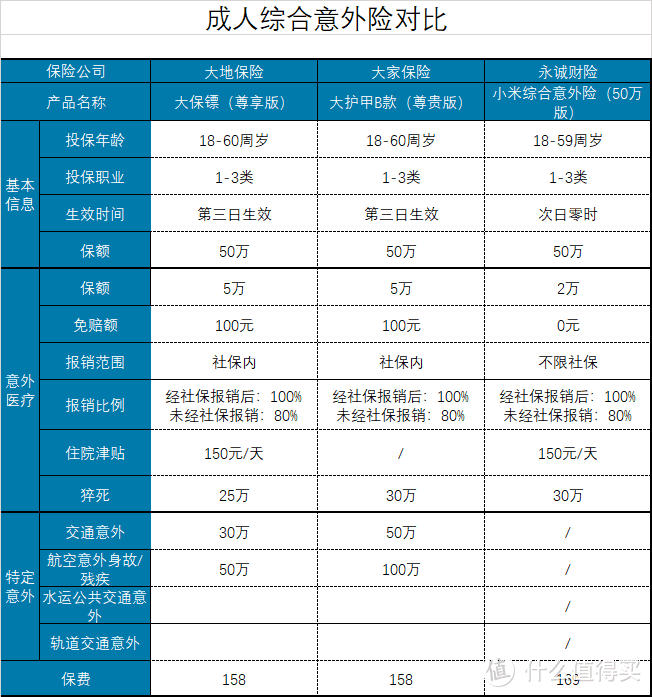

一、2月最值得推荐的成人意外险

每种保险都会随着市场需求不断变化,意外险也不例外。

现在的意外险除了保障意外身故/伤残外,大多会附加意外医疗,用于理赔因意外伤害导致的治疗费。

从发生概率上讲,意外医疗的概率要比意外身故和意外伤残要高。

2020年开始,意外险也逐步将猝死纳入保障范围之内。

虽然猝死从医学上讲属于因疾病导致的身故,不属于意外险理赔范围,但从用户体验上讲,猝死非常意外。

2020年之后的主流意外险很多都可以保障猝死。

中国医学科学院相关专家曾做过统计,国内心源性猝死发病率为41.8/10万,也就是0.04%,万分之四,比例不算高,但伤害非常大。

这是猝死之所以能被包含在意外险保障内的重要原因。

1. 100万保额

很长一段时间以来,鹏哥推荐的综合意外险是长安大护甲(A款),其性价比非常不错,289元保费可以有100万保额,还有额外交通意外保额。

不过上个月大护甲意外险(A款)悄悄上线了一个新规定,非常不友好。

如果被保险人因意外死亡,需要在24小时内向保险公司报案,并提供公安机关或二级以上公立医院提供的死亡证明。

超过24小时报案且无法提供准确意外死亡证明的,必须提供尸检报告,否则不予理赔。

这个条件太苛刻了。

意外发生后的24小时内,家属处理事情都还忙不过来呢,哪有时间想起来给保险公司报案?

并且还要提供公安机关或二级以上公立医院的死亡证明。

所以长安大护甲(A款)不再推荐购买了。

如果选择100万保额综合意外险,可以关注大家大护甲成人意外险(B款)。

虽然都叫大护甲,但并不是同一家保险公司的,一定要注意。

——基本信息——

投保年龄:18-60岁

投保职业:1-3类

生效时间:第三日生效

——必保责任——

意外身故/残疾保额:100万

意外医疗保额:5万,医保目录内的医疗费用,0免赔额,经社保报销后,100%赔付,未经社保报销,100元免赔额,80%赔付;医保目录外的医疗费用,0免赔额,100%报销

猝死保额:50万

意外住院津贴:150元/天

航空意外身故/伤残:300万保额

除了大家大护甲成人意外险(B款)以外,大保镖(至尊版)也很不错。

这两款产品选哪个都可以,保费都一样,保障也几乎相同。

2. 50万保额

大多数意外险都会分成多个版本,对应着不同的保障和保费,比如大护甲(B款)就分成四个版本:

大护甲经典版:10万保额

大护甲典藏版:30万保额

大护甲尊贵版:50万保额

大护甲至尊版:100万保额

除了保额和保费上的区别,在保障内容上也会有区别。

比如意外医疗,100万保额大都是不限社保目录,但50万保额大都限社保目录内报销。

一字之差,报销能差出好多钱,这也是鹏哥非常建议大家购买100万保额意外险的原因。

相比来说,50万保额综合意外险的可选择性更小一些,大家可以在大保镖(尊享版)和大护甲B款(尊贵版)之间选一个。

这两款意外险保费都是一样的,每年158元,区别在于额外交通保额、猝死保额,大护甲B款(尊贵版)要多一点,大保镖(尊享版)多了个住院津贴,每天150元。

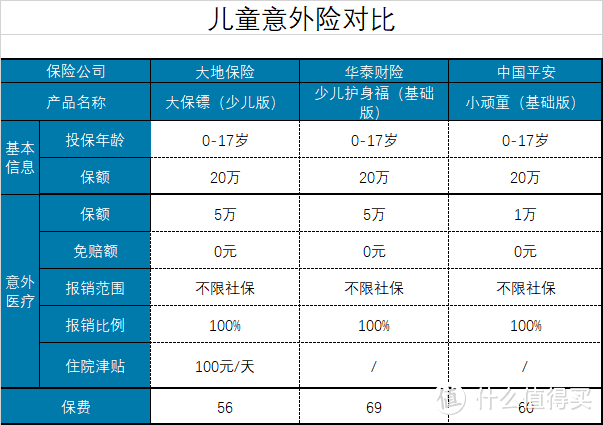

二、2月最值得推荐的儿童意外险

在介绍儿童意外险之前,鹏哥要重点提醒一下大家:

学平险也是意外险,并且性价比往往还不如单独购买的儿童意外险。

不过有些学平险会附加几千元疾病医疗保额,算是增加了一些附加价值。

为了减少道德风险对未成年人的伤害,银保监会规定,未成年人以身故为保险事故的,保额有严格限制:

0-9周岁:身故保额最高不超过20万元;

10-17周岁:身故保额最高不超过50万元。

选择儿童意外险应该重点关注意外医疗,而不是身故保额。

儿童意外险尽量选择意外医疗保额高、报销范围不限医保目录内用药的。

在同时满足这些条件的基础上,选择保费便宜的。

追求性价比:如果追求性价比,大保镖(少儿版)非常值得选择,意外医疗5万保额,还不限社保内用药。

如果住院,每天还会有100元住院津贴。保费每年只需要56元。在这些意外险中,性价比是最高的。

追求大品牌:如果追求大品牌,中国平安的小顽童(基础版)也不错,平安的品牌,每年保费也只需要60元。

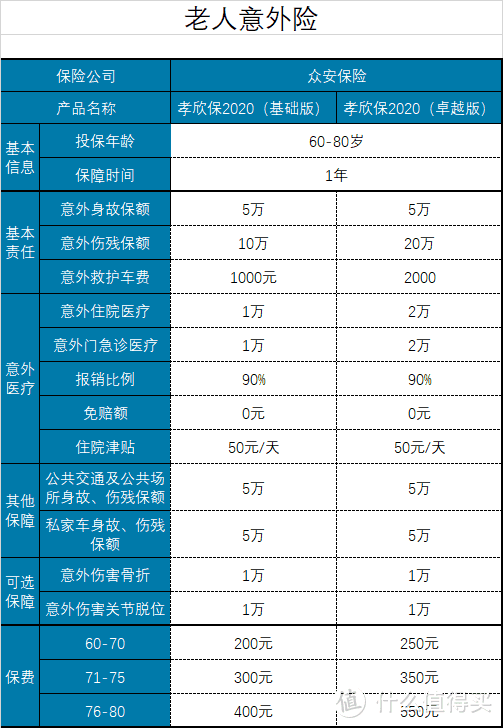

三、2月最值得推荐的老人意外险

意外险没有健康告知,因为意外的发生概率与是否健康无关。

但意外发生概率与年龄、职业关系比较大。

比如刑警、高空作业人员发生意外的概率肯定会高于办公室文员,所以通常意外险对职业限制比较多。

除了限制职业,就是限制年龄,通常主流的意外险投保年龄都被要求在60岁以内,60岁以后就很难买到类似于像大护甲(B款)、大保镖之类的意外险了。

60岁以上的被保险人,只能买老人意外险,注重意外医疗而非身故和伤残。

针对老年人的意外险,大家可以关注众安的孝欣保2020。

虽然意外医疗报销比例是90%,但不限社保,0免赔,保额可以有10万、甚至20万之多,对于老年人来说,已经非常不错的。

thxyk20

校验提示文案

rd5233

校验提示文案

ha321

校验提示文案

魏大掌柜的

校验提示文案

James168

校验提示文案

Tigerkin0

校验提示文案

Tigerkin0

校验提示文案

James168

校验提示文案

魏大掌柜的

校验提示文案

rd5233

校验提示文案

thxyk20

校验提示文案

ha321

校验提示文案