11

32

没听说过的保险公司,不香吗?

2020-01-10 18:43:54

2点赞

3收藏

0评论

来看看你熟悉的保险公司是不是这几家:中国人寿、平安人寿、太平洋寿险、泰康人寿、太平人寿、新华保险,这就是保险行业的老六家。

2003年,人保集团、国寿集团与中再集团成立。从财产险、寿险与再保险3个主要保险业务划分上设立国有集团保险机构,一定意义上也从市场规律与特征上搭建了我国保险市场的基本架构。

在此后的十余年时间内,民营资本参与保险行业,成为保险业的一大主要特征,也带动了整个保险市场主体的增加。

截至2019年11月末,我国共有保险公司229家,主要包括:保险集团公司13家、寿险公司91家(其中,养老险公司5家、健康险公司7家)、财险公司88家(其中,互联网公司4家、相互保险3家、自保公司4家)、保险资产管理公司25家、再保险公司12家(其中,中资6家,外资6家)。

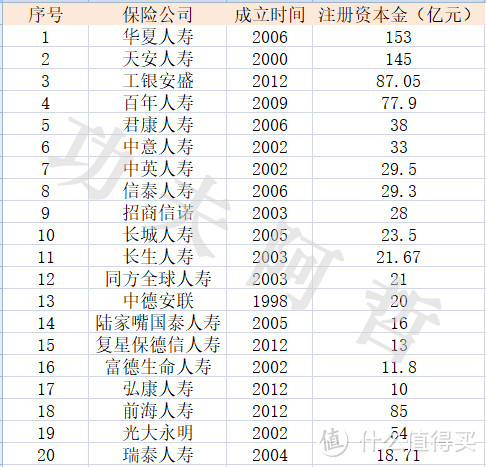

what?200多?是的,有很多保险公司我们都没听说过,我们来数一数吧:

华夏人寿

天安人寿

工银安盛

百年人寿

君康人寿

中意人寿

中英人寿

信泰人寿

招商信诺

长城人寿

长生人寿

同方全球人寿

中德安联

陆家嘴国泰人寿

复星保德信人寿

富德生命人寿

弘康人寿

前海人寿

光大永明

瑞泰人寿

……

手指头数完了,脚趾头也数完了。真的数不过来!

这么多保险公司靠谱吗?靠谱!

1、《保险法》第七十三条

规定:设立保险公司,其注册资本的最低限额为人民币二亿元。保险公司注册资本最低限额必须为实缴货币资本。

我们来看看这些保险公司的注册资本金:

没有一家是最低限额2亿元,上百亿,几十亿远远超出最低限额。

保险法关于保险公司注册资本最低限额的规定,是最基本的要求。如果保险公司的业务范围广,经营规模大,就需要对其规定更高的注册资本数额,以确保其偿付能力。

2、《保险法》第八十九条

规定:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

没有任何一类公司不得解散,只有保险公司。可见,保险公司是在法律和制度层面受到约束,保障的保险公司的安全性。

3、银保监的严格监管

所有在大陆开展业务的保险公司,不论是中资、外资、合资,都要受中国银保监会的严格监管。中国的银保监会的监管是世界上最严的。体现在两个方面。

第一、预定利率比较低

虽然预定利率已经提到的3.5%,比起发达国家来说还是比较低的。利率低意味着安全。

第二、投资渠道比较窄

比起欧美国家等国家,我国的保险公司只能投资一些:银行协议存款、城市建设、国债。对于权益类的投资,比如:股票、基金、房地产控制在20%左右,保险公司投资渠道窄,也意味着安全。

4、保险保障基金

我国保险保障基金是根据《保险法》和《保险保障基金管理办法》的规定缴纳形成的行业风险救助基金,集中管理,统筹使用,用于救助保单持有人、保单受让公司或者处置保险业风险。

保险公司每年保费收入的0.5%到0.8%要放在保险保障基金里。这个基金是由银保监会、财政部、中国人民银行联合发布《保险保障基金管理办法》。

现在已经有上千亿的规模。基金里的钱只能做银行存款和国债,就是为了防止哪家保险公司出现资金链的问题,注资用。

建国以来到现在,出过事情的保险公司有四家。最早的05年,新华保险,资金链断裂,保险保障基金注资托管。两年之后,新华 保险还成功上市了,保险保障基金还赚了一点。

后来的中华联合、生命保险、到最近的安邦保险,也是保障基金注资,平稳度过,安邦保险现在更名为大家保险。客户的合同不受任何影响,客户的权益也是不受任何影响的。保险公司的安全性是毋庸置疑的。

5、再保险

再保险是保险公司购买的保险,即保险公司通过购买再保险,将原有保险承担的部分风险和责任向其他保险人再次保险的商业行为,这能够帮助保险公司分散风险、管理财务。

与再保险相对应,保险公司又被称为直接保险公司(直保公司)。

您在A公司买了个保险,有可能A公司在B公司又给合同上个保险。再保险,中国有再保集团,世界上有慕尼黑再保集团,法再,瑞再,美再。比如说保额大一些保单都要再保说了算。

最后的最后保险公司真的经营不善怎么办?三种办法。

A、更换股东

保险公司成立的时候,一般都是要五家以上的股东。占比不能超过20%,保险牌照现在属于稀缺资源。

在银保会门口排队拿保险牌照的公司每年有300多家。银保监每年就批个两三家,所以,更换股东很容易,现在这种大鳄级的资本,都想拿保险公司的牌照。因为资本都看种保险公司的资金的运作能力,可以投资很多项目,更换股东很容易。

B、保险保障基金注资

比如:新华保险、安邦保险都是保险保障基金注资托管,平稳度过。保险保障基金就是用来保障保险公司的一个资金链安全问题。

C、国务院指定一家保险公司收购

如果这两条都不行,最后国务院会指定一家保险公司全盘收购。最后您合同怎么赔呢?看条款,那么唯一保障你的,就是你手中的合同条款。

即使你在a公司买了一份保险。即使20年以后,这家公司都不在了,都有人陪你钱。因为人寿保险合同是刚性的。这个是在制度和法律层面保障的。

保险合同是绝对安全。你不用担心保险公司的一个安全性问题。保险产品由保险合同承载其本身的价值,保险合同最核心的内容是保险条款。买保险最终到手的就是一本合同,发生状况出现理赔,看什么?合同!按照合同上白纸黑字写得条款进行理赔,而不是按照公司大小来。

说了这么多你有没有get到,那些你没听说的保险公司和老六家一样,都很香!

本文由“功夫阿哲账号”发布,2020年1月9日