27

40

互联网保险进入“双录”时代,对我们有什么影响?

2020-10-30 19:31:05

1点赞

4收藏

0评论

保险就是合同,合同是受法律保护的契约,所以,想在与保险公司的沟通中处于主动,最好的办法是要有证据,保险公司反驳你,同样也要让他们提供证据。

——坤鹏论保

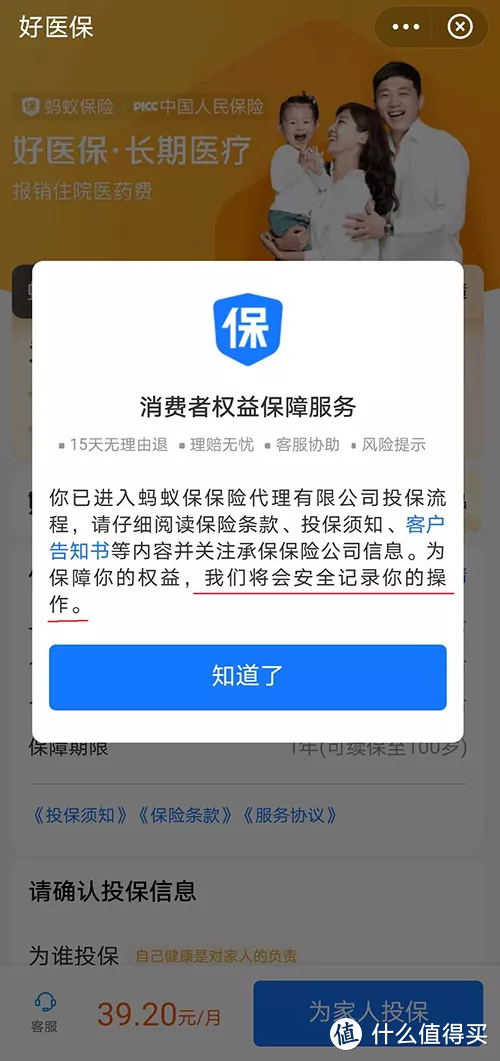

如果你在10月1日之后购买过互联网保险,可能会发现投保流程有了一些变化。

在正式投保之前会弹出一个提示框:将会记录你的操作。

以从支付宝上投保为例,打开保险产品时就会有提示框。

只有点击“知道了”才能进入正式投保页面查看信息。

并且在进入投保页面以后,还会多出“健康告知再确认”和“免责内容已阅读”的提示。

不仅支付宝在投保流程上做了修改,其他互联网投保平台的投保流程同样也都做了修改。

为什么要做这样的修改?

这样的修改又会给我们带来什么?

带着这些疑问,我们开始今天的话题。

本文重点内容:

保险的“双录”指什么?

互联网保险怎么开启“双录”?

为什么要开启“双录”?

对我们有什么影响?

一、保险的“双录”指什么?

双录是指录音和录像。

银保监会和证监会在此之前发布过行业规范,要求业务员在金融投资理财产品过程中,要对关键环节进行录音和录像。

现在想在银行购买理财产品,必须进行风险评估,有些银行在风险评估的过程中也会进行双录。

保险销售过程中,为了避免保险从业人员对消费者选择性隐瞒,当时的保监会出台过《保险销售行为可回溯管理暂行办法》,其中规定:

除电话销售业务和互联网保险业务之外,人身保险公司销售保险产品,应在取得投保人同意的情况下,对销售过程关键环节以现场同步录音录像的方式予以记录。

之所以要这么做,就是为了减少纠纷。

保险产品与理财产品一样,都是今天投入钱,收益在未来实现。

未来,永远是不确定性的。

因此,它们都存在着风险。

一旦风险真正发生,纠纷必然会随之而来。

另外,世界上就没有十全十美之物,没有任何一款产品可以同时得到所有人认可,这也是纠纷的来源。

如果在销售过程中买卖双方各执一词,纠纷就更难处理。

在购买的时候进行录音录像,当出现纠纷的时候可以拿出来,这就是解决纠纷最好的证据。

二、互联网保险怎么开启“双录”?

提起互联网保险“双录”,大家就奇怪了:互联网保险,买卖双方连面都没见着,怎么录音录像?

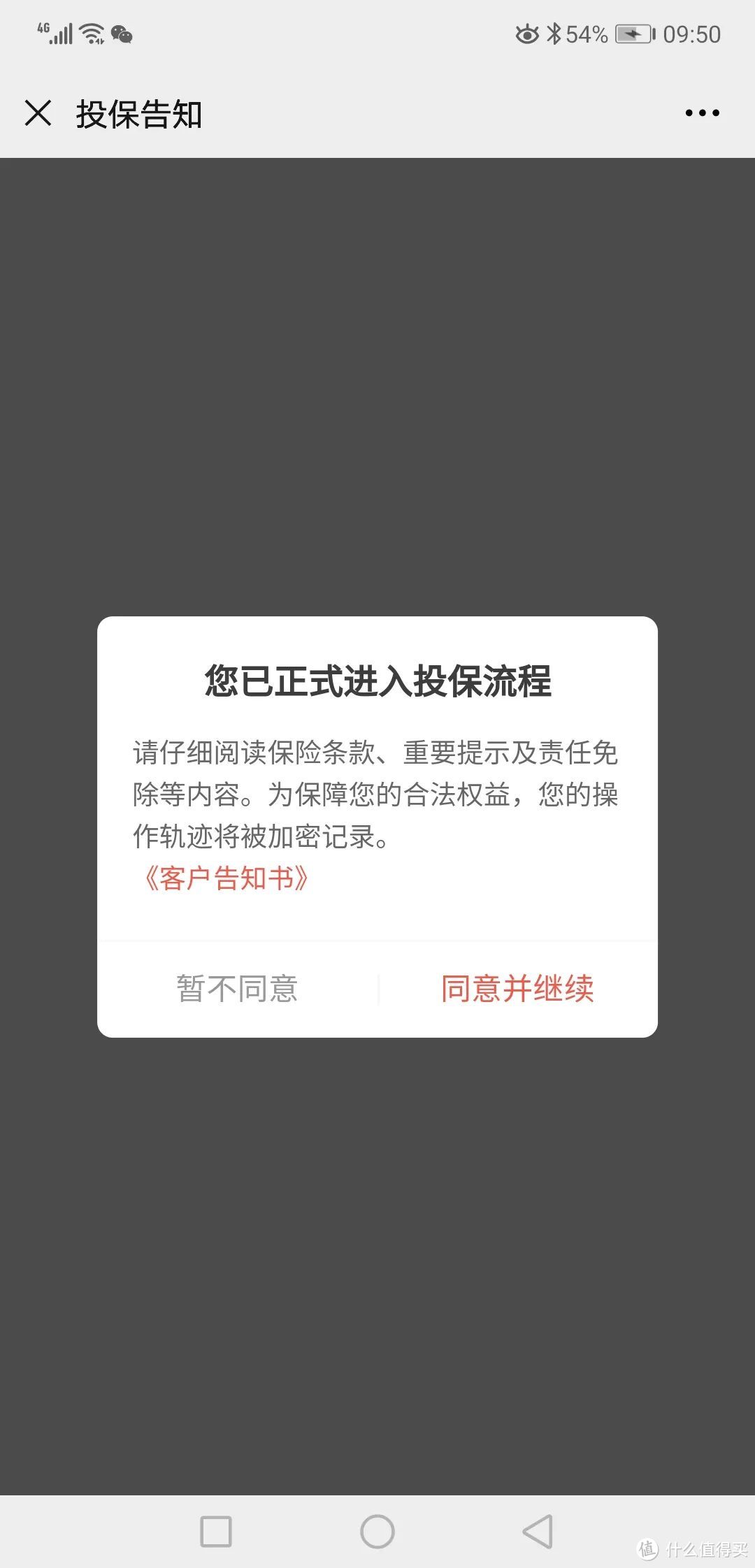

互联网保险的“双录”并不是指传统的录音录像,而是录屏。

将投保的整个操作过程,通过录屏的方式记录下来。

就相当于是有一台摄像机正对着你手机屏幕,将你的所有操作,包括你打开的页面,点击的位置原封不动的录下来。

录屏对于电脑、手机来说并不是什么新鲜事物,很多电子教程都是通过录屏实现的,鹏哥有几年还专门给某计算机杂志录教学课件,使用的也是录屏。

连鼠标移动轨迹和操作都可以记录下来。

基本上就是完全还原你当时的操作,官方的叫法是:可回溯管理。

今年6月份,银保监会发布了《关于规范互联网保险销售行为可回溯管理的通知》,该通知从今年10月1日起开始执行。

所以我们看到的所有改变,都是自10月1日以后才开始的。

哪些内容要求可回溯管理呢?

《通知》中有一条明确解释:

本通知所称互联网保险销售行为可回溯,是指保险机构通过销售页面管理和销售过程记录等方式,对在自营网络平台上销售保险产品的交易行为进行记录和保存,使其可供查验。

通过该条款可以看到,需要进行可回溯管理的有两个:销售页面管理、销售过程记录。

1. 销售页面管理

也就是我们看到的投保页面。

纸质页面有一个非常明显的特点是互联网不具备的——不可修改性。

除非重新打印,否则纸质页面所有修改都一目了然,投保人可以确信自己签字时的内容,就是最终内容,不会发生变化。

很多正式的文件要求不可涂改,或者必须在涂改的地方签名,目的就是为了确保签字人在签字时阅读的内容就是最终内容。

但互联网页面就不同了,互联网页面可以随时修改,并且修改前后完全没有任何痕迹可寻。

假如我设计一个页面,显示红富士苹果5元钱一公斤。

但当你付完款时,我将“公斤”改成了“斤”,相当于价格贵了一倍。

你怎么证明你买的时候是5元/公斤?

在没有截屏的情况下,完全无法证明。

甚至还会有人以为是自己眼花看错了。

2. 销售过程记录

销售过程是指我们通过互联网页面完成投保的整个过程。

从我们进入投保页面开始,到我们离开投保页面为止,这其中所有操作,都会被完整记录下来。

包括我们点击了什么位置,输入了什么,甚至删除重新输入的内容,都会被原封不动的记录下来。

保险公司和保险中介公司负责记录和保存这些内容。

为了防止保险机构以记录损坏或被误删除等理由规避对自己不利的内容,《通知》中对保存这些可回溯记录也做了明确规定:

互联网保险销售行为可回溯资料保管期限自保险合同终止之日起计算。

保险期间在一年以下的不得少于五年;

保险期间超过一年的不得少于十年。

遇消费者投诉、法律诉讼等纠纷的,应当至少保存至纠纷结束后三年。

保险机构想利用自身优势做一些对自己更有利的事情?

还是趁早打消这个念头吧。

目前来看,好医保是严格按该流程投保,其他一些保险平台,进展有快有慢,新推出的产品,似乎已经在按要求完成“双录”工作。

原有产品改进工作还在推进中。

《通知》中的规定涉及很多技术开发相关工作,一时完善不起来也在情理之中。

但这个趋势已经非常明朗了,监管机构将互联网保险整个投保流程记录在案的决心已下。

三、为什么要开启“双录”?

保险监管机构做的很多工作都是为了一个目的:减少纠纷。

此次要求整个互联网保险投保流程进行可回溯管理,也是这个目的。

要知道,随着最近几年移动互联网的发展,互联网保险的规模也扩大了很多。

当然了,随着规模一起扩大的,还有纠纷量。

2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍。

2019年,银保监会一共接到保险公司消费投诉共计93719件,互联网保险投诉量已在整个投诉量中占比超过21%,已经到了不解决不行的地步。

有人可能会觉得,有纠纷也会出在保障方面,在投保流程上会有什么纠纷?

如果你也这么想,只能说明你太善良了。

说两个纠纷案例,大家可能对投保流程导致纠纷的理解会更形象。

案例1:

2018年12月4日,侯某在支付宝平台为自己投保好医保·长期住院医疗险。

2019年7月8日,侯某因病住院治疗,后被确诊为左下肺中心型鳞癌,向保险公司申请理赔。

保险公司在调查时发现,侯某分别于2017年2月、2017年11月、2018年11月因慢性胃炎、慢性支气管炎、心神经官能症住院。

好医保·长期住院医疗险健康告知中有询问“过去2年因病住院、手术或连续服药30天以上”。

很明显,侯某在投保时未如实告知。

保险公司以此为理由拒赔。

侯某不服,将保险公司告上法院。

带病投保未如实告知是常有的事情;

保险公司以此为理由拒绝理赔也在情理之中;

被保险人认为拒赔不合理,将保险公司告上法院也能理解。

事情说到这里,整个发展过程仍然是一个合乎情理的过程,都在大家认知可接受的范围内。

但再之后的事情,估计很多人就想不到了。

法院最终判决结果是:保险公司需要理赔。

原因出在哪里呢?

保险公司在法庭上演示好医保·长期住院医疗险投保流程,以证明投保环节问到2年内因病住院情况。

但当时在线销售的是2019年,侯某投保的是好医保·长期住院医疗险2018版,当时已经下线,保险公司无法提供投保流程。

2019版要求投保人或被保险人告知其2年内有无住院病史的内容,并不能证明2018版也做了同样的要求。

同时,也不能证明侯某在进行该项操作时作出了否认回答。

所以保险公司最终败诉。

站在保险公司的角度讲,憋屈不?

案例2:

张某在去年底买了份太保护身福成人意外险,附加意外医疗。

今年上半年,张某因意外受伤,治疗了一段时间。

当时张某还庆幸,还好自己买了意外险,并且附加了意外医疗,可以报销一部分医疗费。

于是,出院后张某就向保险公司申请理赔。

保险公司给出了拒赔的结果,原因更崩溃:张某购买的意外险,只有意外身故和伤残保险,没有意外医疗。

张某很清楚的记着,自己购买护身福成人意外险时产品已经升级,是有附加意外医疗险的。

但客服说,他投保时没有勾选意外医疗保障这个选项。

张某对自己是否勾选意外医疗保障选项这件事情已经记不太清了。

哑巴吃黄连,有苦说不出呀。

不管投保人还是保险公司,在遇到这种事情时都很郁闷。

如果当时有投保可回溯管理,直接将记录翻出来,这样的纠纷基本就可以解决。

可回溯管理就像现在遍布整个城市的摄像头一样,不管你做了什么事情,摄像头都会默默地记录下来。

用不着的时候没人理会它的存在,万一想用的时候,可以随时拿出来用,一切尽在掌握。

四、对我们有什么影响?

首先,可回溯管理保护了保险公司,这是无可争议的。

像上文案例1里的情况,如果有可回溯管理,保险公司是不可能败诉的,能够直接拿出有力证据证明。

除了健康告知,还有免责条款、投保须知等内容,现在都需要做强化显示,并且都需要投保人手动操作才能进行下一步。结合可回溯管理,全程录屏,投保人再说自己不知道,有点说不过去了吧?

对我们投保人来说呢?

只要你不存在骗保的情况,对我们其实并没有实质影响。

甚至如果保险公司做的不到位,还可能成为我们手里的把柄。

比如,《保险销售行为可回溯管理暂行办法》中明确规定,自10月1日以后,记录投保轨迹是保险机构的义务,如果保险公司没有记录,或者记录不全面,那就是保险公司的责任。

就目前的情况来看,有很多保险公司和保险中介机构在这方面做的并不到位。

如果产生纠纷,投保轨迹就可以证明,保险公司并没有按要求尽到告知义务,这种情况下,投保人胜率会更大。

要知道,可回溯管理说起来简单,真正实施起来,保险公司和保险中介机构要投入大量人员做技术开发和维护。

真心不是一朝一夕就能建立起来的。

而完善的过程,显然对投保人和被保险人更有利。

退一步说,即使所有保险机构都建立了可回溯管理,无非是把投保人和保险公司拉到了一个相对公平的位置上。