69

154

重疾险大变革,会降价吗?要不要等等再买?

2020-04-04 10:35:06

9点赞

57收藏

0评论

3月31日,中国保险行业协会正式发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

讨论了好多年的重疾定义修改,终于要来了!

这事儿有多大呢?

影响每一位重疾险的被保人!!!

深奥晦涩的行业分析,咱就不说了。

今天这篇文章,只站在被保险人的角度。

一起聊聊修改之后,对我们来说是好是坏?保费会更便宜吗?是现在买,还是等新政策实行之后再买呢?

保险公司的利益,自有精算师帮他们精打细算,咱们买保险的,关心自己的理赔和保费才最要紧。

先明确两件事情。

第一,这次修改,针对的是成人重疾险。

所有面向于18岁以上成年人销售的重疾险,必须按照新规定进行调整。

至于单纯的少儿重疾险,理论上是不必修改调整的。

但到时候保险公司大概率也要跟进调整。

所以今年年内,大家将经历所有成人重疾险集体下架,重新洗牌的盛况。

十几年一遇的奇观啊,到时候势必掀起一场腥风血雨。

想想还有点小激动呢。

第二,已经投保的客户不受影响。

新规实施后,无论是原有产品停售,还是条款变动,已经投保的小伙伴都不会受到影响。

你的保障,还是会按照原有条款来执行。

所以这几个月买保险的小伙伴,颇有一种站在历史关头抉择的感觉。

到底是买旧的呢?还是买新的呢?纠结呀!

别急,听我来给你分析。

调整之后,对我们有哪些好处?

1、重疾统一定义的疾病增加3种,轻症增加3种。

目前的重疾险,有25种重大疾病的理赔定义,是银保监会统一规定的。

这些疾病的理赔,占到现有重疾理赔的95%以上。

轻症则没有统一规定,完全是各家保险公司自己决定保障哪些疾病。

这使得一些不良产品钻了空子,不保障高发轻症。

根据《征求意见稿》,统一定义的重疾险将增加3种,分别是严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,加上之前的25种,达到了28种。

轻症也规定了三种,即轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

这对于此前保障有缺失,或者条款有漏洞的保险公司来说,会使它们之后更加规范。

比如2019年第Ⅱ版之前的平安福,就因为不理赔非常高发的轻度脑中风,而惨遭全网吐槽。

但是对于那些此前就保障了这些疾病的产品来说,变化不是特别大。

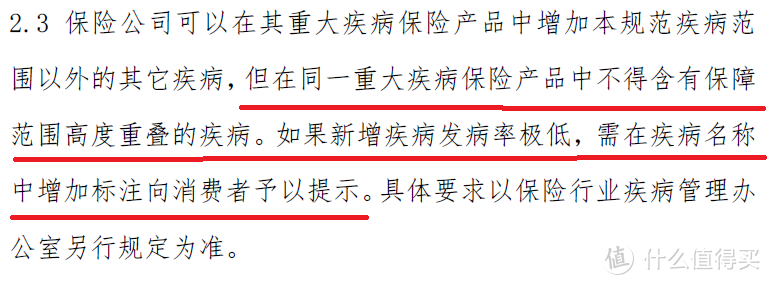

2、严禁保险公司乱凑病种。

现在的产品,攀比之风盛行。

你保80种重疾,我就一定要保100种,压过你一头。

但是老司机都知道,数量不重要,理赔概率才是核心,罕见重疾加1万个,一般人也用不到啊。

这回监管出手,好好治治保险公司堆砌病种的毛病,发病率低的还要通过标注进行提示,应该可以让这种不良风气消停一点。

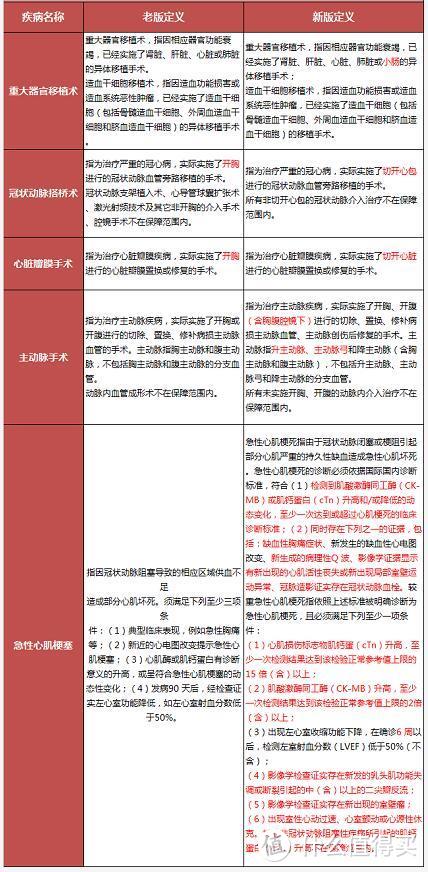

3、部分疾病的理赔定义变宽松了。

调整之后,部分重疾险的理赔定义变宽松了。

比如重大器官移植术,多了对小肠的异体移植;

冠状动脉搭桥术、心脏瓣膜手术的理赔条件,从“开胸”变成了“切开心包”,更符合临床的实际情况;

主动脉手术的理赔范围,在原有的基础上扩大了一点;

急性心肌梗塞的理赔条件,虽然没有变宽松,但是判断的标准更加丰富,相比于此前的“急性胸痛”这种感觉性的东西,变成了更加切实详细的临床数据,可以减少理赔争议。

条款更加符合临床医学,放宽的部分赔付情况,也具有医学前瞻性,整体是件好事。

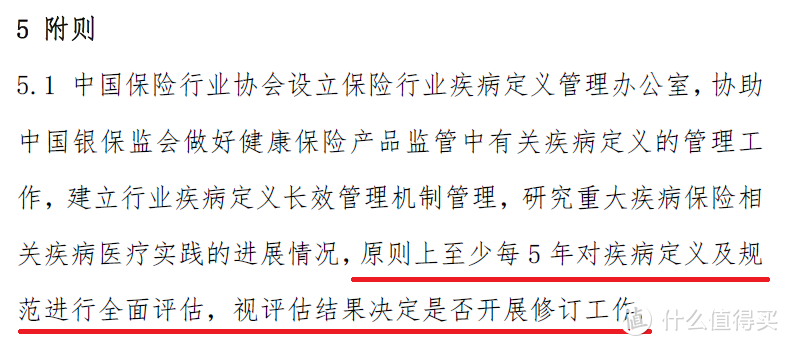

4、明确重疾定义的修改周期

医学不断进步,重疾险也该与时俱进。

这次《征求意见稿》也明确提出,此后将每5年对重疾定义进行评估,根据需要决定是否展开修订。

变动之后,对我们有哪些坏处?

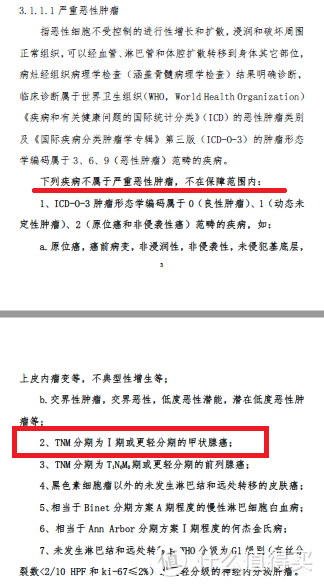

1、轻度甲状腺癌,确定被踢出重疾。

新的“严重恶性肿瘤”定义中,明确把“TNM分期为Ⅰ期或更轻分期的甲状腺癌”,踢出了保障范围。

甲状腺癌之所以一直有争议,是因为它治愈率高、花费低、危害小,很多患者的治疗费用不足5万。

但是随着近年来检测手段的进步,检出率越来越高,在重疾险里的理赔比例也是急速攀升。

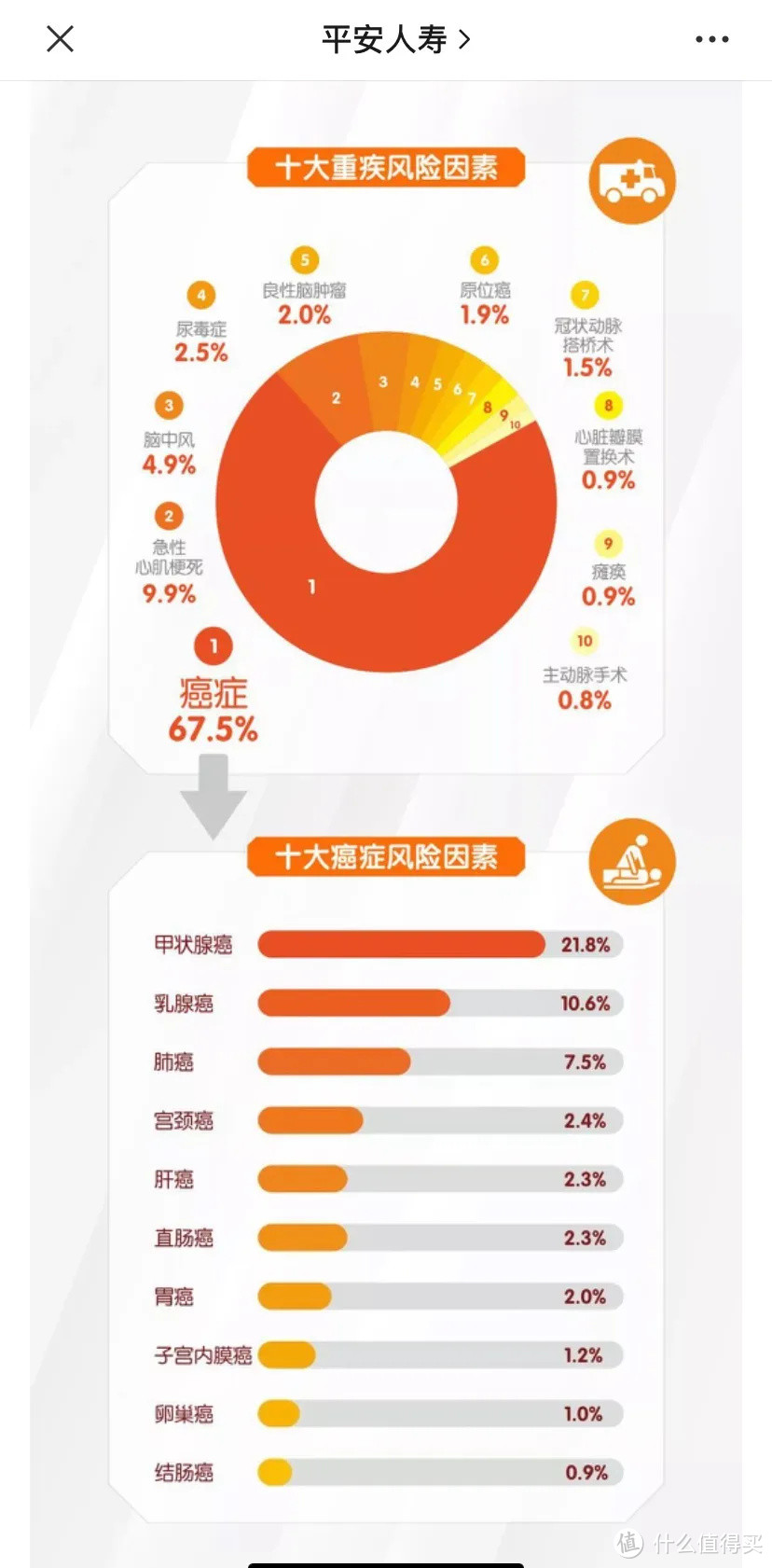

平安人寿的2019年度理赔报告显示,甲状腺癌占到理赔概率的21.8%,可以说非常夸张了。

如今把TNM分期为Ⅰ期的甲状腺癌踢出重疾,对于大部分患者来说,意味着理赔款缩水80%。

当然,监管这一决定非常合理,香港、新加坡也早就这么规定了,从行业的长远发展来看,也是符合趋势的。

但是,对于普通被保险人来说,本来得了甲状腺癌,我能拿50万理赔,现在只能拿10万了。

无论这么说,就是损失了实实在在的几十万理赔款。

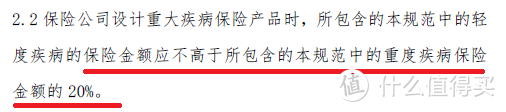

2、轻症理赔比例,不得超过20%。

说实话,这条让我非常诧异。

随着市场竞争,现在很多重疾险的轻症理赔比例,都已经达到了保额的30%,甚至40%。

如今政策下来,要求轻症赔付比例不得超过20%,实在让人很难接受。

当然,规定写的是“本规范中的轻度疾病”,也就是指轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症三种。

所以到时候,可能会有保险公司在其他轻症上,提高赔付比例。

但是考虑到这三种疾病超高的发病率,理赔比例不超过20%,监管方面还是偏向于稳定了。

对一些消费者来说,也算不上好事。

3、原位癌被踢出轻症,以后不赔了?

在“轻度恶性肿瘤”的理赔定义中,明确把“原位癌”踢出了保障范围。

唉~

可能后续会有保险公司在自家产品中,把这个病种再加进来吧。

但是对于很多产品来说,原位癌患者,以后拿不到理赔款了。

甲状腺癌踢出重疾,轻症赔付比例降低,保费会下降吗?

目前业内看法不一,但整体来说不是很乐观。

部分定价激进的保险公司,可能会小幅度降价,但是要想大幅降价,恐怕不太可能。

原因有二:

1、重疾险的定价不止受理赔成本的影响,还受投资收益率的影响。

说人话就是,保险公司不止要看我会赔出去多少钱,还会看我拿到保费之后,通过投资,可以赚到多少钱。

过去经济高速发展,保险产品设计的时候,预定利率也会定的比较高,产品价格自然便宜。

现在这经济形势和投资情况,你们懂的……

定价的时候,就会偏向于保守,以免将来亏损。

2、低价策略不可能长期维持,保险公司已经在想办法提高单价了。

在昨天的文章中,我提出了“奶茶加料”的说法。

如果你仔细观察就会发现,最近半年来,重疾险不断通过推出新的保障功能,使得产品单价不断上涨。

背后的逻辑,就是因为前两年价格战打得太凶,使得保险公司已经意识到,单纯的降价是条不归路。

所以现在纷纷通过增加保障,提高产品价格。

为了避免个人推测不准确,发文之前,我也特意咨询了一些设计产品的老师,也拜读了一些精算师对政策的解读。

最终的判断,和我的差不多。

小部分激进的公司,可能会短期小幅度降价,但大部分公司会维持现有费率。

如果有其他看法,也欢迎一起探讨。

要趁政策变动之前投保吗?

整个《征求意见稿》看下来,对消费者来说是有利有弊。

如心血管疾病的理赔,会更符合临床情况,而癌症的理赔则明显收紧,轻症赔付比例也会大幅下降。

我们无法未卜先知,不知道自己将来到底会得什么病。

所以我个人的解决办法,会比较中庸一些,建议分批次购买。

比如说,本来打算投保50万保额的重疾险,那么完全可以在新政策落地之前买25万,新政策实施之后,遇到不错的新产品,再买25万。

毕竟重疾险是可以买多份,理赔的时候能够叠加赔付的。

当然,每个人的情况、偏好、规划不同,肯定会有不一样的选择。