6

14

10步挑选高性价比的重疾险(二)

2020-03-06 22:19:49

7点赞

246收藏

25评论

创作立场声明:这是挑选重疾险系列的第二篇文章,主要是为了把重疾险里的要点拿出来,特别说明。和大家共勉!

继续回来选这个10步选高性价比重疾险的话题。

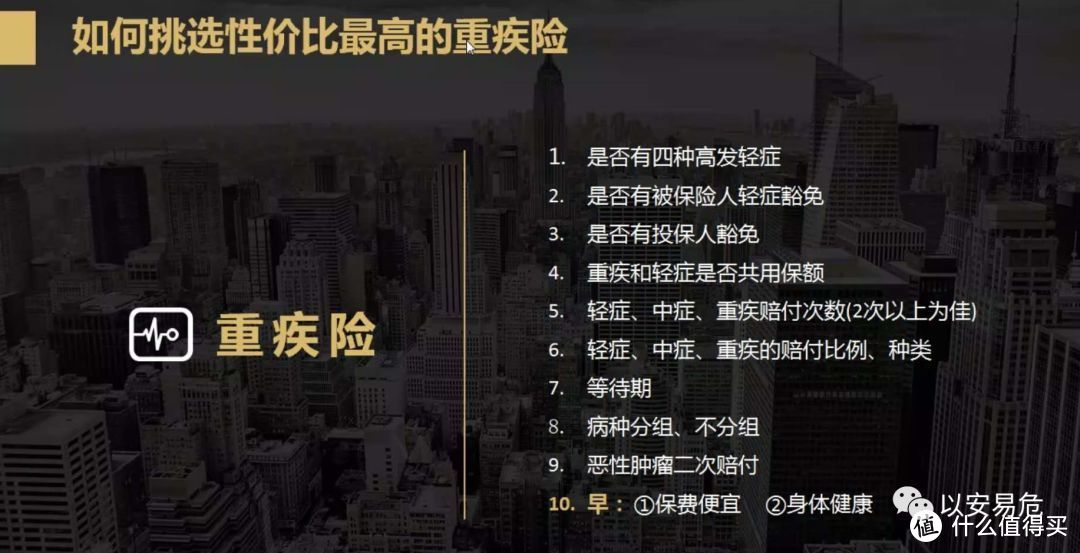

上篇讲了前5点,今天我们就来继续盘接下来的5点。先回到这张图:

6、重疾/中症/轻症的赔付比例、种类

通常拿到一份重疾险的简介都会说明可以保100多种疾病,数量是不是越多越好?!那肯定呀,但我们不仅要看数量够不够多,还要更仔细的在保险条款中去看病种的描述和定义,看里面是否包含了高发的疾病种类(这也是为什么我们要大量翻保险条款的原因,因为保障的具体细节都在这里)。

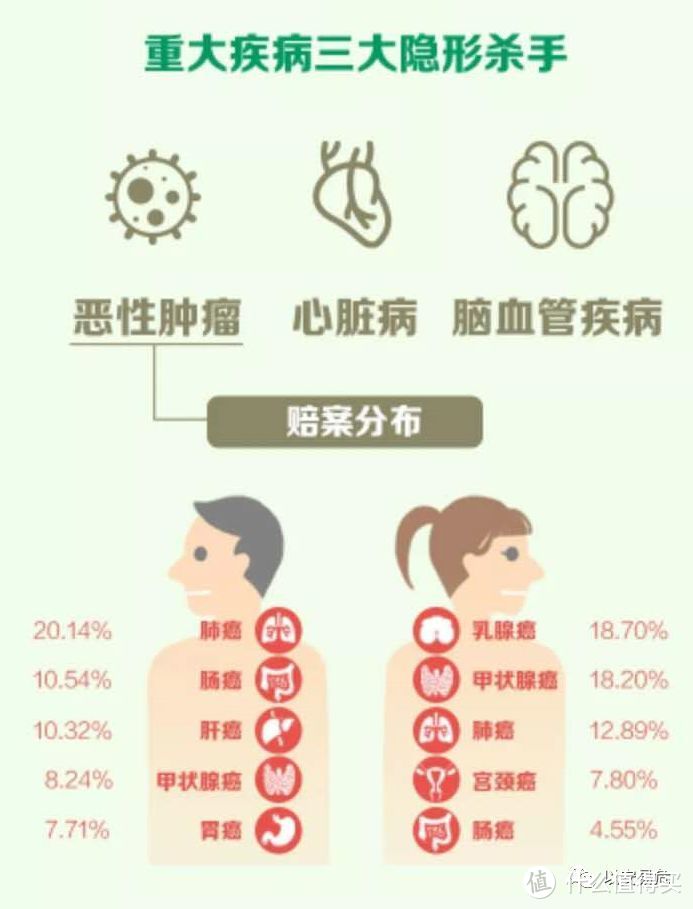

我们找几家保司在2019年的理赔报告,会发现恶性肿瘤是目前最高发的重疾病种,其次是心血管疾病和脑血管相关疾病。在恶性肿瘤中,甲状腺癌、肺癌和乳腺癌是比较高发的病种。

(来源于中国人寿2019理赔年报)

(来源于中国人寿2019理赔年报)

不用担心,因为重疾险中前25种重大疾病的定义,都是有统一规范的,大家采用一致的病种名称和定义,尤其还规定其中必须包含高发的6种疾病。我们再一起来念一遍:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

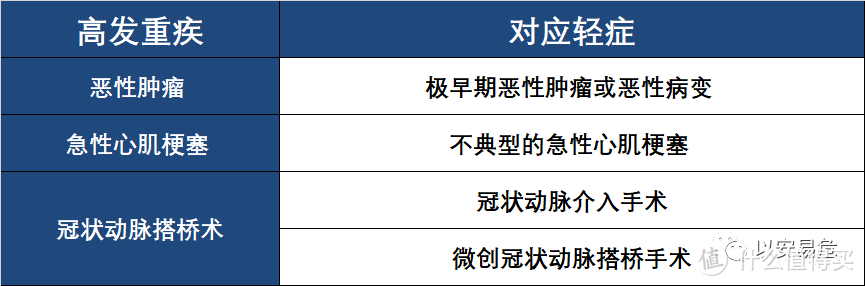

那顺着这个思路,虽然中症和轻症的病种也自然是越多越好,但我们可以参考高发的25种重疾来找找看有没有对应的中症或轻症,这样整份保障就看起来比较全面了。

(四种高发轻症)

(四种高发轻症)

讲到赔付比例,毋庸置疑,肯定是比例越高越好呗。

讲到这里,我留个小问题。“假设有两份重疾产品,病种基本上主流的都包含了。但其中一个轻症有6次赔付,赔付比例是20%/20%/30%/30%/50%/50%;另一个轻症是3次赔付,赔付比例是30%/35%/40%。”

你会怎么选?

7、等待期

保险等待期是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。设置等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为。

通常重疾险的等待期是90-180天,所以,等待期越短,对我们就越有利。那如果等待期内发生疾病了怎么办?我们以等待期内发生轻症为例,来看看不同保司的条款说明:

第一种:返还已交保费,合同中止。

第二种:轻症责任终止,合同继续有效。

第三种:仅该轻症责任终止,其余轻症责任和合同继续有效。

如果其他条件暂时不考虑,仅以这三种说明来看,那自然是第三种对我们更有利,因为不仅合同继续保留,而且其他非相关的病种都得以保留,增加了后续的保障。

8、病种分组和不分组

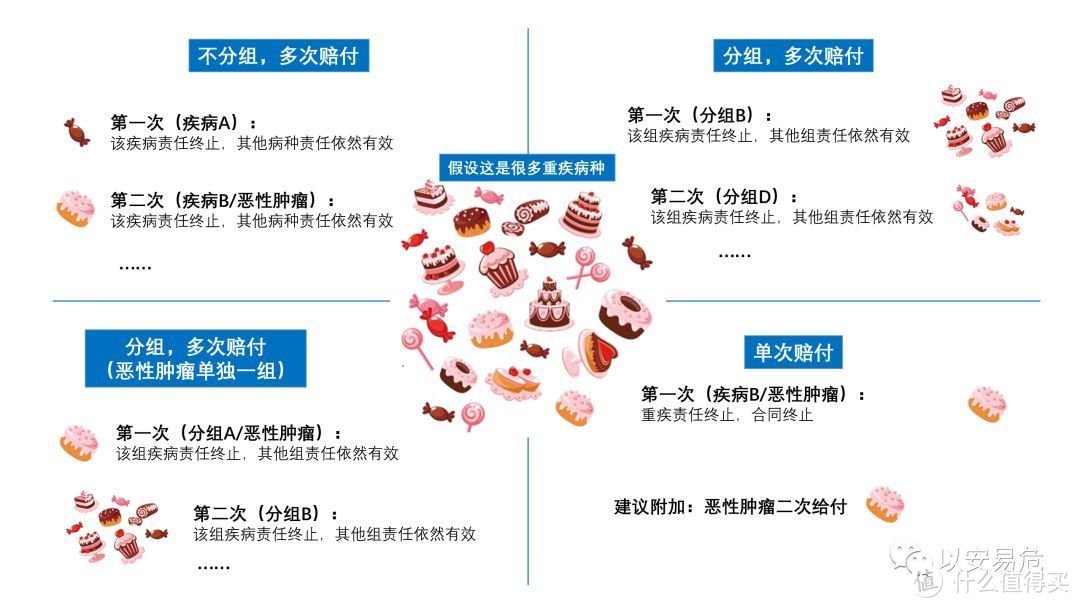

病种的分组和多次给付,我今天花了好久做了一张图,来说说这个事:

(呕心沥血之作,点击看大图)

(呕心沥血之作,点击看大图)

假设中间的这一堆糖果就是重疾的病种,每颗糖果对应一种病种(好多好多~~):

病种不分组:就是说如果第一次生病得了疾病A,那按照合同条款赔付了之后,那么疾病A的责任就终止了;假设在一定的间隔期之后,不幸又得了疾病B,还可以按照合同条款赔付。

(此条款为参考)

(此条款为参考)

病种分组:就是说我们把重大疾病分了好几组,如果第一次生病得了某疾病,那按照合同条款赔付了之后,那么对应的整个组别A的责任就终止了;假设在一定的间隔期之后,不幸又得了另一种疾病,如果属于组别A,那是不予理赔的;但若如果属于组别B,那可以按照合同条款赔付,那么组别B的责任也终止了。

我们上面讲过恶性肿瘤是重大疾病中最高发的一种疾病,所以如果重疾责任是分组的,那把恶性肿瘤单独列为一组,那保障形态也是更优秀了~

(重疾分组,恶性肿瘤单独一组)

(重疾分组,恶性肿瘤单独一组)

9、恶性肿瘤二次给付

从字面上就能看出,这是针对恶性肿瘤二次给付的保障责任。不管是重疾多次给付还是重疾单次给付,如果想对恶性肿瘤的保障增加一道保护的话,那就可以选择恶性肿瘤二次给付。有什么好处呢?

举个栗子。假设我有一张保终身的重疾单次给付的保单,不管我第一次生了什么重大疾病,保司确认后给我一笔理赔金,那这份保单就终止了。但是附加了恶性肿瘤二次给付的功能,不仅可以让保单持续有效,而且还提供了恶性肿瘤的新发、复发、转移等的保障。

我们可以具体来解读下面的这个条款。这是一款产品针对“恶性肿瘤二次给付”的说明。若第一次是恶性肿瘤,则第二次恶性肿瘤只要间隔期满3年,不管是新发、复发、转移或者持续,都可以申请理赔;若第一次不是恶性肿瘤,则第二次只要间隔期满180天的恶性肿瘤,仍然可以申请理赔。

最后一条:早点买!

这不是卖保险的套路,这是肺腑之言!

一来保费交的少,保额可以做的高。同样的保额,对0岁的孩子,30岁的青年人和70岁的老年人来说,每年负担的价格也是差距很大~

二来身体健康,可以标体承保。我知道现在年轻人压力很大,996的工作状态,很多人都处于亚健康的状态。如果对自己有重疾险规划的话,在自己身体棒棒哒的时候,提早上一道防护,岂不美哉~

三来也便于根据市面上的产品形态的发展,在今后优化配置自己的保险方案。

终于花了两个篇章把大师课的《10步挑选高性价比重疾险》吸收消化掉了,每每写文章的时候就会觉得虽然辛苦,但是值得。市面上的产品种类如此丰富,我们值得去拥抱它们,为保司在产品形态上的不断创新去喝彩,同样,我们也值得去挑选更适合自己的产品。这是我们保险经纪人应该做的!很值得!

尊贵的二爷

校验提示文案

宇宙巨星潘德夫

校验提示文案

闲游

校验提示文案

g_maxxie

校验提示文案

值友1262065119

校验提示文案

Kenvinzn

校验提示文案

Vince_186

校验提示文案

Tigerkin0

校验提示文案

Vince_186

校验提示文案

Kenvinzn

校验提示文案

值友1262065119

校验提示文案

Tigerkin0

校验提示文案

g_maxxie

校验提示文案

宇宙巨星潘德夫

校验提示文案

尊贵的二爷

校验提示文案

闲游

校验提示文案