8

16

我最厌恶的这类保险,堪称韭菜收割机!

2020-05-19 21:50:00

1点赞

6收藏

0评论

创作立场声明:如果你没看懂这篇,不小心就会掉进保险公司的坑里了

早些年,按20年前算吧,老百姓普遍收入不高,保险意识不强,但是存款相对还比较多,人嘛,毕竟多存点钱在手里有安全感。那个年代,保险业务员如果喊你每年买份纯保障的保险,到期还不退,十有八九会受到百姓的白眼:我把钱存在银行拿利息不香么?好好的买什么保险?

保险公司也不傻,毕竟开门做生意,没业务怎么活?保险卖不出去,大家坐着喝西北风么? 于是就想了个办法,既然大家爱存钱,那么把一些纯消费型的产品,包装成“有事赔钱,没事存钱”的产品,买了以后如果没有理赔,那么到期连本带一小点利息退还。大家一看,哎呦不错哦,就当是在保险公司存钱了。所以深得百姓喜欢,返还型保险也是卖的风风火火,直到今天还有不少产品打着“有事赔钱,没事存钱”的概念在营销推广。

听起来是不是很美好?把钱存在保险公司,万一发生事情的时候,可以赔钱,万一如果不发生事情,存的钱还可以拿回来。

这不就是一分钱不花都能得到保障吗?这么好的事情,不是天上掉馅饼吗?

事实真的是这样么?那就先举个例子:你准备给小孩买一台电脑,5千块钱就能买到。但是不知道小孩有没有兴趣用。电脑城老板知道你的顾虑,然后告诉你,这台5000块的电脑,要不你就交1万块钱吧。如果这台电脑30年不用,到时候给你退1万1;如果用了,那就不退了。你想了想,老板说的也有一定道理,如果万一小孩对电脑没有兴趣不用呢,那我不就浪费5千块钱了。于是就开开心心交了1万块买电脑。

本来电脑城老板,卖一台5000块的电脑能赚500块钱,现在有机会收1万块钱,那么电脑城老板会不会亏呢?假设按存款利息(或者其他比较安全的理财)3%计算,那么30年后,老王多交的这5000元,30年利息一共是4500元。

1、如果老王不要求返本,那么只花5000元,电脑城老板赚500元。

2、如果要求返本,并且电脑使用了,那么老板赚500元电脑利润+多收的5000元=赚了5500元。

3、如果要求返本,但电脑没有用,那么老板就没有直接的500元利润,但赚到了4950-1000=3950元的利息。(以老王多交的5000元,和暂时放在老板那的500利润为本金计算年息3%)。

——很明显,电脑城老板前后都是赚。而且通过返本形式给老王卖电脑,赚的更多!!!买的没有卖的精就是这个道理。虽然这只是我编的故事,但道理摆在这里请不要太过于杠精。

上面的电脑换成保险,用电脑换成出险理赔,不用电脑换成平安无事。再理解一下?

那么老王呢?

1、如果不选择返本,那么30年他将花去买电脑的5000元减去30年赚的4500元利息,也就是30年才花了500元买这台电脑。平均每年花16.67元。

2、如果选择返本,但电脑没有用(没有理赔),30年间他赚了1千块钱,30年内平均每年赚33.3元。

3、如果选择返本,但电脑使用过了(出险赔钱),那么他得花1万块钱;

老王到底如何最划算呢?是1年内花1万块钱去赌每年能赚33块钱划算,还是平均每年花16.67元去买肯定要用的电脑(不用就当作丢了)划算?

先不回答这个问题,再想想30年前的1万块钱,和30年后的1万1千块钱,消费能力差别有多大?通货膨胀的因素太复杂,意中君算不出来,但稍有常识的人能看得出来的是,30年前1万块钱能买得了一套房,今天你基本买不了一个平方。

这就是金钱的【时间价值】!

只可惜很多人的时间价值被白白拿走,然后还觉得白捡了便宜。

薅保险公司羊毛?不存在的!!!你先数学上赢了他们那群精算师再说,然后你还得有些金融底子。

还觉得几十年后返本的保险香么?

买保险买的是保障,不是去买个心理安慰。如果能100%确定终身不会得大病,那么最好不要买,哪怕花10元也是浪费的。上面可能说的啰嗦了点,还是来个实际的分析,拿两个比较接近的产品来看看。

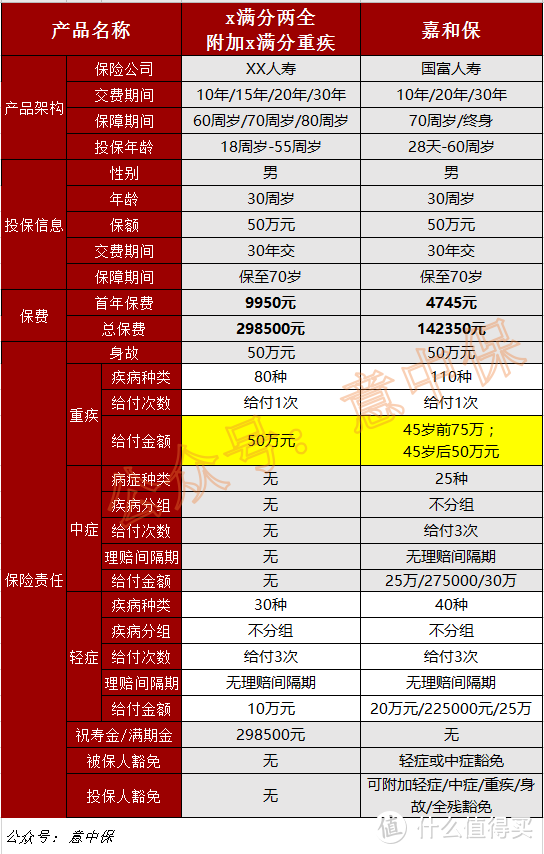

在不考虑公司品牌大小,只考虑保障内容的前提下:左边的产品是某公司的返还型保险,右边的嘉和保是纯消费的保险。在年龄、保障额度、保障内容等各项参数接近一致的情况下,返还型的比纯消费型的贵1倍,是不是很相似?而在这个产品例子还更过分了,到70岁保险到期的时候,只返还30年交的本金,竟然连利息都不给。嗯,电脑城老板还算有点良心呢。这么说可能让右边的嘉和保童鞋委屈了,毕竟它的保障还更丰富一些,在长达15年的时间里(45岁前),它的重疾还能多赔25万(额外赔付50%),而且还有更多的豁免责任。

如果你还在纠结,万一真的没有理赔,那不是亏了么?保险公司就是希望你这么想!所以你才会心甘情愿的多花钱!!!

如果非要杠也行,那就换个角度,万一真的有理赔,你是想拿到50万,还是想拿到100万?毕竟返还型产品的钱多出一倍以上,谁也不傻吧?还有钱多不愿意要的???

如果还不明白,那么再进一步解释一下保险公司是怎么赚钱的。

很多人以为保险公司是靠拒赔赚钱。其实不是,保险公司赚钱的主要途径是通过“三差” 赚钱:死差(死亡率),费差(经营费用),利差(投资利润)。因为死差基本都是根据国内统一的生命表预测的,整体差别不会很大; 并且经营费用总体不会有大的浮动。国内的保险公司通过死差和费差,其实是赚钱不多的。但是利差却是保险公司利润的一大来源。体量越大的保险公司,通过利差赚的利润就更为惊人,有兴趣深入的朋友,可以自行搜索保险公司的投资收益情况进行更多了解。

那保险公司为什么能投资收益巨大呢,说白了还是有巨大的资金体量,当巨额资本进入投资领域,就有更多机会获得优质的投资项目,从而获利丰厚。这些巨大的资金从哪里来?不还是从消费者手上收上来的保费么!所以保险公司当然有意愿把较低价格的产品,包装成价格更高的能返本的产品。利用的就是普通人金融常识的匮乏。

如果以后还有人给你推荐返本型的产品,请送他一个字:“滚”!

希望我们的内容,能帮您避开保险那些大坑。