49

73

你以为保险公司是靠拒赔来赚你这点钱么?太天真了

2020-05-26 15:08:24

2点赞

3收藏

5评论

创作立场声明:别天真的以为保险公司会靠拒赔赚钱。通过这种手段比拒赔赚的钱更多!!

很多对保险不了解的朋友,可能会很天真的认为,保险公司是通过拒赔挣钱的。这种观点还是受到大部分人的认可,还是有一定的道理。毕竟如果我把你的钱收了,但是不给你赔钱,那我肯定是赚的。

但真实情况是这样吗?

完全不是这样的。但是不得不承认这种说法还是有一定的市场。保险公司是一个经营风险的特殊机构,如果是按这种方式来赚钱的话,那就几乎是要把所有客户都拒赔。道理很简单。假设保险公司收一个用户一年1000元保障100万。如果有1个人出险,保险公司得赔100万。那么当没有任何赔款的发生的时候,保险公司肯定是赚钱的。如果有一个人符合理赔的情况,哪怕保险公司拒赔了,但是又被法院判为必须赔款,那么保险公司得另外再收999个人的每人100元(共999000元),才能平本。如果不巧,有两个人同时需要赔款的,那么保险公司就亏100万,他又得再需要收999个人的钱才能平本。

这个生意划算吗?对保险公司而言,风险太大了吧?这是纯粹的靠运气赚钱,万一没有控制好,那不就是巨额亏损了吗?多几个保险公司这么玩的话,那整个国家不就乱套了吗?

或者再举一个通俗易懂的例子。可以把保险公司想象成赌场,如果是一个合法的赌场,难道会通过不给赢家钱,赚钱吗?那这个生意还能做到持久吗?很显然,没有这个可能。正规的赌场信誉都比较好,可以看成是个讲究信誉的现代企业(境外)。显然赌场不会担心你能赢钱(获利赔付),更多的是担心你不来(不买保险)。

因此,说保险公司通过拒赔赚钱,这是起码商业常识的缺失。任何一个生意要做的长久的话,必须要维持良好的信誉,如果恶意通过去陪来赚钱的话,这个生意必定是不能长久的,更何况保险公司还受到法律的监管,人民的法院不为允许保险公司胡作非为的。

保险公司赚钱的途径有三种:死差(死亡率)、费差(经营费用)、利差(投资收益)。

【死差】通过对国内人身经验生命表的数学统计,分析不同性别,年龄的死亡率,从而计算出可控的风险。从宏观的层面来看,即使不同年份死亡率有可能存在偏差,但如果偏差是在可控的范围,保险公司就不会亏本。大体上死亡率不会有较大出入,保险公司基本是维持在一个小范围盈利的情况。

通过原保监会统一制定的《中国人身保险业经验生命表(2010-2013)》,测算不同人群中死亡的概率,从而得出风险控制的成本。如果这个概率偏离原定的数据较多,那么保险公司就有可能赔钱。最明显的例子就是像911这种灾难性的事件,导致了美国很多保险公司破产。(还是回到刚才具备的问题,保险公司即使破产,没有拒赔用户。)

【费差】经营费用。公司经营过程中可能出现的各种费用,一般事先都会有一个比较详细的计划,并且即使突发某些情况导致差异巨大,但可以从日常经营管理的角度实现不同的调整,从而加以控制。通过原定预计的费用和实际经营费用之间的差距,从而获利。这个就比较好理解了,公司的人力成本、场地成本、营销成本等等,都是需要钱的。如果在各个方面控制的比较好的话,那就会有比较稳定的增收。即使控制不好,也可以在经营管理过程中进行人为干预,减小偏差。所以通过费差是能赚钱,但并不会是主要来源。

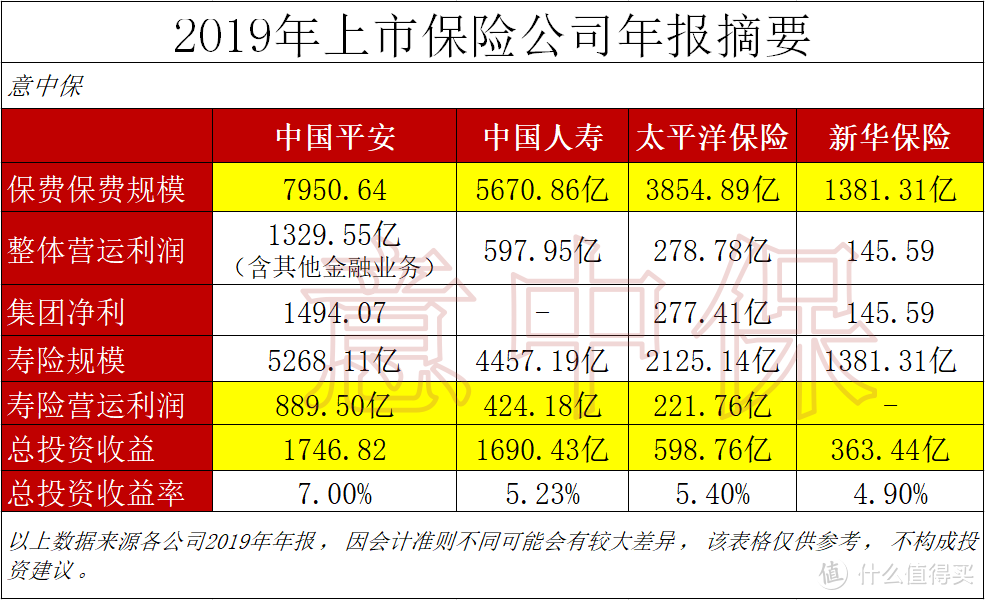

【利差】这才是保险业真正赚钱的秘诀。这个才是保险公司挣钱的最主要途径。很多人不太容易理解。如果非要讲简单一点的话,那就是保险公司通过收取保费,聚集大量的资金,通过这种巨量的资金,可以获得更多优质、高回报的项目,从而获得更高的利润。这么讲应该就好理解了。意中君查阅了几家上市公司公布的年报,把其中的一些重点信息摘录下来以便各位更好的理解。

中国平安,中国人寿,中国太保,新华人寿,这几家公司的年报数据显示,真正赚钱的大头并不是保险销售,而是投资收益。当然保费收入能赚不少,但通过还没有理赔出去的保费,形成一个巨大资金池,再动用这个巨大的资金资,投资优质项目,从而获利更加丰厚的回报。你没看错,资本就是这么玩的。所以这就很好理解,为什么保险公司不是通过拒赔来挣钱。

那么保险公司这些巨量资金都是哪里来的?说白了还是通过保险产品的销售,从你我一样的消费者手中收上来的。这就从另一个侧面说明,为什么本来价格很低的产品,通过层层包装后,卖到一个比较高的价格。虽然多了很多花哨的东西,但占用了消费者更多的钱,却没有提升保障,反而是为保险公司获利巨大利益提供了更大的支持。尤其是返还型一类的保险,看保障,保障差;看收益,没收益。具体情况,请有兴趣了解的朋友,参考我的另一篇文章。点这里:我最厌恶的这类保险,堪称韭菜收割机!

保险是一个规范性很强的行业,受到法律以及监管部门的严厉监督。不太可能会恶意拒赔用户,即使911这种灾难事件面前,保险公司也宁可赔到破产,也没有通过拒赔自保。尤其是在互联网信息这么畅通的年代,保险公司比其他行业更加在乎自己的名声。但是这并不等于保险公司会滥赔、随意赔。因为保险是严谨的法律合同,什么能赔什么不能赔都在合同条款里有所体现,市场活动的多方,只有在共同遵守市场制度的情况下参与游戏,才能达到最佳的平衡与高效。

谣言止于智者。

希望各位能以平常心看待保险。它无非就是个避免风险的金融杠杆工具。

HeHe_1127

校验提示文案

意中保

第三,针对新闻的事情。我不否认绝大多数新闻能见到的都是拒赔的事件,因为能顺利理赔的案件,基本上不会在新闻里有报道。就好像医生给一万个病人看病,没出问题,不一定会有新闻报道,但是万一看死了一个人,很多媒体就会大肆报道。因此,为什么这么多医闹纠纷,多少和媒体的宣传有关系?但作为个人,应该更为理性的看待,了解这背后的真相。

校验提示文案

意中保

校验提示文案

意中保

校验提示文案

意中保

第三,针对新闻的事情。我不否认绝大多数新闻能见到的都是拒赔的事件,因为能顺利理赔的案件,基本上不会在新闻里有报道。就好像医生给一万个病人看病,没出问题,不一定会有新闻报道,但是万一看死了一个人,很多媒体就会大肆报道。因此,为什么这么多医闹纠纷,多少和媒体的宣传有关系?但作为个人,应该更为理性的看待,了解这背后的真相。

校验提示文案

HeHe_1127

校验提示文案