157

29

重疾险的「癌症多次赔付」,怎么选才不坑?

2021-09-13 20:06:19

0点赞

2收藏

0评论

一直以来,很多人在投保重疾险时,会过分脑补保险责任:

看到多次赔付重疾险,直接脑补出买了就相当于买了好几份重疾险;

看到身故责任,就脑补出大病赔1次,死了再赔1次...

可这些脑补基本都是望文生义,是在不了解保险条款情况下的误读。

例如重疾险的常见责任「癌症多次赔付」,就是踩坑的一大重灾区。

一、癌症多次赔付科普

我们知道,重疾险是保障像癌症、尿毒症、老年痴呆等重大疾病的保险。

曾经重疾险只会赔付一次大病,之后渐渐有了能赔多次大病的重疾险(即多次赔付重疾险)。

可多次赔付重疾险有个致命缺陷:同种大病只赔1次。

例如一款能赔2次大病的重疾险,患了乳腺癌赔1次,之后患了尿毒症再赔1次,这是可以的;

要是患了乳腺癌赔1次,之后再患白血病还能赔吗?不能。

不管什么癌症(肺癌、胃癌、白血病等)都是重大疾病中的恶性肿瘤,因为同种大病只赔1次限制,多次赔付重疾险赔不了上述情况。

无论赔1次还是赔n次大病,重疾险对2次癌症只能赔1次。

这就是癌症多次赔付的开发背景。

那癌症多次赔付能实现什么效果呢?

我们分情况剖析下:

1、癌症额外赔付

某重疾险「癌症额外赔付」条款

某重疾险「癌症额外赔付」条款

这是最早出现的癌症多次赔付形态,它的“保障效果”简单说就是:

第1次患了大病赔付后,第2次患癌症,再赔付一次(赔付保额一般是第1次的100%以上)。

注意两次赔付之间要满足间隔期:

如果是第1次(非癌)→第2次(癌),间隔期目前一般是180天;

如果是第1次(癌)→第2次(癌),间隔期目前一般是3年。

如第1次大病是急性心梗,第2次大病是肺癌,间隔期就只要180天。第1次患的就是肺癌,之后再患癌症,这个间隔期就长达3年。

注:一般来说,第1次患过癌症,3年后第2次患的癌症,无论是新发癌症,还是第一次癌症的复发/转移/持续都能得到赔付。

当然,上面是以癌症只额外赔2次为例,现实还有癌症能赔超过3次的产品,赔付逻辑一样。

2、癌症津贴

某重疾险「癌症津贴」条款

某重疾险「癌症津贴」条款

这是一类较新的癌症多次赔付形式。

相比上面说的「癌症额外赔付」,癌症津贴的“保障效果”简单说就是:

患了癌症后,之后还处于癌症状态,就可以赔付一次,最多能赔3次。

并且间隔期大大缩短,比起「癌症额外赔付」两次癌症间隔期长达3年,癌症津贴间隔期只有1年。

如第1年患癌,第2年癌症还在,赔1次;第3年癌症还有,再赔1次;第4年还持续,继续赔1次。

不过这么优秀肯定有短板,那就是赔得少。

之前的「癌症额外赔付」每次能赔100%以上的重疾保额,「癌症津贴」每次则只能赔30%以上。

就是说,「癌症额外赔付」间隔期长、赔得多,「癌症津贴」间隔期短、赔得少。

这就是目前主流的癌症多次赔付形态了。

二、为什么有的癌症多次赔会坑?

看完癌症多次赔付的产品形态,接着聊聊隐藏在这两种形态下的“坑”。

根据「癌症额外赔付」和「癌症津贴」两种形态,

我们发现癌症多次赔付的“变量”有3个:

赔付额度、间隔期、赔付条件。

其中“赔付额度”基本没坑,

「癌症额外赔付」理赔100%以上重疾保额,「癌症津贴」理赔30%以上,都可以接受。

主要坑在于“间隔期”和“赔付条件”:

1、间隔期

间隔期的“坑”主要聚焦在「癌症额外赔付」,目前主流是:

如果是第1次(非癌)→第2次(癌),间隔期目前一般是180天;

如果是第1次(癌)→第2次(癌),间隔期目前一般是3年。

“坑”在于部分产品间隔期很长,如下:

某重疾险「癌症额外赔付」条款

某重疾险「癌症额外赔付」条款

第1次(癌)→第2次(癌),间隔期长达5年!

这癌症额外赔付基本可以放弃了。

我们选择癌症多次赔付时,一定得看主流间隔期(前面说的180天/3年),所有间隔期过长的癌症多次赔付不值得附加!

不过好在目前大多数重疾险的“癌症多次赔付”间隔期都还可以,

这项只要注意甄别,一般问题不大,算是小坑,真正的大坑另有其人。

2、赔付条件

这就是真正的大坑了。

而且赔付条件这个坑还特别复杂,我们可以分成两种。

第一种较明显,就是对“癌症范围”加以限制:

正常不坑的癌症二次范围应是:

第1次患过癌症,间隔期后第2次患的癌症,无论是新发癌症,还是第一次癌症的复发/转移/持续都能得到赔付。

而坑的重疾险会针对第2次罹患的癌症加一些限制,常见的限制如下:

与第一次癌症的病理学类型必须不同;

与第一次癌症的发病器官不同;

若是第一次癌症的复发或转移,那第一次癌症必须已经完全缓解;

...

某重疾险的「癌症多次赔付」条款

某重疾险的「癌症多次赔付」条款

这摆明坑人不是?

要是满足这几项,基本把癌症复发/持续/转移给“废了”,相当于第2次癌症只能是和第1次无关的新发癌症了。

不多说,千万别踩这种坑,血亏。

第二种坑比较烧脑,是对“责任启动”加以限制:

这对接触保险不深的朋友来说,估计都很难理解。

简单解释下,我们前面说的「癌症额外赔付」和「癌症津贴」都是患过大病后,才能触发癌症二次赔付。

为方便理解,以下举例都是以单次赔付重疾险+癌症二次赔付为前提。

正常“不坑”的「癌症额外赔付」是:不管第1次患的是不是癌症,只要第2次患的是癌症我就赔;

正常“不坑”的「癌症津贴」是:不管第1次患的是不是癌症,只要后续患的是癌症,就能触发赔付。

那对“责任启动”加以限制的重疾险是怎么做的呢?

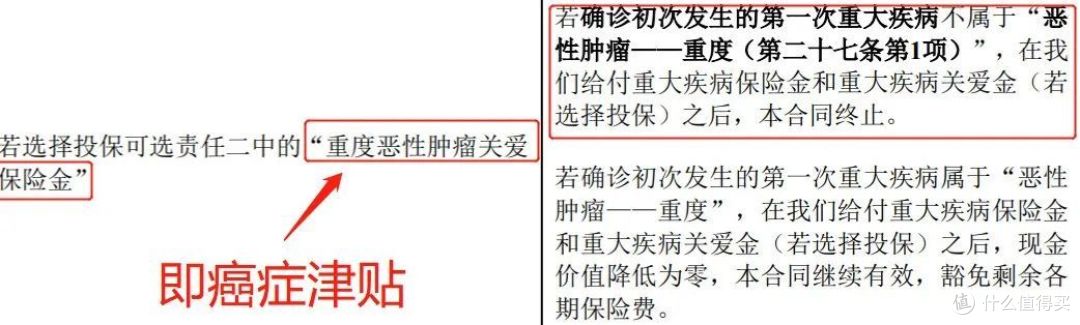

某重疾险对「癌症津贴」条款的解释

某重疾险对「癌症津贴」条款的解释

“坑”的「癌症额外赔付」是:如果第1次患的不是癌症,合同就会终止,癌症额外赔付失效;

“坑”的「癌症津贴」一样:如果第1次患的不是癌症,合同终止,癌症津贴失效。

效果大致如图

效果大致如图

例如你投保了一份重疾险,为了增加癌症保障,花钱附加了癌症额外赔。

结果第1次患的大病是心梗或中风或尿毒症,几年后又患了癌症,结果保险公司告诉你不能赔第2次。

然后你反问为什么别人这种情况可以赔啊,对方轻描淡写一句:这就是我们公司规定的。

想想看,是不是当场血压就上来了。

换个脾气不好的人,估计当场就要充分发挥友善精神,和对方打成一片了(字面意思)。

所以,投保前事先排坑真的很重要!

无论何时都要记住,永远不要在自己对保险责任一知半解的情况下买保险!