265

103

青云卫1号,目前最强少儿重疾险

2022-01-19 16:58:57

2点赞

1收藏

2评论

1月1号新规之后,成人重疾险一片惨淡,除了达尔文6号稍微能看之外,目前还没有一款非常让我满意的成人重疾险。

反观少儿重疾,产品线比新规前明显丰富了不少,目前,上市的有性价比的产品,主要有4款。分别是:

妈咪保贝(新生版):少儿重疾老IP;

大黄蜂6号:大黄蜂5号的升级版本,两款产品几乎没有变化;

青云卫1号:新晋级选手;

小飞象:同为新晋级选手。

今天这篇文章,我就来和大家盘一盘,为什么我推荐青云卫1号。

一、少儿重疾险配置思路说明

性价比一定是建立在产品适配性的基础上,盲目的对比性价比是不可取的。

买少儿重疾,第一个问题便是买保30年还是保终身,这是一个老生常谈的问题。

我一直的观点是:如果有小几千的预算,建议直接买终身,预算不足,花几百元买保30年的也行。

具体理由我在以前已经讲过,大家参考历史文章即可。

目前,保30年最值得选的就是支付宝健康福少儿重疾,其次是大黄蜂6号。

关于保30年产品的分析,我曾经也写过,大家有空可以翻看我的历史文章,要是嫌麻烦,也可以私信。

选择保终身,精髓便是需要附加重疾多次赔付和癌症赔付2次。

如果不附加多次赔付,只买单次的终身,那我的建议是你直接买保30年就好。

因为30年内发生重疾,保终身和保30年的赔付效果一样,而且保30年便宜太多;30年内如果不发生重疾,孩子长大自己再买重疾,显然更合适。接下来进入重点,保终身的产品对比分析。

二、产品对比分析

如下图,是这4款高性价比少儿重疾险的保障责任对比:

在高发疾病的包含情况上,这几款产品几乎是你抄我,我抄你。所以病种都没有问题,下文也不再过多浪费文字分析病种。

在不含身故责任的保障方案1下,妈咪保贝(新生版)和小飞象,从保障到价格都被大黄蜂6号拿捏的死死的。

所以下文不再探讨这2款产品,我相信能关注京哥的朋友,肯定都能看懂。

接下来,主要对比大黄蜂6号与青云卫1号。

大黄蜂6号的出道,主要的理念是对标了当初的明星产品妈咪保贝,从责任和价格上全部完胜。

这次新来的青云卫1号,也是用的这个套路,从责任上,又超越了大黄蜂6号,而具体的性价比是否超越大黄蜂6号,这是重点。

在不含身故责任的方案下(上图保障方案1的价格),青云卫1号的价格相比大黄蜂6号更贵,女宝大约溢价5.8%;男宝大约溢价8%。

但是在产品实力上,青云卫1号有2大优势:

优势1:青云卫1号疾病保障更好

1.重疾方面

青云卫1号打破了重疾理赔,中轻症便终止的常规产品形态;即发生了重疾,中轻症还可以继续赔付。这一点,可谓是青云卫1号最核心的优势。

具体优势有多大呢?京哥专门进行了测算:以0岁宝宝为例,如果重疾赔付不影响轻症理赔,产品价格上涨幅度为女宝10%;男宝13%。

以上测算结果,是建立在一个前提之下:重疾赔付后,重疾对应的中轻症还可以继续赔付。

而实际上,青云卫1号明确规定了,重疾理赔之后,与重疾对应的中轻症病种不再承保。

考虑这一因素的影响,大致算出:青云卫1号这一创新保障,女宝溢价5%;男宝溢价9%。

所以,这一保障责任的价值,已经完全值得付出更多一点的保费了。

不过,除了这一点,青云卫1号还有几个优势,接着往下看。

2.中轻症方面

青云卫1号首30年,中轻症分别有20%和10%的额外赔付,大黄蜂6号无。

3.癌症2次方面

青云卫1号癌症2次赔付120%,大黄蜂6号赔付100%。

当然,大黄蜂6号也有2个优势之处:一是少儿特定疾病前30年赔付多50%;二是有第3、4次重疾理赔。考虑到这2点理赔概率相对较小,所以价值便没有那么明显。

优势2:公司实力更强

京哥在分析一款产品时,其实很少将保险公司的实力拿出来做评论。因为我更多的是希望大家用产品导向去选择产品,而非公司。

因为买保险本质是订立一份有法律效应的合同,产品好与不好,需要对照的是条款和价格,而非公司的好坏。

但是在价格和责任都比较极致的情况下,公司实力强那一定是一个优势。

这就好比买车,同样的配置,同样的价格,你是买奔驰还是买丰田?我想大多数人肯定是奔驰无疑问吧?

青云卫1号的承保公司,是招商仁和人寿。这家公司你很可能没听过,但是这是一家含着金汤匙出生的公司。

因为这家公司的2大股东,分别是招商局和中国移动。

如果对这2大股东不清楚的,自行百度,这里不过多解释。

特别说明:身故赔付保费责任

关于这一点,便是我在文章开头说的分析错误的地方。

青云卫1号身故责任必选,可以选择身故赔付保费或者身故赔付保额。

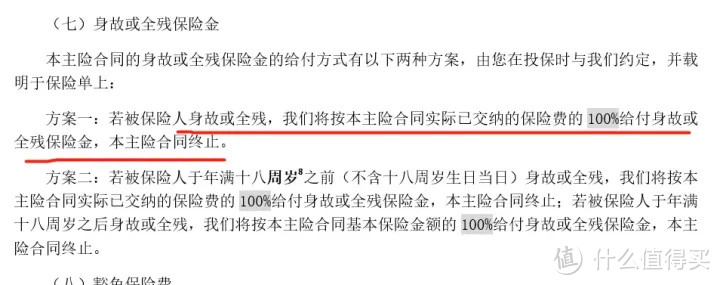

大黄蜂6号身故责任非必选,但可以附加身故赔付保额责任。

为了对比的公正,保障方案1下,我用了青云卫1号身故赔付保费与大黄蜂6号无身故责任对比。

我以前就和大家分析过,不含身故责任的产品,如果没有发生重疾,是可以退保拿回来现金价值的。

而在预期能活到的寿命,现金价值会比已交总保费高很多。

以上表保障方案1,0岁男孩为例:

假如在70岁未发生重疾后身故,大黄蜂6号现金价值为224625元;而青云卫1号已交保费只有82800元。

假如在80岁未发生重疾后身故,大黄蜂6号现金价值为232760元;青云卫1号已交保费还是只有82800元。

从这一点看,青云卫1号身故赔付保费就是一个坑。实际上,在产品条款上,青云卫1号关于身故赔付保费的责任也是这样描述的:

正是因为条款的描述,所以让我坚信身故只能返还保费了,毕竟这不同不选身故责任。

不选身故责任,那等于条款没有明确被保人身故怎么赔,投保人自行退保就好了。

但文章发出来之后,保险公司的相关人员和我解释,虽然合同是这样写的,但是实际上,如果身故时现金价值比已交保费高,可以退保拿回现金价值,因为保险法规定了退保是投保人的权利。

如果是这样的话,那青云卫1号的现金价值,其实比大黄蜂6号要更高一些,这个坑便变成了优势。

还是以上表保障方案1,0岁男孩为例:

假如在70岁未发生重疾后身故,大黄蜂6号可赔付224625元(现金价值);青云卫1号可赔付253720元(现金价值)。

假如在80岁未发生重疾后身故,大黄蜂6号可赔付232760元(现金价值);青云卫1号可赔付279735元(已交保费)。

综上,虽然青云卫1号价格略微高于大黄蜂6号,但是从产品保障和公司实力两个方面来看,都胜于大黄蜂6号。

我们再来看看附加身故赔付保额责任的对比

在这一维度下,青云卫1号和大黄蜂6号均为身故赔付保额,身故责任一致。

在疾病保障和公司品牌上,如上文分析,青云卫1号更有优势。

而在价格上,青云卫1号却比大黄蜂6号更便宜。

在这一维度的对比下,很明显发现,青云卫1号的定价更为友好。

三、配置建议

通过上文的分析,结论已经很明确了,目前的少儿重疾,建议大家首选青云卫1号。

而关于选择这款产品选择身故赔付保费还是身故赔付保额,这个问题我也思考了,毕竟选择身故赔付保额,产品的溢价也只有几百元。

但是我最后的建议还是倾向于选择身故赔付保费,主要考虑2个因素:

1.回归保障初衷

给少儿买重疾险,本就是想做好疾病保障,没有必要多花钱买身故,有这个预算,倒不如把重疾保额做的更高。

2.额外赔付一份增额终身寿险更划算

从大概率事件上来看,正常身故的寿命在70-80岁左右,如果重疾不买身故赔付保额责任,省下来的钱买一份增额终身寿险,在70-80岁时候,增额终身寿险的现金价值+青云卫1号(身故赔付保费)的现金价值,完全可以超过身故赔付的保额。

另外,增额终身寿险的赔付不受到发生重疾之后的影响,毕竟身故赔付保额的重疾,一旦发生了重疾,那么身故责任就会直接终止。

以上,供大家参考,希望大家能给自家娃买到好的重疾险:)

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。

云端听风

校验提示文案

a-luo

校验提示文案

a-luo

校验提示文案

云端听风

校验提示文案