7

14

百万医疗险靠谱吗?11个误区,不懂别乱买!

2021-05-27 16:21:08

0点赞

1收藏

0评论

创作立场声明:先懂点保险,再买保险!

保费低、保额高的百万医疗险,由于性价比高,总是非常受大家偏爱。

然鹅,大多数人在挑选百万医疗险时都喜欢“随大流”,买了却发现并不适合自己,甚至用到时无法理赔,那百万医疗险靠谱吗?

靠谱!也强烈建议每个人在做好健康告知的前提下,选择一份适合自己的百万医疗险。

当然,百万医疗险有很多误区,总结了11个,不懂这些千万别乱买!

一、1元保险

就很无语,小鹿几乎每天都会收到这样一条短信:您的**账户600万健康保障已达到,24:00前不领自动作废。

确实,这种“天上掉下几百万”的文案设计十分吸引人,感觉不领就亏了。

点进链接之后更精彩:“首月仅需1元!立即领取600万保额!”

心动了?

心动你就输了。

首月1元≠每月都是1元,第一个月交1元,其余保费都分摊到后11个月里面。

不仅如此,这类“首月1元”百万医疗险保障责任并不齐全,真是纯纯的百万医疗险的坑。

二、保障责任缺失

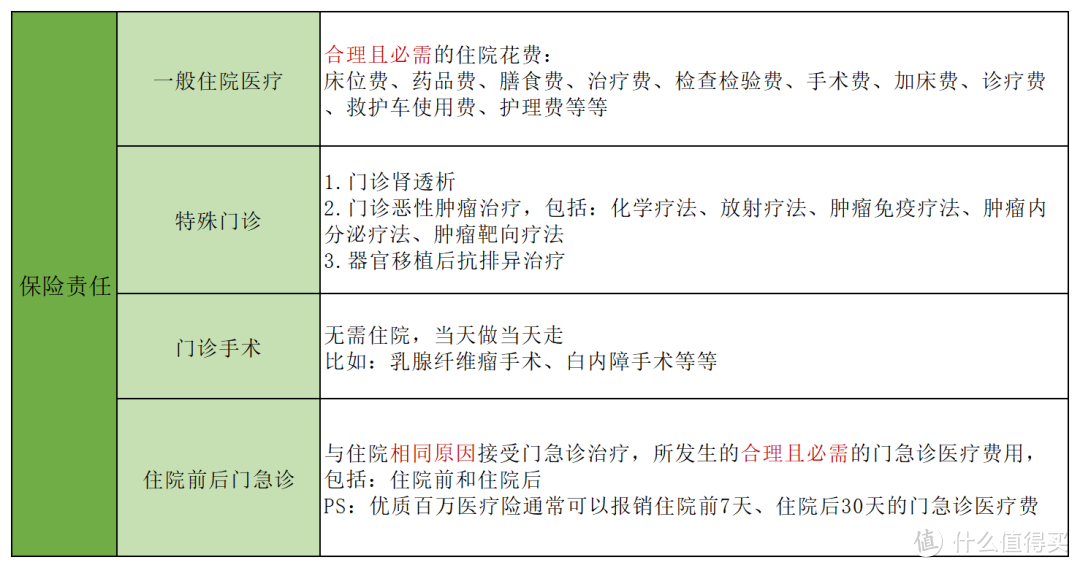

百万医疗险靠谱吗?关键在保险责任是否齐全。

一款优秀百万医疗险应当包括这4项责任:

一般住院医疗

特殊门诊

门诊手术

住院前后门急诊

但往往有些产品在保障责任上打折扣,这就是百万医疗险的坑之一。

上面这个表建议大家保存,对照自己想选的产品,如果保障责任缺失,建议别选。

三、1万免赔额

很多人觉得,百万医疗险是看病就能用,其实不然。

常规百万医疗险大多有1万元免赔额,一般来说都是绝对免赔额,也就是社保报销后自费部分超过1万才可报销。

举个栗子,生病住院花了10万,社保报销4万,百万医疗险可报销(10-4-1)×100%=5万。

但严格来说,有1万免赔额也不算百万医疗险的坑。

毕竟百万医疗险主要是应对大额医疗花费,避免因病返贫,像感冒发烧这种,一次仅需几百块钱,自己完全负担得起。

如果是小孩子或体质不好的朋友,也可以选择0免赔百万医疗险或搭配小额医疗险。

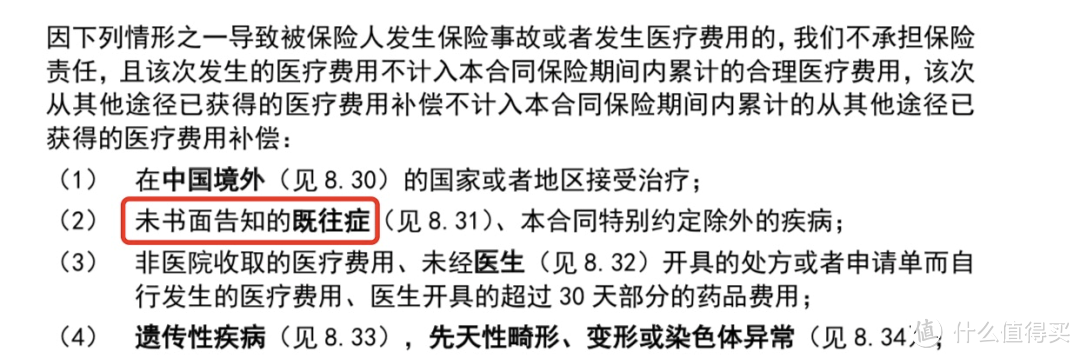

四、不赔既往症

既往症这个词,很多人听过,但总是搞不懂。

一般百万医疗险在免责条款会对未书面告知的既往症免责,所谓的未书面告知就是健康告知没有问到的异常情况。

不同百万医疗险对既往症的定义不同,比较常见的是如下这种,以平安e生保为例:

举个栗子,李华在投保前患有胃炎,因健康告知没问到胃炎可直接投保,但投保后因胃炎引发的相关治疗费用即属于既往症,百万医疗险就会以既往症为由而不赔。

毕竟保险公司是要赚钱的,所以买之前一定要看清条款,能买不一定能赔。

要么进行书面告知,要么可考虑补充一份城市惠民保。

因为城市惠民保对既往症定义比较宽松,只对重大既往症免责。

五、不保证续保

百万医疗险靠谱吗?续保条件也是核心考量要素,而这又是销售误导最严重的地方。

根据《健康保险管理办法》第四条,保证续保主要保证2个方面:

保证承保:不因产品停售、被保人健康状况发生变化、历史理赔原因而拒绝承保。

保证费率:续保费率按初次投保时的约定费率,不会单独调整个体费率。

目前常规百万医疗险最长保证续保年限为20年,仅有3款防癌医疗险可终身保证续保!

短期百万医疗险都是不保证续保的。

千万别不看合同,只听一面之词,踩进百万医疗险的坑。

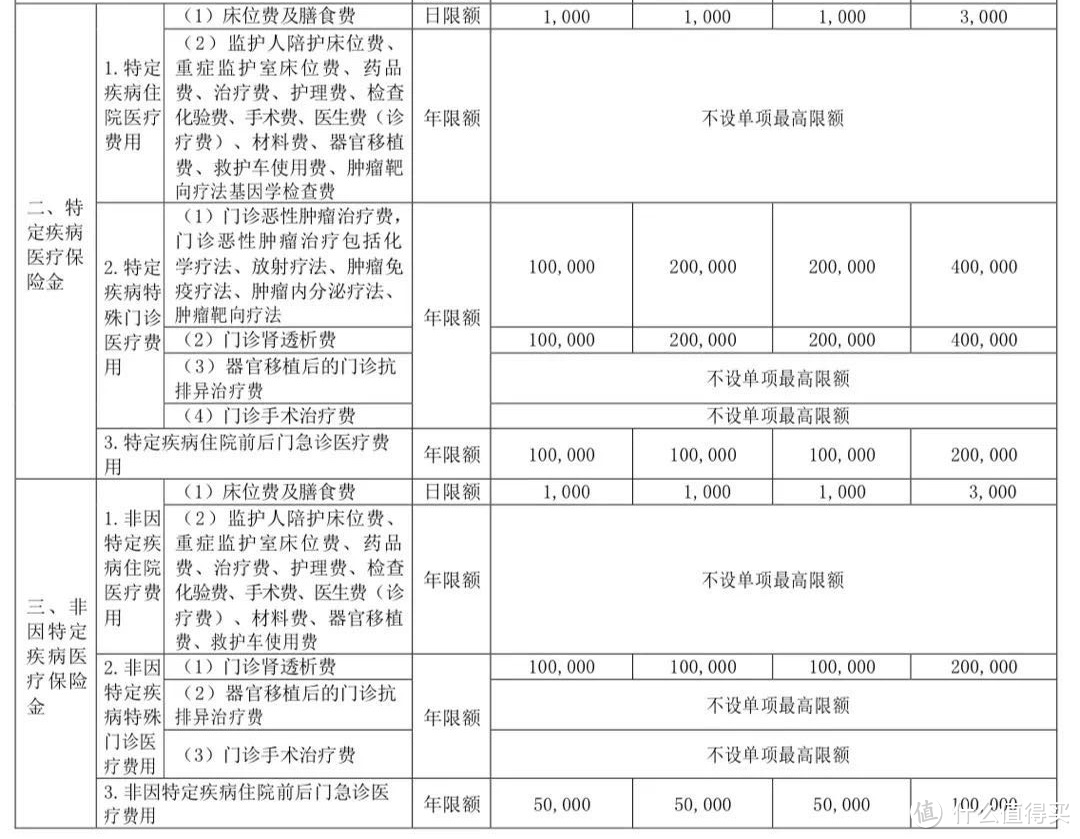

六、报销额度有限制

百万医疗险对于报销额度的要求,绝大多数都是年总花费限额,即每一个保险期间,累计可报销的住院医疗费用保险金以保险金额为限。

而部分百万医疗险却对单项报销额度有限制,比如X康尊享系列,不少责任有限额,包括床位费及膳食费、门诊肾透析、住院前后门急诊、恶性肿瘤放化疗等。

而这些花费在整个重大疾病疗程中占比很高,作为老牌公司却对此有限额,多少有点说不过去。

七、免责条款严格

保险产品一个核心要素就是免责条款,也就是说,发生免责条款里约定情况时,一律不赔。

比如违法犯罪、吸毒、酒驾、高风险运动、整形、整牙等。

像宫外孕、人工肺、外购药、法定传染病等,大多数百万医疗险都可以赔付。

但有些产品会将这些列入免责条款,比较严格,算是百万医疗险的坑。

八、医院有限制

大多数百万医疗险规定可报销医院为中国大陆二级及以上公立医院普通病房。

那如果是在私立医院、海外医疗、二级以下的医院,或特需部、国际部、VIP部进行治疗,都不会赔付。

当然,这也不算是百万医疗险的坑,只是面向群体不同罢了。

如果有更高需求,可以选择中高端医疗险或带特需部、国际部的版本。

九、捆绑销售

大多数百万医疗险都是单独销售的,但有些线下产品为了获得更多利润,只有买了指定重疾险、寿险、年金险等,才可以捆绑购买百万医疗险。

对于这类产品,小鹿并不推荐。

市面上不需要捆绑的产品太多,完全不需要为了某款百万医疗险去捆绑一个并不适合或并不想要的产品。

就像那首歌唱的,谁能逼我将就~

另外,在短期健康险改革后,对捆绑销售做出了严格要求。

如果以后谁再和你说,不捆绑不能买,把上面这张图甩给他。

十、未如实告知

百万医疗险靠谱吗?也需考虑用到时能不能赔,而能不能赔的前提是是否根据健康告知问卷做了如实回答。

百万医疗险的健康告知很严格,投保前必须如实进行健康告知,如果存在隐瞒欺骗行为,99.99%会被拒赔。

买保险是为了顺利拿到理赔金,转移风险,千万别去赌。

不是没住过院就可直接购买,健康告知包括但不限于任何就医记录,不管是买药、体检、就医,只要问到就需要如实告知。

另外,一些所谓的免体检产品,并不是说不用做健康告知,只是不用为了买保险特地去体检。

根据《保险法》司法解释三,体检不能免除健康告知义务,该做的健康告知全都要如实告知。

当然,小鹿也不建议买保险前去体检。

十一、不可重复报销

之前有讲过,重疾险是定额给付型,可以叠加赔付,比如买了A产品50万,B产品50万,发生合同约定重疾,可获赔100万。

而百万医疗险是报销性质,遵循补偿原则,花多少报多少,不可以在多家重复报销。

以上就是11个百万医疗险的常见误区,买之前搞清楚这些问题,就能解决“百万医疗险靠谱吗”这个疑问。

还是那句话,保险是转移风险的金融工具,而不是人情世故。

根据自己的情况,选择适合自己的产品就好,不要随大流。