66

152

成人意外险哪款最好?2022年精选5款,还有夫妻版!

2022-01-13 13:31:56

3点赞

7收藏

0评论

商业保险中,大家接受度最高的要属意外险了,但同时也有一个误解:意外险就是报销意外医疗费用,没必要买那么高保额。

但我们回头想想,就算没买意外险,几百上千元的花费对家庭经济影响大吗?

显然并不大,所以意外险真正意义并不在此。

本篇来探讨一下意外险的真正意义,据此再来看看成人意外险哪款最好。

一、意外险的意义是什么?

来看一个案例:

2018年8月25日,项先生在太平人寿购买一份1年期意外险,意外身故保额20万、意外伤残保额20万,年交保费260元。

2019年3月7日,项先生不幸从高处坠落,导致其多处骨折,最终被定为9级伤残。

2019年6月19日,太平人寿赔付项先生87762.78元,其中伤残保险金4万。

此后,项先生将太平人寿告上法庭,要求赔付20万伤残保险金。

经过一审、二审,最终项先生败诉。

回顾整个案件,焦点在于为什么9级伤残只赔了4万?

不是因为保险骗人,只是因为意外伤残按这样赔付:

意外伤残保险金=意外伤残保额×伤残等级对应给付比例

1级伤残,给付比例100%

2级伤残,给付比例90%

...

9级伤残,给付比例20%

10级伤残,给付比例10%

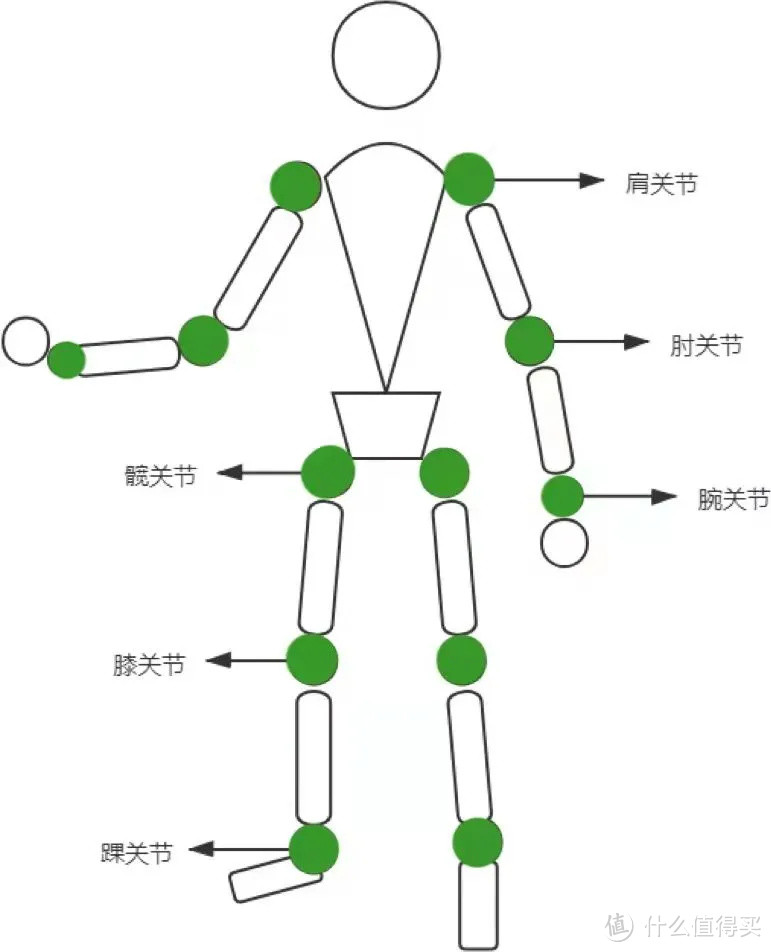

结合四肢关节示意图:

比如因意外不幸导致一只手自腕关节缺失,住院期间有医保、意外医疗和百万医疗险报销意外医疗花费。

出院后呢?

达不到全残,寿险不赔;达不到重疾险理赔标准,重疾险不赔。

而这时候,意外险的意外伤残保障恰恰会赔。

上肢在腕关节以上缺失属于6级伤残,按50%赔付,买10万保额赔5万,买100万保额就赔50万。

仔细想想,足以影响正常生活的伤残,5万理赔款能解决多大问题?

长期康复期间收入中断,甚至终身无法工作,那如果这个事还发生在家庭经济支柱身上呢?

而这,才是意外险的核心意义:保障因意外导致的伤残,也是其它任何险种无法替代的保险责任。

所以,不管是儿童意外险、成人意外险还是老人意外险,都一定要先确保伤残保额充足,再去考虑其它责任。

特别是成人,建议意外险保额能覆盖年收入10-20倍,以此保证伤残发生后的正常生活。

二、成人意外险哪款最好?

基于意外险意义,来看看百万保额成人意外险哪款最好。

可以参考如下步骤筛选:

1.是否符合投保条件

根据年龄、职业、收入、健康告知,可排除其中一些产品。

每款产品1-3类职业不同

大护甲2号、小两口1号仅指定城市可投保100万版本

61岁-65岁,只能选择小米意外险

年收入<10万,不能投保平安大守护意外险

注意健康告知

2.所处地区是否免责

针对意外医疗和意外住院津贴,部分产品会对部分地区的医院免责。

大护甲2号、大守护不除外任何医院

小米意外险除外北京平谷区所有医疗机构

小蜜蜂2号超越版除外20个地方的医疗机构

小两口1号除外11个地方的医疗机构

所以,投保前一定要仔细阅读投保须知,如果常住地在所列出的区域,则建议更换。

3.交通意外额外赔

表中5款产品很大区别就在交通意外额外赔这一项,再次明确:交通意外也是意外,只是如果有交通意外额外赔付,会在本来赔的基础上再多赔一点。

除了小米意外险外,其余4款产品均扩展交通意外额外赔,只是额外赔金额有所区别。

综合来看,平安大守护交通意外额外赔金额最高,但价格也贵一点。

希望本篇文章能提供给你的不仅仅是成人意外险哪款最好,更是可以让大家真正了解意外险的意义。

当然,我们也要考虑理赔环节,比如大护甲2号提供“闪赔”服务,3000元以内最快2分钟到账。

特别提醒:因意外医疗就医,一定要选对医院、保留发票原件!

任何疑问,可留言告诉我~

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~