348

339

达尔文6号重疾险:我要“卷死”你们!

2022-01-06 10:49:47

6点赞

31收藏

1评论

1月1日,互联网保险新规正式生效。

原以为随着信泰、百年、昆仑、三峡等保险公司退出互联网保险市场,

今年的重疾险会异常没落。

没想到互联网保险实在太卷了,有些人选择离开,有些人选择了趁机抢占市场。

国富人寿就是后者。

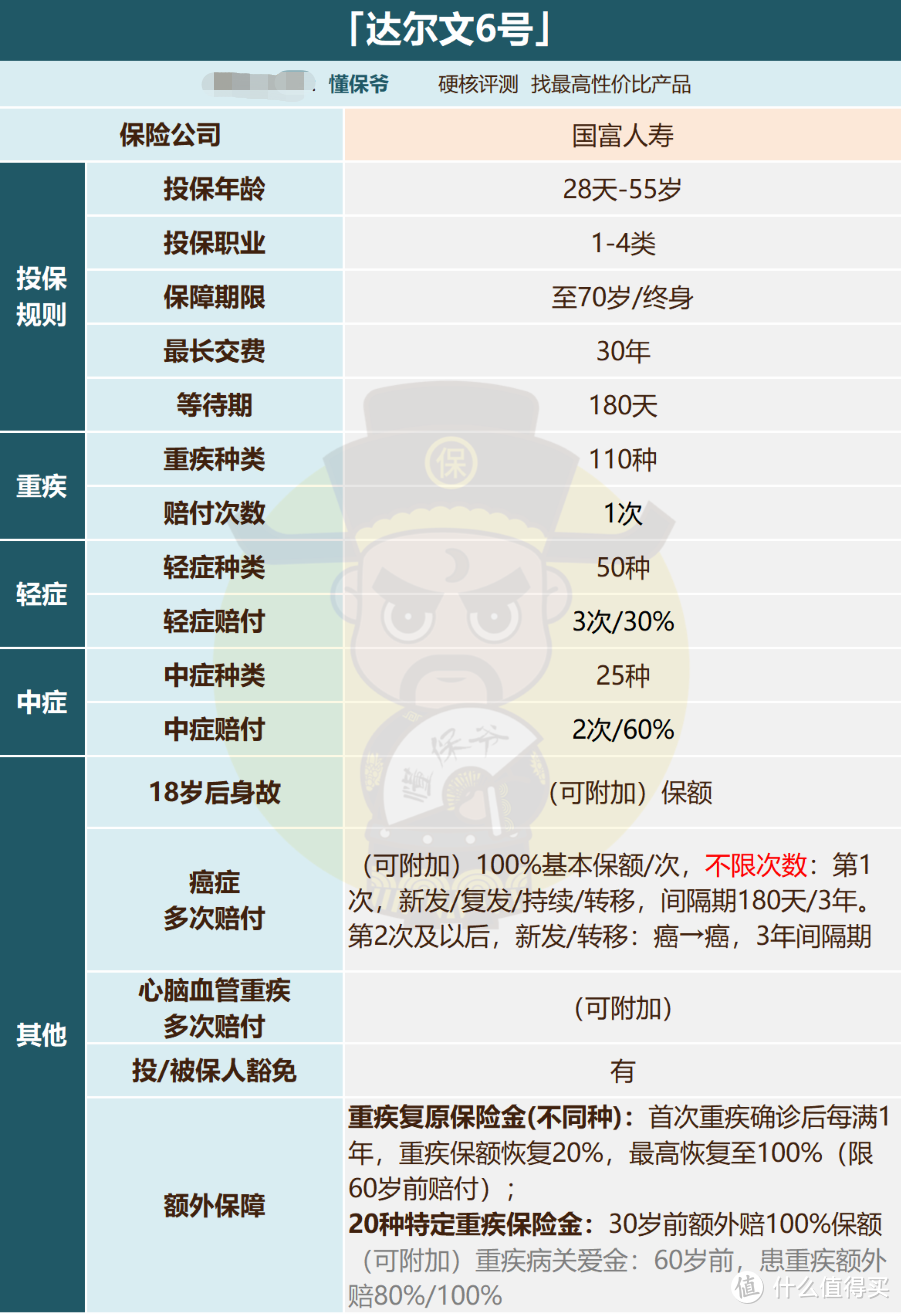

一、达尔文6号详情

我们先看产品,

本次新品达尔文6号由国富人寿承保,算是新规后的第一款高性价比重疾险。

基本责任如下:

投保规则(年龄/职业/缴费期),以及疾病数量/赔付次数都没啥好说了。

条款很干净,没啥隐藏的坑。

达尔文6号还附赠了一个特殊责任:重疾责任复原保险金。

即投保达尔文6号后,首次确诊重疾后,每满1年,重疾保额恢复20%(最高恢复100%),

之后要是再次确诊重疾(与首次不同种),还能再赔1次。

简单说就是:60岁前重疾能赔2次。

不过有几点要注意:

第2次重疾和第1次重疾不能是同一种大病;

确诊第1次大病,满5年后确诊第2次重疾,才能赔付100%保额;

2次重疾都必须要在60岁前确诊。

这样看,这项重疾责任复原保险金就不一定实用了,

根据当下的患病数据:

假设40岁男性买达尔文6号,60岁前患大病的概率只有12.24%,这还只是患1次大病。

一般人想满足达尔文6号这种,需要60岁患2次重疾,就概率来说几乎没可能。

因此,重疾复原金看起来不错,实用性是要打个问号的。

除了上面的重疾复原金,达尔文6号还有个附赠的少儿特疾责任:

孩子买,30岁前患20种特定重疾,能额外赔100%保额。

此外,达尔文6号还有疾病关爱金、癌症多次赔付、心脑血管二次、身故几项可选责任。

不过这些,除了癌症多次赔付,都不值得买!

达尔文6号的癌症多次赔不同于其他产品只能多赔1-2次,它的癌症赔付不限次数。

加上定价费率不高,有癌症家族史或在意这块的朋友投保时可以附加上。

注:第1次触发癌症多次赔责任时,新发/复发/转移/持续都能赔;之后触发癌症多次赔责任时,只保障新发和转移。

其他可选责任,像疾病关爱金其实就相当于捆绑了一个保至60岁、重疾赔80%/100%的定期重疾险。

看了前面患病概率数据就知道,根本不值得花钱附加。

更多的我们都说过,不赘述了。具体可以看:

总结一下:

想买「达尔文6号」,要么不附加任何可选责任,要么只附加癌症多次赔。

那它到底值不值得买呢?得看价格对比。

二、产品横向对比

目前重疾险的产品不多,

我们直接把它和去年第一推荐的超级玛丽5号(已停售)、达尔文5号荣耀版(升级前版本)做个对比:

基础保障不用多看,玩不出花来,都差不多。

主要看基础保障(重疾+中症+轻症)所对应的价格。

明显,仅看基础保障时,达尔文6号非常优秀。

只比去年第一推荐的超级玛丽5号价格高了1%-2%,几乎可以忽略不计。

比去年剩下所有重疾险都更强(如达尔文5号荣耀版、康卫士1号等)。

如果附加癌症多次赔的话,

达尔文6号则算得上最强,癌症赔付不限次数,价格还不贵。

即便超级玛丽5号等产品未停售,也很难占有优势。

由此看出,互联网保险得有多卷。

本来玩家就少了,在可以安安静静赚钱的时候,国富人寿还坚持开发高性价比产品。

大家可能觉得达尔文6号也没比去年产品好很多,至少价格没做到更便宜。

但我告诉大家,重疾险的底价早在几年前就确定了(康惠保/超惠保时期),之后几乎没有降价空间。

去年互联网新规发布后,我是预测未来产品价格会回升。

事实也这样,没有更便宜的产品,但国富人寿能出达尔文6号这样的产品还是强的。

因为,它让去年没买到重疾险的人,有了同级别(保障、保费)的选择。

而不是被迫选择第二梯队的重疾险。

这点才是难能可贵的地方。

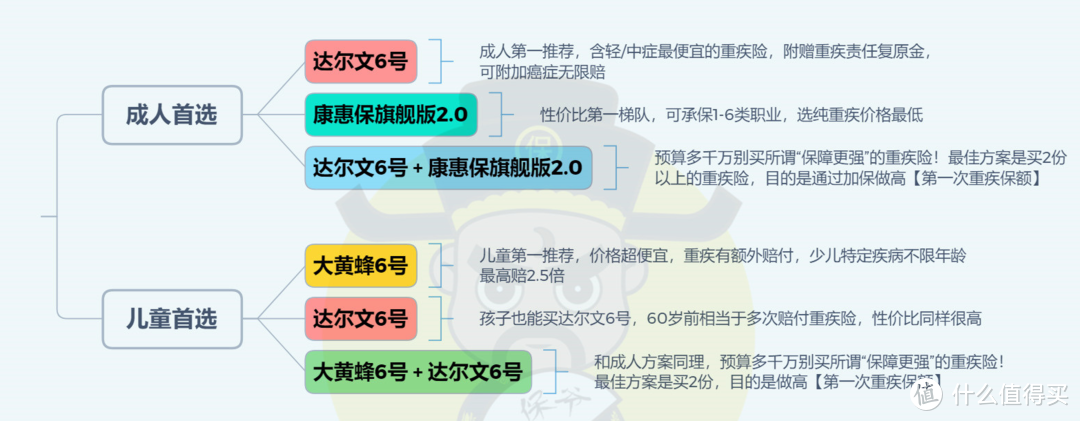

最后给大家梳理下当前重疾险的挑选思路图 ▼:

大家按照自己的预算、实际情况对号入座。

没有特别需求,选达尔文6号,目前性价比最高,预算充足可以附加上癌症多次赔付;

如果有投保限制,买不了达尔文6号,选康惠保旗舰版2.0也是可以的;

想要更高保额,可以买2份终身重疾险【达尔文6号+康惠保旗舰版2.0】来组合投保,不要去买所谓保障更多的重疾险;

孩子投保同理,只是优先买大黄蜂6号,因为大黄蜂性价比更高,想增加保额再用达尔文6号组合投保。

鉴于每次都有人纠结保险公司这块,下面简单讲下:

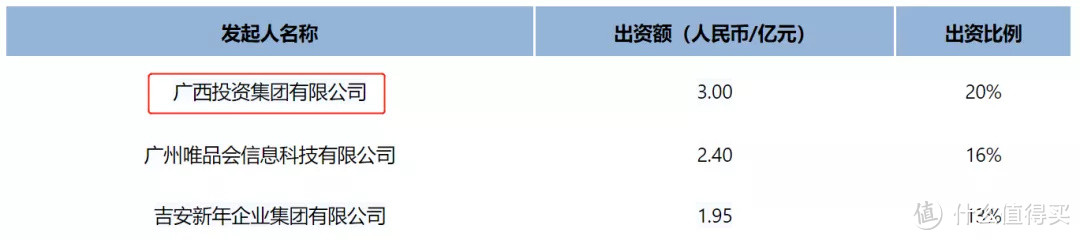

达尔文6号的承保公司是国富人寿,总部在广西,最大股东是国企广西投资集团(广西自治区人民政府控制)。

国富人寿风险综合评级为A,去年综合偿付能力165.37%(100%为合格)。

加上极为严格的监管体系,保险公司真不是影响决策的理由,其他保险产品同理。

liangzi_online

校验提示文案

liangzi_online

校验提示文案