7

15

理财产品频频暴雷,增额终身寿险值得买吗?

2021-09-18 16:00:29

0点赞

0收藏

0评论

创作立场声明:专注保险科普,坚持客观中立!

时代在发展,社会在进步,人的思想观念也在不停改变。

以前的年轻人:逛街、吃饭、看电影;现在的年轻人:搞钱、搞钱、搞钱。

前段时间网络热词“养基人”,说的就是想通过投资基金赚钱的新一代年轻人。

除基金外,股票也是一部分人的投资方式之一,但相比于基金,股票收益性更高但风险也更大,且更考验投资者水平。

其实,还有一种“傻瓜式”投资方式,能兼具收益性和安全性,躺着赚钱。

估计有人已经猜到是什么投资方式,没错,就是增额终身寿险。

那增额终身寿险是什么?增额终身寿险值得买吗?一起来看看!

一、增额终身寿险是什么?

寿险,顾名思义就是跟人的寿命相关,以身故或全残为给付条件,从保障年限来说,分为终身寿险和定期寿险:

终身寿险,即保终身,除了身故/全残保障属性外,更多意义在理财属性和法律属性:强制储蓄、资产传承、资产保值、资产隔离等。

定期寿险,即保一段时间,这类产品就是纯保障属性,保障家庭经济贡献者,特别是家庭经济支柱,防止在最有家庭责任的时期倒下,对家庭经济造成毁灭性打击。

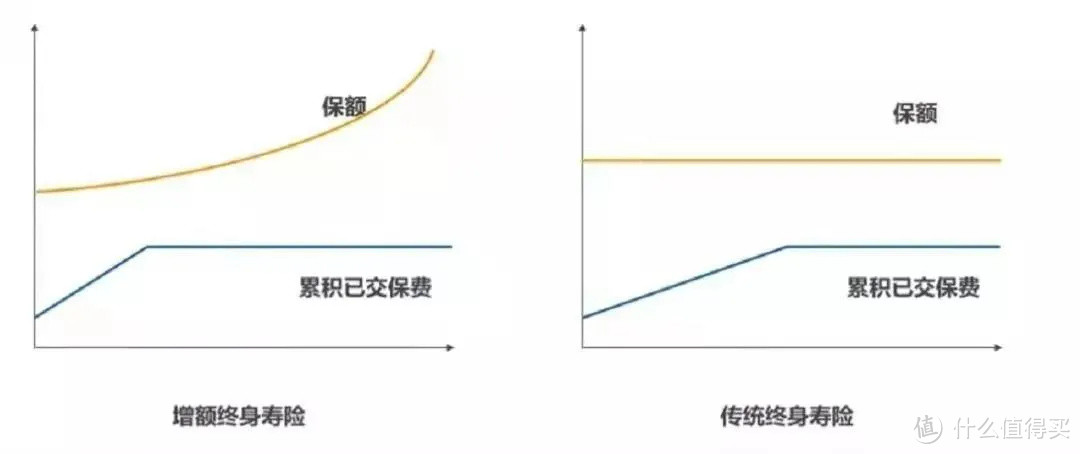

其中,终身寿险又可分为定额终身寿险、增额终身寿险,区别在于后者保额可随时间长大,更像一个“现金流规划工具”。

伴随着保额增长,保单现金价值也会不断增加,这就赋予了增额终身寿险的特殊用途:

通过明确约定的利率做强制储蓄

通过减少部分现金价值的方式实现灵活支配

通过保单贷款的方式实现资金周转

通过对接信托的方式发挥资产传承功能

基于这些特性,让增额终身寿险逐渐成为除股票、基金、债券外,又一热门投资方式。

二、增额终身寿险值得买吗?

任何理财产品,都无法同时满足收益性、灵活性、安全性三方面,但增额终身寿险做到了平衡。

通过对这3方面的解析,我们来看看增额终身寿险值得买吗?

1.收益性

挑选任何理财产品,绝大多数人会将收益性放在首位,毕竟可以实现财富二次增值。

增额终身寿险的收益,体现在现金价值的高低,而现金价值明确写进合同,白纸黑字,在投保时就可以知道未来每一年现金价值有多少。

因而,不管未来市场投资环境如何变化,都不会影响产品本身收益高低。

影响增额终身寿险收益性的唯一因素,便是我们所买产品的现金价值。

而收益率怎么算呢?2种方式:

用Excel或特定计算器算irr(内部收益率)

对比不同产品现金价值

其实,大家可以把增额终身寿险理解成在保险公司开了一个账户,而这个账户的收益是终身确定的。

现金价值可看作是账户里的钱,现金价值越高,账户里的钱就越多,最终收益就越高。

当然,对同一产品而言,年龄、性别、缴费年限不同,现金价值也会有区别。

2.灵活性

光有收益可不行,得有一定灵活性,万一急用钱怎么办?

别急,增额终身寿险提供这些操作:

(1)减保

相当于部分退保,拿出部分现金价值,剩余现金价值继续增值。

类似于从银行卡里取一点钱,但要注意减保是否有额度、次数限制。

(2)加保

前期没有过多资金投入,如果后期中彩票发财了,就可以选择加保,即追加投资。

类似于发工资了往银行卡存钱,但要注意加保是否有额度、次数限制,以及产品本身是否提供这个功能。

不过,不管是加保还是减保,都受到监管较多关注,因为这涉嫌“长险短做”。

(3)保单贷款

资金周转困难,减保领取吧,可能领的钱不够周转;退保吧,放弃好几年积累下来的现金价值又不划算。

这时候保单贷款就有了用武之地。

可以按约定利率向保险公司申请贷款,贷款额度最高不超过当时现金价值的80%,最多6个月为一个贷款周期。

可在保险公司官方微信公众号或APP上操作,比其他贷款渠道更简单快捷,

除以上功能外,是否支持减额交清、第二顺位投保人等功能,大家都可以多关注。

3.安全性

保证收益且具有一定灵活性,那安全性呢?可不想最后血本无归,毕竟暴雷的事接二连三。

保险公司的安全性,这个就老生常谈了。

主要产品本身的安全性,保险是合同约束的条款,白纸黑字,每一年现金价值的多少在投保时即可明确知道。

不会随市场投资环境变化而变化,就算未来进入负利率时代,增额终身寿险也是按约定的现金价值给付。

4.附加功能

除了上述3点,我们还可以关注增额终身寿险提供的一些附加功能。

(1)养老社区

中国老龄化越来越严重,如何养老是一个急需解决的难题。

增额终身寿险保费达到入住标准,即可拥有入住养老社区资格。

养老社区不仅环境清幽,更重要的是有专人负责老人起居饮食,非常安全放心。

目前不少保险公司已有自家养老产业,如泰康、光大永明、阳光等公司,能够提供更有品质的养老生活。

(2)信托对接

给后代留下一笔财富,未必是好事,特别是在后代尚无能力承担责任时,有可能对后代是负担。

增额终身寿对接家族信托,保险金进入信托中实现合理分配和管理运动,对后代既是一种保护,也是必然之选。

(3)就医绿通

在中国什么最难,看病最难,因为医疗资源非常紧缺。

只要去医院看过病,都知道有多费劲,排队挂号、各项检查、预约专家...

就医绿通是保险公司帮我们出面预约权威医院、专家,安排病房、手术等,帮助患者尽早治疗。

综上,你觉得增额终身寿险值得买吗?

三、写在最后

当然,绝对有人会有这样的问题:这3.5%的收益可能还跑不过通货膨胀吧?

能不能跑过我不知道,但我们看的是最终拿到手里的钱,而不是纸面上的数字。

再者,通胀是无法避免的,跟钱放在哪没关系。

那如果想跑赢通胀,势必意味着风险增加,是否能控制风险呢?

要想控制风险,是不是得花时间学习并实操理财呢?

所以,我们一直提倡:锻炼身体、努力赚钱、学点理财、买点保险,这才是真保险。

诚然,增额终身寿险并不是最佳投资方式,但它却是最“傻瓜”的。

这种傻瓜特质,也决定了它的安全性、唯一性、确定性。

至此,增额终身寿险值得买吗?