33

65

Excel 分析终身寿和年金的收益预期

2021-10-08 14:59:24

6点赞

15收藏

1评论

创作立场声明:自制计算模板,横评具投资类属性的保险产品。透过纷繁的数据与条款,挖掘其本质。温情而不失理性。

Why

保险计划书的《利益演示表》,数据巨多,有用但不直观。

图表-1 《利益演示表》

图表-1 《利益演示表》

带投资属性的终身寿、年金险,都有其合理性。投资讲究“付出才有回报”。但想成为时间的朋友,仅凭“爱与责任”或许不够。

我认为对要几十年持续可观投入的产品,应适当地深入了解。从纷乱的数字和条款中探索内在,构建更清晰可靠的预期,做到明白投资。

What

先给指标和功能:

杠杆率:触发风险时,每花1块钱能撬动多少倍的保障。

投资回报期:多久回本。

内部收益率:真实的年化收益率。

How

1 杠杆率

以中档红利为例。

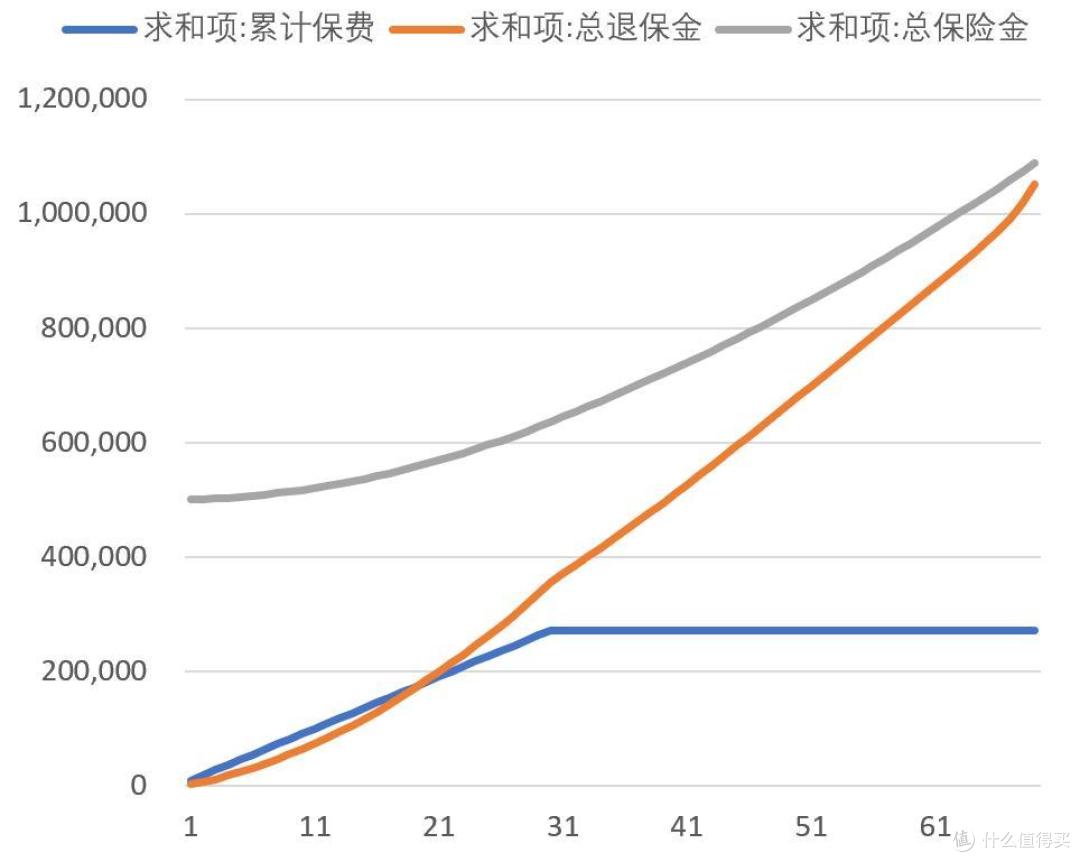

图表-2 【累计保险费】-【总退保金】-【总身故保险金/总全残保险金】

图表-2 【累计保险费】-【总退保金】-【总身故保险金/总全残保险金】

从触发身故/全残保险金看,杠杆率 = 【总身故保险金/总全残保险金】/ 【累计保险费】。做图如下:

图表-3 杠杆率

图表-3 杠杆率

首年触发杠杆高达 55 倍(对应本例,保险给付50万,自己支出9千)。

30年缴费期结束时,杠杆率达到最低值 2.4 倍。

之后随着红利增加,杠杆率又继续上升,一直到生命表上限(104 岁)时的 4 倍。

2. 投资回报期

即【总退保金】或【总身故保险金/总全残保险金】超过【累计保险费】的首年。

可见中档演示下,触发身故/全残理赔时总是远超投入的,但20年内退保会损失部分本金。

图表-4 投资回报期

图表-4 投资回报期

操作演示:套用[条件格式],设置低于【现金价值】时的格式。

图表-5 投资回报期演示

图表-5 投资回报期演示

3. 内部收益率

杠杆率和投资回报期都没用考虑资金的时间价值(复利)。即使是年金产品告知了预期年化收益率(比如 4.5%),因附加投资账户转换及分期投入,也存在一定折损。而内部收益率能最好地展示出真实收益水平。

如下表建立一列数组——X列:净现金流入 = 总保险金 - 当年度保险费

比如第 5 年触发保险金理赔的话(看退保收益同理),输入 Excel 内置函数 =IRR(X5:X9),得到内部收益率约为 139.512%。

图表-6 内部收益率,原始数据的一维数组示例

图表-6 内部收益率,原始数据的一维数组示例

按年金复利核算,🆗

图表-7 核算

图表-7 核算

⚠ 注意:IRR 引用净现金流入的单元格中,如果有 0 ,不能省略!

因为 Excel 不会自作主张将缺省单元格转换成 0(比如下图单元格F7省略后,不会按照D列计算,而是等于H列)!

图表-8 缺省中间年份的 0 会有严重错误

图表-8 缺省中间年份的 0 会有严重错误

将一维数组扩展成二维。

图表-9 内部收益率,原始数据的二维数组示例

图表-9 内部收益率,原始数据的二维数组示例

做个带切片的数据透视图,就可以直观地看到内部收益率随时间的变化规律。

图表-10 分红型终身寿险:内部收益率 - 时间

图表-10 分红型终身寿险:内部收益率 - 时间

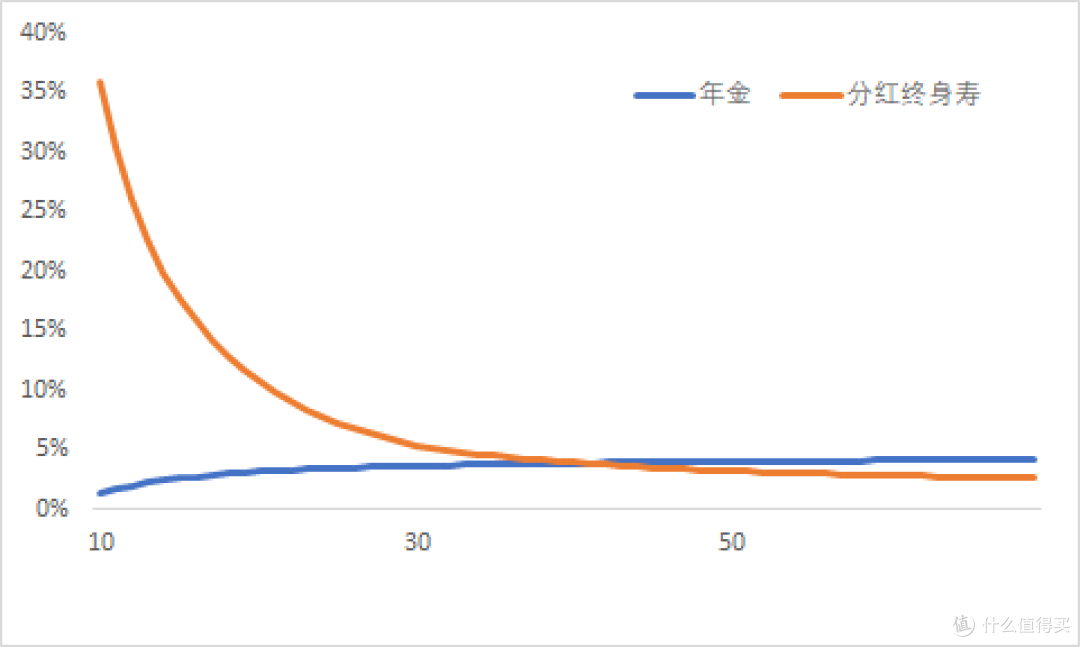

可见分红型终身寿险的内部收益率,随时间递减。寿险本质决定了它更注重身故/全残保障的前期高杠杆;分红属性赋予了一定的抗通胀能力。

如此看来,终身寿险和年金险,成了很有意思的对冲产品。

图表-11 年金险:内部收益率对比 (分红终身寿 vs 年金)

图表-11 年金险:内部收益率对比 (分红终身寿 vs 年金)

从内部收益率看,虽都具有投资属性,但

终身寿更注重稍近未来(40年内)的风险保障;

年金则在更遥远的未来拥有更高的预期收益且具有更高的灵活性。

模板

为方便日后分析同类产品,整理了一个模板。只需复制粘贴《利益演示表》原始数据(下图以粘贴某女童计划书为例),即可套取上述所有的分析结果。

图表-12 自制模板

图表-12 自制模板

注意

仅从预期收益角度,通过财务指标评价一款超长期的保险产品,绝对是舍本逐末!

投资产品不可兼得:安全性、收益性、灵活性。选择保险产品,更重要的是,匹配不同客户的当前状况和未来需求。尤其对于超长期限的产品而言,预估的收益水平之外,条款设置、保险公司的信用水平和盈利状况,都同样、甚至更加重要!

stupidbird

校验提示文案

stupidbird

校验提示文案