17

22

似是而非的误导 更致命

2022-01-23 18:11:58

1点赞

1收藏

0评论

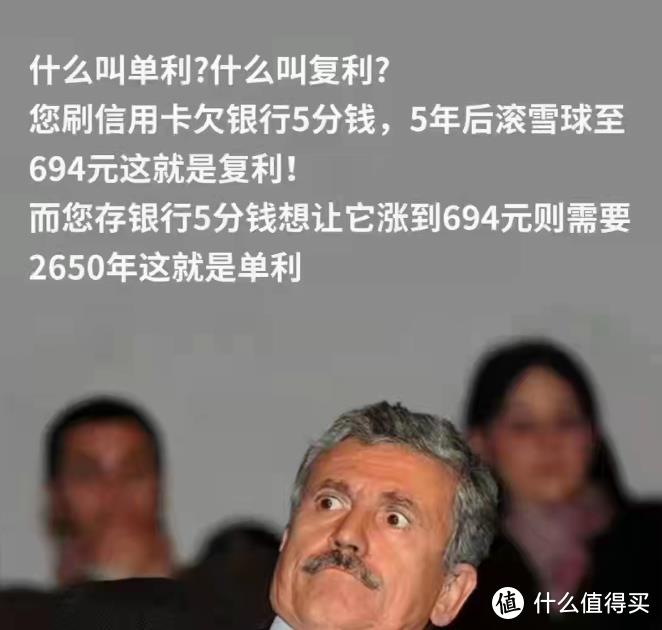

最近多家银行、保险公司在做开门红活动。总能看到下图在朋友圈刷屏。但是认真,你就输了!

朋友不解:不对吗?复利不是比单利好吗?

对,也不对。这话术用虚假的定量差别,把原本正确的定性结论带偏。我把消费者可能脑补的画面补全:

银行信用卡,5年¥0.05变¥694,是复利:复利5年能赚13880倍 = 复利赚得多!

同样的涨幅,单利要2650年:复利赚钱速度是单利的530倍 = 复利赚得快!

按这逻辑,复利5年能涨一万多倍(13,880 倍,年化收益率 574%)。哪家真有这么好的固收/保本的复利产品,有多少我买多少!

看看他的高明之处:

复利好,✔。听起来巩固了我们的原有认知,第一印象🆗。

模模糊糊好像记得确实有这么档事:信用卡确实有那种开卡几分钱激活后,忘记使用,5年滞纳金+利息合计涨到五六百的故事(下篇再展开讲以偏概全的套路)。但复利绝不是唯一因素。可信度 +1。

用不切实际的复利水平,虚构了回报之大、之快。消费者一般不会细究。就容易被片面引导,忽视其它因素,带偏预期。

5年也很符合消费者对长期投资的“理解”。但现在的商保养老产品,5年顶多才回本。其复利相比其他“单利”产品的增值倍数以及速度,都远非如此夸张。期望仅5年价值投资就得到巨大回报,很有问题。

这时,有些同行就说了:

结论没毛病:复利 good,单利 bad。过程不重要!

喊你存钱,我能有啥坏心思呢?

对。我超认同复利和强制储蓄的价值。但你是不是让客户对产品带来的效益,产生了不切实际的幻想?

另外,同等利率的复利是好。但有什么弊端吗(比如起存多少,几年不能用)?有没有设身处地考虑客户的真实需求?5年后(可能缴费期还没结束),客户没准发现:我的复利咋不一样咧?

恐怕你再说产品本身没毛病,也不好使了。

一目了然的谎言不可怕,似是而非的误导最为致命。什么值得买,关键看合理预期下能否满足自己未来的需求。祝大家心明眼亮,理性消费,不为错误的感觉买单。