71

23

还在抢大额存单?这款月底停售、终身复利3.5%的产品不香吗?

2021-06-28 16:18:14

0点赞

2收藏

0评论

不知道大家关注没,最近金融圈出了点事儿!

一切源自月初召开的“利率自律机制”工作会议。

直接降了银行存款利率上限。

导致很多人跑去抢购银行大额存单...

这也要抢?!

一、背景

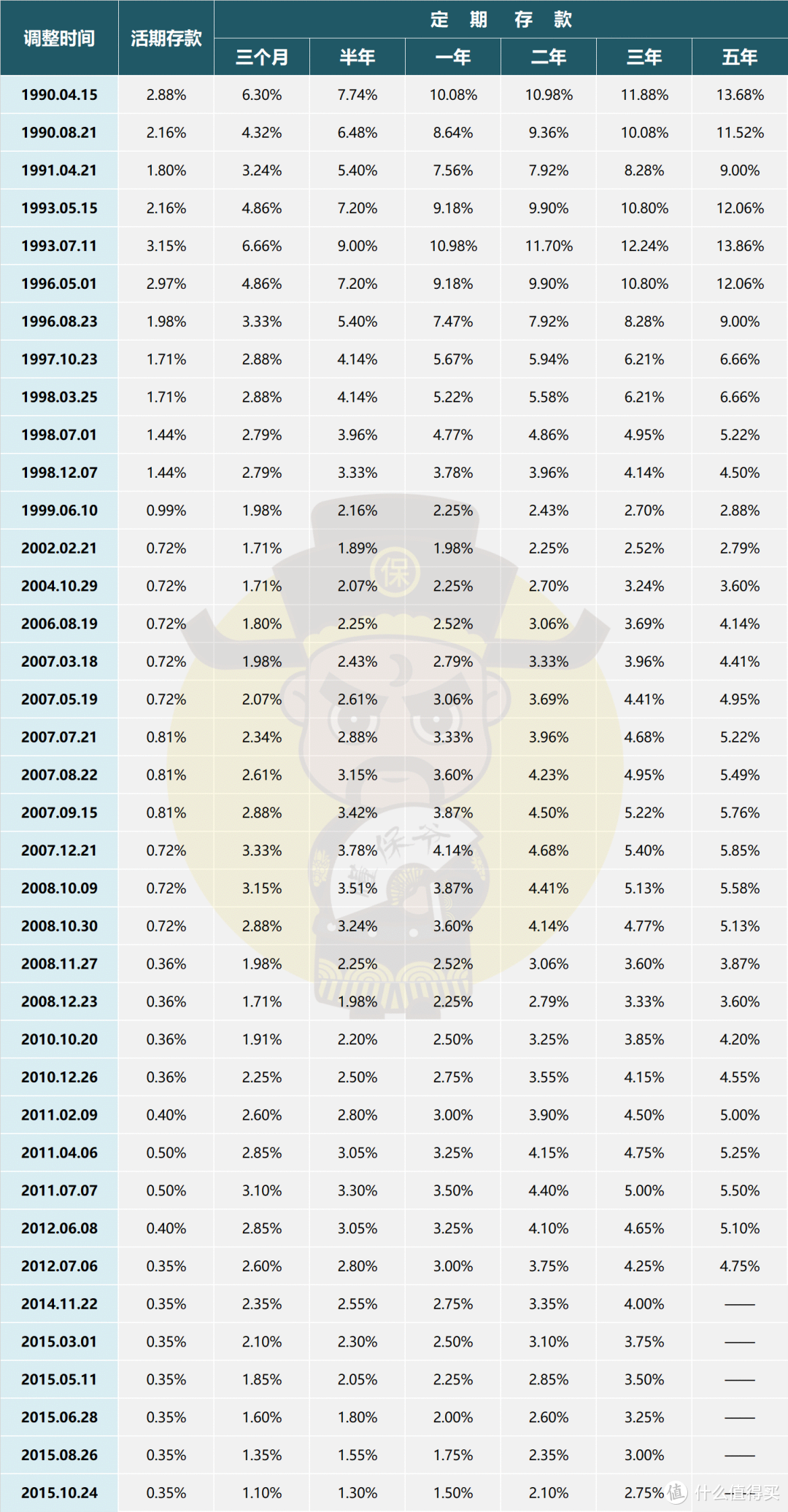

首先大家要认识到:利率下行是常态了...

历年央行存款基准利率一览表(1990-2015)

历年央行存款基准利率一览表(1990-2015)

认识到这点,就能一定程度上理解当前的理财困境了。

至于为什么会利率下行,原因很多,真说起来能写本书了。

我们简单说几点:

一来我国已经算是老龄化社会,未来还会更严重,而一个低生产力、低欲望的社会是难以撑起来高利率的;

二来身为高储蓄国家,人民爱存钱,国家为了刺激消费,只能降低存款利率。

并且利率下行是个长期的过程,90年代一年期存款利率高达10%以上,现在只有1.5%...

连央行前行长周小川都说过:“中国可以尽量避免快速地进入到负利率时代”。

可拖了这么久,明显负利率这一天不会太远了。

加上国人对理财是出了名的“叶公好龙”:人人都知道要理财,但懂理财的人太少。

除了存银行,几乎没有其他保本理财手段。

注意是保本,炒股炒币这种高风险“赌博”手段肯定不是。当然,也没多少人会玩这些。

所以出现听到风声跑去抢购大额存单,也就不足为奇了...

二、有哪些保本理财产品?

说了这么多,那除了存银行还有无风险的保本理财手段吗?

其实除了利率不断降低的银行,

还有一种手段:保险。

准确说,应该是保险里的一种:储蓄理财险。

储蓄理财险属于保险公司的理财产品,直接受银保监会监管,又受《保险法》约束,非常安全。

目前没有任何一家有保单的保险公司跑路,导致保险失效。

这也跟保险业的高门槛有关,在中国能开保险公司,没点背景真不行,不说别的,光是成立保险公司,就需要净资产不低于2亿人民币。

这还只是条件之一,还有其他的诸多限制,毕竟现在的保险牌照不是你有钱就能拿到的。

阿里、腾讯、京东这些大佬都还要通过入股别的保险公司,踏入保险大门。 这个就不多说了,之前文章分析过很多遍了。

储蓄理财险应该是当前最被低估和忽视的保本理财手段。

在所有储蓄理财险中,增额终身寿险是目前最优秀的。

它能做到一辈子以3.5%复利(利滚利)增长!

其产品逻辑可以理解为在保险公司开设了一个「银行账户」。

保单的现金价值就是「账户里的余额」,这个余额会以3.5%的利率一直「复利递增」。

如果想用钱了,可以随时通过「减保」来取出账户的钱。

如果觉得收益不错,想追加投入,可以通过「加保」向账户里继续存钱。

有没有一种发现宝藏产品的感觉了?

要知道现在大额存单利率也就3.x%左右,还是单利,还是定期不能动。

最主要的,不能锁定终身!

在投资领域,有个“不可能三角”,即没有哪一款投资产品可以同时满足:收益性、灵活性、安全性。

增额终身寿险满足了安全性、灵活性,之前因为在高利率时代,它的复利收益才3.5%,所以不满足收益性。

而现在利率下行时代,它又满足了收益性,违背了“不可能三角”,所以这种产品势必会马上就要消失,后面会详细讲这类产品的下架停售。

还有一点,投资中有个不可忽略的风险叫“再投资风险”,就是指现在的投资项目满期后,发现新的投资项目收益已经远不如旧的投资项目。

例如现在三年期大额存单利率给到3.5%,三年后再去买大额存单,发现利率只有1.5%。

不是张口就来,这在当前的利率下行环境里几乎算是必然。

所以,银行这些定期存款/大额存单,相比增额终身寿险,弱爆了好吧!

三、注定活不了多久的增额终身寿

看完前面,大家不要过于兴奋。

因为增额终身寿险这类产品活不了多久。

实际上,3.5%的复利现在保险公司压根顶不住。

有点理财知识的朋友应该知道,年金险在去年,预定利率就由4.025%降到了3.5%。

因为保险公司承受不了利差损。

简单解释下,我们买的理财险,保险公司收到保费,会拿我们交的钱去做大宗理财。

相比个人,机构收益会远远超过,例如我们做理财收益是4%左右,保险公司就能达到8%以上。

然后保险公司按约定把部分理财收益给我们,剩下的钱就是他们的了。

但现在是啥环境?利率下行!

就像我们买了4%的理财险,原本保险公司自己的收益有8%,现在它只能有6%,那它肯定顶不住!

这就是利差损。

这就是为什么3.5%的增额终身寿险活不了多久的一大原因。

一辈子给你保持3.5%的复利增长,风险太大了,之后一定会降到3%甚至更低。

并且现在已经有苗头了,不少优秀产品都快停售不给买了。

现在处于高收益第一梯队、各方面都非常优秀、第一推荐的增额终身寿险:如意尊2.0,这个月底(6月30日)就要下架停售。

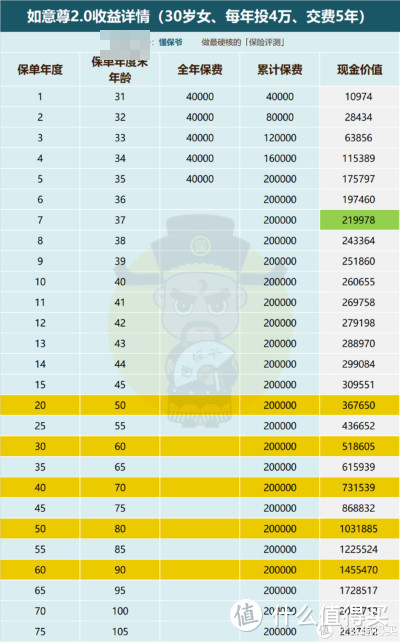

我们举例给大家看看它优秀在哪:

以30岁女性,年投4万,交费5年,一共交20万为例 ▼ :

绿色框表示已经回本,交费期还未结束,如意尊2.0就已经回本。

真实收益如何呢?

50岁时:退保能拿36.8万,是已交保费的1.84倍,收益16.8万;

60岁时:退保能拿51.9万,是已交保费的2.6倍,收益31.9万;

70岁时:退保能拿73.2万,是已交保费的3.66倍,收益53.2万;

80岁时:退保能拿103.2万,是已交保费的5.16倍,收益83.2万;

90岁时:退保能拿145.5万,是已交保费的7.28倍,收益125.5万。

当然,不想一次性全拿,也可以减保一部分。

例如70岁账户有73万,可以取30万出来花,剩下43万依旧可以放账户里终身复利增值。

70岁翻到近4倍,在当下这个利率下行环境,哪款理财产品能做到?

极高的收益使很多人不仅把它当作中长期理财,

还能用来做养老、孩子教育和婚嫁金规划,甚至不少年轻人把它当作婚前财产配置来给自己一个安稳的保障。

举个例子:

芳芳,27岁,毕业5年攒下了20万元,今年芳芳终于遇到了那个让她心动的他,准备结婚了。

可她有一个担忧,自己攒的20万元虽然不是个大数字,但是万一两个人婚后出了问题,自己不想伤心又伤钱,怎么办?

这时她投保一份如意尊2.0,就能满足需求。

如果婚后芳芳需要用钱,例如怀孕期间,她可以减保取钱用;

如果芳芳未来生了孩子,还可以把自己的孩子变更为受益人;

即便离婚了,这笔钱也是属于芳芳的婚前财产。

芳芳一直都有这份保单的掌控权。

这就是增额终身寿险的魅力。

或者说锁定终身、高收益复利增长的魅力。

有这种产品,还用抢购啥大额存单啊...

写在最后

3.5%的增额终身寿险活不了多久了,就像之前4.025%的年金险一样,监管一定会让这些可以终身锁定高收益的储蓄理财产品下架停售掉!

只有这样,才能在利率下行的大环境下,规避保险公司的风险,从而避免产生系统性金融风险。

国家监管一定不会允许这些风险发生,所以如意尊2.0一定要下架停售!

对于我们普通人而言,趁着6月30日前还能买,建议大家赶紧上车投保一份,锁定一个终身的高收益。

哪怕投入少一点(例如每年投2万,交10年),反正后期可以「加保」,再不上车,月底就没了。