8

8

最新增额终身寿险推荐,谁动了我的榜单?

2021-08-23 19:35:34

0点赞

6收藏

0评论

原央行行长周小川说:10年后想买一款年化收益率3%的理财产品,可能要像汽车牌照摇号那样,完全靠运气了。

毕竟,所有保本固收的理财方式中:

银行利率越来越低,而且一次最长只能存5年,不能保证长期收益;

国债的收益也不算高,十年期国债的收益率目前只有2.89%;

只有保险理财冲出重围,而其中表现最好的一类产品,就是增额终身寿。

增额寿虽好,但也不是神仙。不少人偷换概念,抛出烟雾弹来虚高收益,让人心里很不舒服,容我先唠叨唠叨。

01

都有哪些烟雾弹?

烟雾弹一:保额复利越高,收益越好

你的朋友圈可能见过:

“4%复利收益,高出银行储蓄一大截,换成单利啊,收益不得了哦!”

首先强调一点,这个4%实际上只是保额复利,而“保额复利≠收益率”。

保额复利虽高,但初始保额可不等于本金,往往较低。如果初始保额低,复利再高也没用,短腿的跑不过腿长的。

银保监会规定:理财型保险的预定利率不得高于3.5%,注意,这可不是收益率哦,还要刨掉运营费率。

目前收益最好的增额寿,IRR最高也就是3.493%。

烟雾弹二:规则灵活,随取随用

灵活方便,几乎成了增额寿的代名词。

but……这很像在河马、大象和北极熊中选个灵活的选手,都是相对的。

增额寿再灵活,本金也有个锁定时间,一旦提前取出,就会产生损失。

这个时间,就是我们常说的“回本时间”。

以趸交为例,最快才能第4年回本,也有6-7年才回本的。如果要产生更高的收益,那起码要在10年起步了。

所以说,灵活性都是相对的。

增额寿的套路多,谁都别吹是大哥。

02

如何挑选合适的增额寿险

我们总有千万个理由买买买,却没一个理由让自己攒钱。

反正钱也留不住,不如做点投资,用长期保单把钱攒起来增值,也能早日实现财务自由的期望。

最近几个月,增额寿产品的阵营中,新增几员“猛将”,比如弘康利多多、金满意足臻享版,以及近期入场称霸的海保乐满满。

产品这么多,哪款适合咱呢?

根据我们的财务情况,有三种类型的产品可以选择,分别适合“收入稳定的上班族”、“灵活就业者或小企业主”、“刚好有笔钱的大佬”。

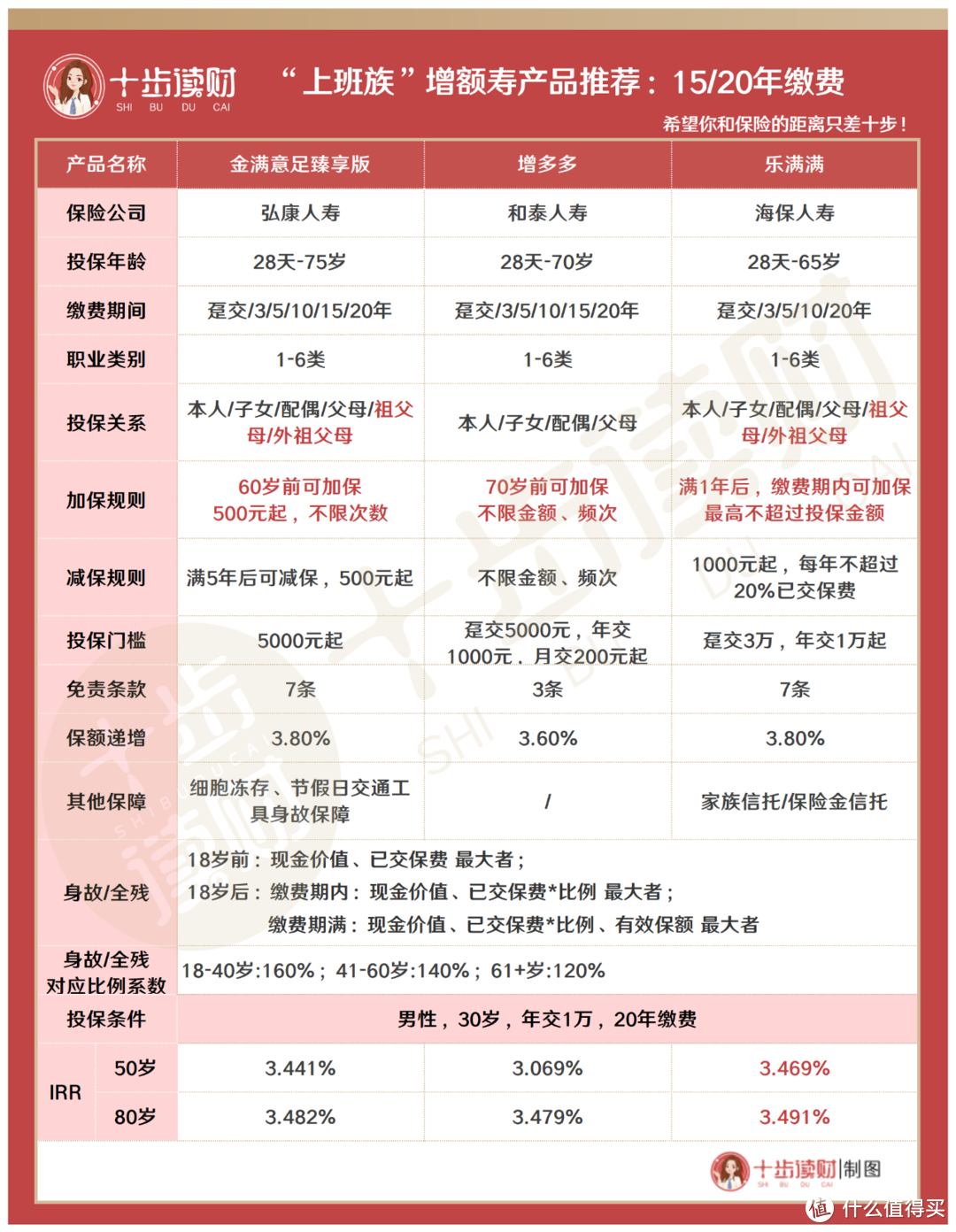

第一类人群:收入稳定的上班族

理财特点:想强制自己攒钱,缴费期够长,一般推荐15-20年,最好支持月缴。

推荐产品:弘康金满意足臻享版、和泰增多多、海保乐满满。

弘康金满意足臻享版

金满意足臻享版,收益高、加减保灵活,60岁前不限次数加保,只有1条健康告知。

还支持隔代投保,后面我会细讲。

如果重视回本时间,可以放心选它,15年、20年缴费,第8年就能回本,是目前长缴回本最快的。

而且,在所有缴费方式下,收益都稳居前三,表现不错。

和泰增多多

收益和灵活性都很强,尤其是支持月缴,200元起投的低门槛,任何产品无出其右。

增多多收益虽然没有另外两款高,但20年缴费下持有50年,收益只比最高的差了0.5%,收益率相差0.01%左右,收益这块也拿捏住了。

海保乐满满

在20年缴费下,乐满满的收益在同类产品中最高。同时也支持隔代投保。

不过,在加减保规则上,没有前面两款产品灵活,加保限制在缴费期内,加减保都有上限限制。

再来看看三款产品在不同年龄的收益情况:

以老王为例,20年缴费,年交1万,本金20万。

金满意足臻享版在第8年就能回本,回本最快,增多多要15年才回本。

收益上差别不大,到80岁时,乐满满现价最高,为81.9万,是本金的4.09倍,IRR为3.493%。

第二类人群:灵活就业者或小企业主

理财特点:3-5年内收入稳定,没有长期存钱计划。

推荐产品:弘康利多多、鼎诚增多多闪电版、海保乐满满。

弘康利多多

短期缴费方式下,利多多可以说最强。

不仅回本时间超快,而且收益稳居第一。灵活性上:75岁前都能加保,减保500元起,没有太多限制,只要留下5000元的“底裤”就行。

鼎诚增多多闪电版

增多多闪电版主打“短期缴费收益更高”的特点,而且支持月缴,最低100元起投。

这款产品只适合有短期攒钱计划的人,长期缴费收益较差。

另外,很可惜,闪电版不支持加保,而且投保职业限制多,一定要注意。

海保乐满满

前面已经详细介绍过了,讲一下隔代投保的好处:

60岁上下的年纪,正是开始享受天伦之乐的好时候,过年过节,压岁钱少不了要给。

如果把这些钱通过隔代投保的方式,存到孙儿的保单里,就不怕被他人挪用。

乐满满最高投保年龄到65岁,正好可以使用这个功能。

再来看看三款产品在不同年龄的收益情况:

以老王为例,5年缴费,年交1万,本金5万。

利多多在第5年回本,回本最快,另外两款产品在第7年才会回本。

在收益上差别不大,三款产品,持有50年,最多相差200元。

到80岁时,利多多现价最高,为36.68万,是本金的5.2倍,IRR为3.49%。

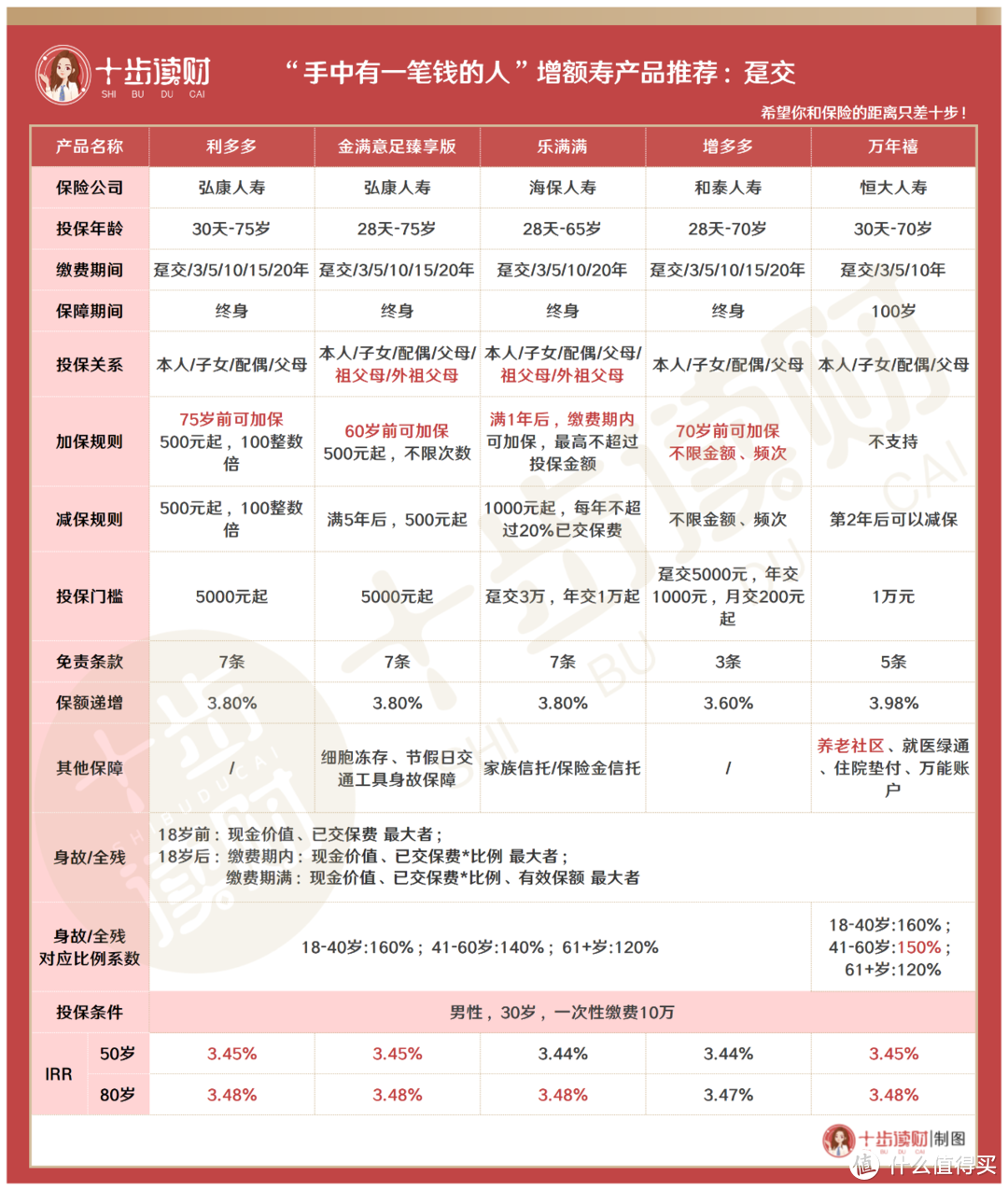

第三类人群:刚好有笔钱的大佬

理财特点:手里有笔钱长期不用,只想稳定增值,适合趸交。

推荐产品:弘康利多多、弘康金满意足臻享版、海保乐满满、和泰增多多、恒大万年禧。

利多多、金满意足臻享版、乐满满、增多多,前面我们都仔细讲过了,这几款产品,在趸交方式下,收益都不错,差距不大:

利多多,75岁前能加保,收益最高;

金满意足臻享版60岁前可加保,支持隔代投保;

乐满满支持隔代投保,收益拔尖,不过对加减保限制多;

增多多70岁前可加保,灵活性强,收益拔尖。

万年禧

原来的“趸交之王”,已经被利多多取代。

不支持加保,可附加保底利率2.5%的万能账户,但不如留在主险账户好,作用不大。

不过,达到一定条件,可拥有恒大养老社区入住权,经济能力不错的可以考虑。

再来看看几款产品在不同年龄的收益情况:

以老王为例,趸交10万。