131

80

平民价格的儿童可单独投保的高端医疗险—“新燕宝2021”少儿高端医疗险值得买吗?

2021-06-11 14:48:02

0点赞

6收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

儿童医疗险一直是宝妈宝爸们关注的险种,尤其近几年,更多新手宝妈宝爸们咨询可就诊私立医院的高端医疗险。因为作为父母,实在不忍带娃在公立医院看病难的问题。“挂号难”、“排队长”、“等诊久”,这些都是父母们切身的经历。

尤其3岁前娃生病发烧是常有的事,去门急诊的概率会显著提高,所以父母更希望去私立医院就诊,享受优质、安静的医疗环境和资源,给到娃更好的就诊条件。但目前大部分高端医疗险都需要“一大一小”投保,对于保费来说相对昂贵,让不少家庭望而却步。

最近几年,保险市场也逐渐针对儿童单独可以投保的高端医疗险进行开发,最早是平安健康与美中宜和联合推出的“平安宝贝”高端医疗险,到京东安联专门为儿童推出的“成长优享”儿童私立医院门急诊保险。近期,又上线一款“新燕宝2021”儿童高端医疗险,让宝妈宝爸们又多了一个选择机会,话说这款高端医疗险的保费也是被惊到了,非常的亲民哦!

01“新燕宝2021”产品责任

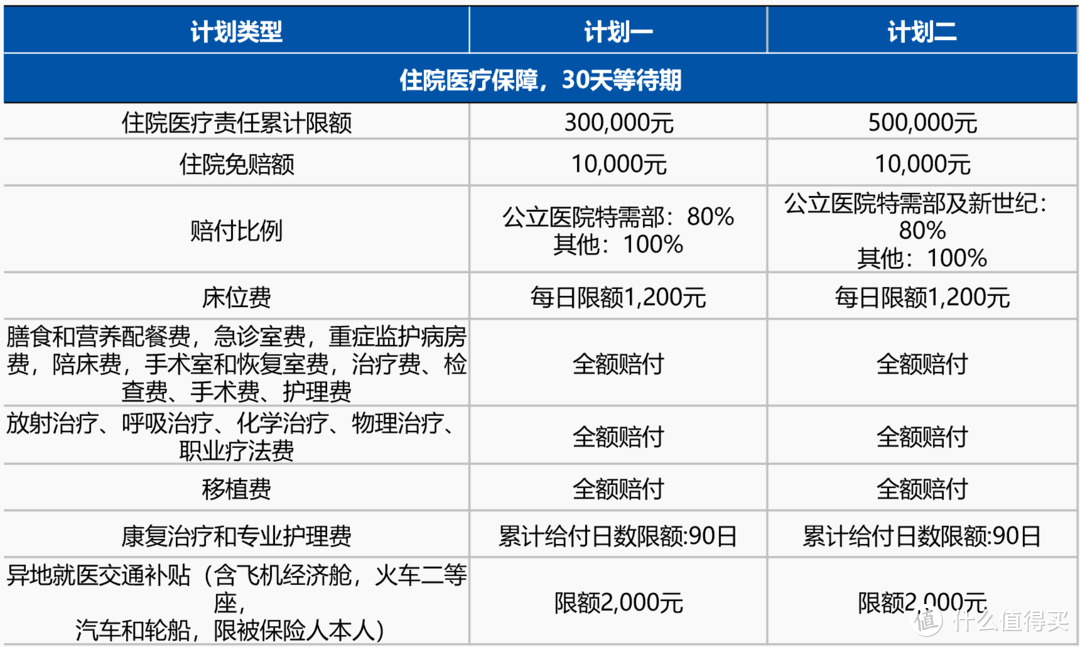

一、计划类型

“新燕宝2021”产品分计划一、计划二两个计划,两个计划主要区别在于指定私立医院医疗机构的区别,具体指定医疗机构,可以在后附的二维码内查询,按照自己的需求和对医院的要求,选择相应的计划类型。

二、住院责任

住院责任部分,计划一住院额度是30万,计划二住院额度是50万;对于赔付比例也是有差异的,计划二包含了新世纪住院可以报销80%哦!

对于住院额度相对来说有些低,如果预算充足的话,可以做进一步做可以就诊公立医院国际部、特需部的“中端医疗险”进行补充,将住院额度提高到百万。

三、门诊责任

门诊责任需要注意的是有次数及公立医院特需部赔付比例的限制,保障期间内,仅前5次100%赔付,公立特需部是80%赔付,5次以后就是50%赔付。

对于门诊限额5万,也算是相对来说门诊的高额度了,对于大部分家庭来说,这个责任相对来说是足够的。如果有希望更多门诊保障的话,可以考虑下面升级方案哈!

四、升级方案

如果在投保时选择升级方案,那么住院责任将没有1万元免赔额,另外门急诊就诊次数限制也取消,可以在保障期间内不限次数就诊100%报销。

五、可选齿科福利

齿科福利为可选择方案,仅限于(禾新、沃德、和睦家三个机构),如果没有特别齿科需求或者三个机构不就近的话,不建议附加,或者可以另行购买专门儿童齿科保险产品哈!

02“新燕宝2021”产品保费

对于7-17周岁,同样保障计划,保费又下降2000元。对于”新燕宝2021“产品保费来说,已经是亲民的价格啦!不到一万元的价格,可以享受去新世纪儿童、和睦家等高端私立医院就诊哦!

03”新燕宝2021”投保须知

1.本产品的承保年龄为出生满30天-17周岁。这也是产品最大亮点,儿童可以单独投保哦!

2.被保险人首次投保所有疾病的住院等待期为30天;门急诊无等待期,保险期间为1年。

3.住院医疗就诊医院:为二级及二级以上公立医疗机构(除外国际部)+指定的私立医疗机构住院部。

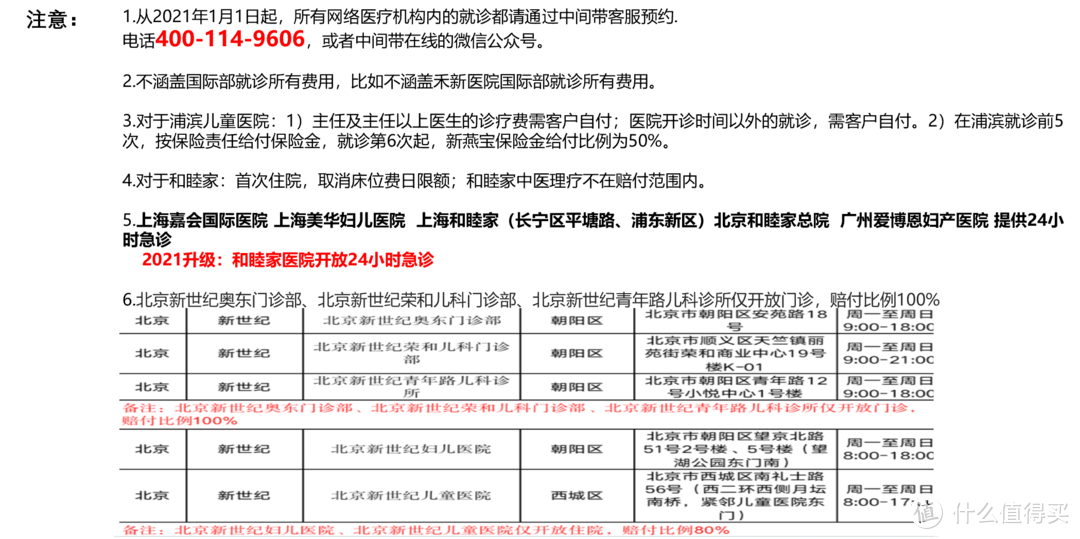

4.私立医院门急诊保险金的赔付方式为直付,客户仅需支付自付比例,请勿自行支付所有就诊费用,公立医院的赔付方式为事后理赔,无法享受直付服务哦!

04网络医疗机构

其中和睦家医院和新世纪儿童医院包括在产品计划二中;

一定一定注意,投保后需要就诊的话,务必提前电话进行预约哦!

写在最后

对于目前市场上来看,儿童单独可以投保的高端医疗险少之又少,可选择产品范围非常有限。“新燕宝2021”能在少数少儿高端医疗险产品中,在保障责任完善的情况下,保费可谓是相当划算。如果想考虑给娃就诊私立医院,尤其更多关注门急诊责任的话,这款高端医疗险算是非常值得考虑的啦!

如有任何问题,欢迎私信留言!