157

29

复星联合家医保重大疾病保险怎么样?有哪些优缺点?

2021-05-29 14:58:39

1点赞

0收藏

0评论

复星联合家医保重大疾病保险是复星联合健康推出的新品,是一款主张纯重疾险的产品。

复星联合也算是业内比较兢兢业业的了,旗下的福特加、阿童沐1号、康乐一生2021、达尔文5号荣耀版等产品都还在重疾险市场上打得火热,取得了不俗的成绩。

近期又陆续推出了有为1号、家医保重大疾病保险,看来有准备大干一场的气势。

作为刚上线的新品,想来大家对它们也算比较陌生的。

那么,另外一款新品复星联合家医保重大疾病保险,保障究竟如何?有哪些优缺点呢?

今天和奶爸一起来看看:

|复星联合家医保重大疾病保险,保障很单纯

|复星联合家医保重大疾病保险优缺点

|奶爸总结

一、复星联合家医保重大疾病保险,保障很单纯

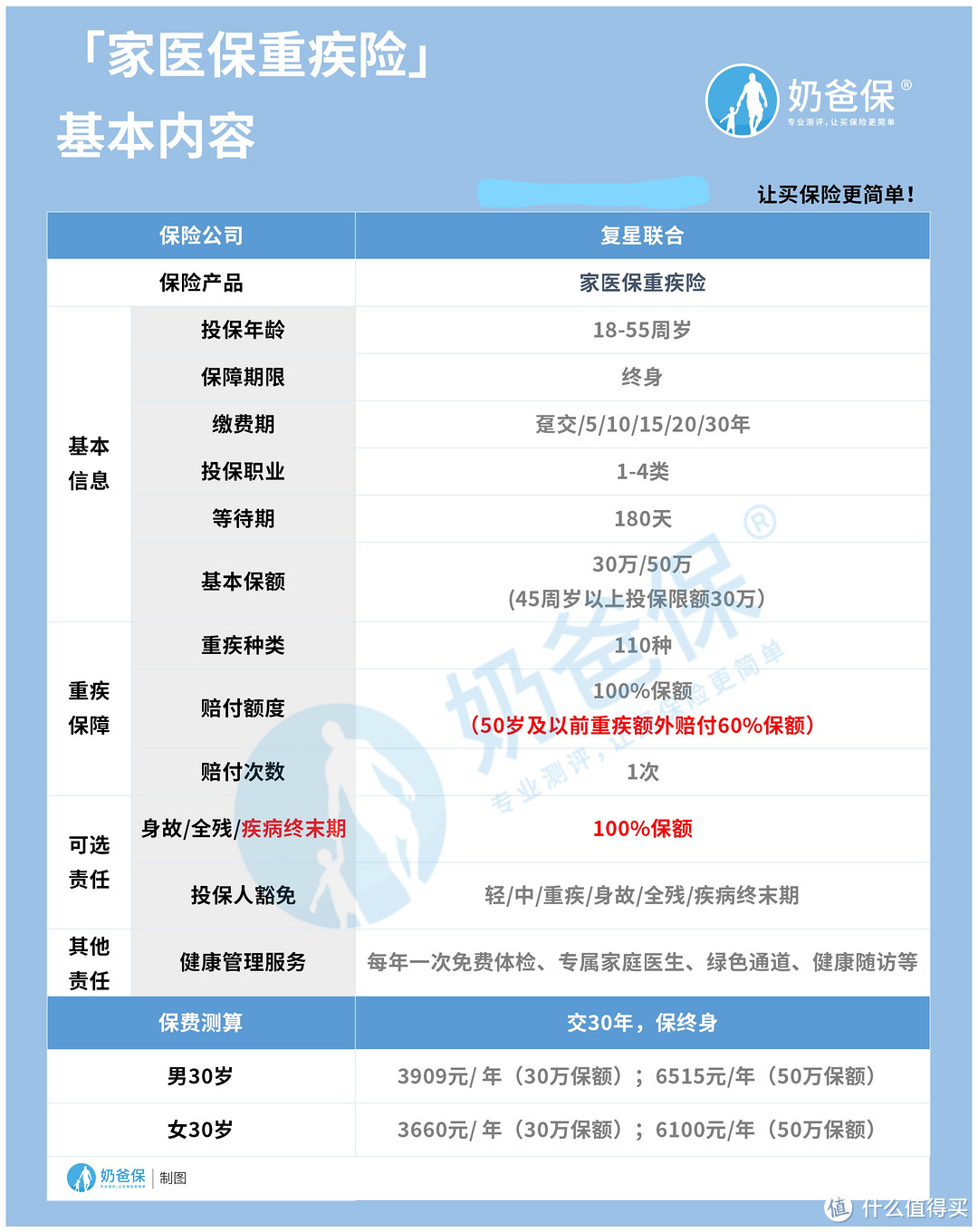

看到奶爸的这个小标题,有些小伙伴会有些不解,为什么说复星联合家医保重大疾病保险的保障很单纯呢?我们来看一下它的测评图:

乍看,其保障内容确实简简单单,果真如它的主张那样,一款纯重疾险产品。

复星联合家医保重大疾病保险的投保规则也比较简单,其投保年龄设置为18周岁至55周岁,保障终身,交费期有趸交、5/10/50/20/30年交可以选择。

这里奶爸要提醒一下,该产品规定了被保险人年龄在缴费期满时不可超过 65 岁。

例如小明今年40岁,若要投保复星联合家医保重大疾病保险,则最多能选20年缴费期。

另外,复星联合家医保重大疾病保险的投保职业也做了1-4类职业的规定,5-6类职业等高危职业人群不在可保范围内,对从事高风险职业的人群比较不友好。

而我们前面提到的有为1号重疾险则可以对1-6类职业人群提供保障,相对比较体贴!

需要注意的是,复星联合家医保重大疾病保险的等待期为180天。

是的,它的等待期表现也不尽如人意,比现在许多90天等待期的产品逊色了不少。

接下来,我们看看这款产品的基本保障。

前面说到了复星联合家医保重大疾病保险主打纯重疾保障,因此它的基本保障也非常简单,没有轻、中症保障,只有重大疾病保障及重大疾病额外给付保险金两项内容。

这也是奶爸说它的保障很单纯的缘故了。

重疾保障上,复星联合家医保重大疾病保险对110种约定重疾提供一次保障,赔付100%基本保额。

若被保人在50周岁及以前发生约定重疾,则额外赔付60%基本保额。

当然,复星联合家医保重大疾病保险的保障也并非100%单纯,在其可选责任中还设置了身故/全残、疾病终末期保险金选项。

保障期间,若被保人不幸发生身故/全残或被确诊疾病终末期,保险公司将给付100%基本保额作为身故/全残/疾病终末期保险金。

另外,复星联合家医保重大疾病保险还可以附加投保人豁免保费权,若投保人发生合同约定的重疾/中症/轻症/身故/全残/疾病终末期,即可豁免剩余未交保费。

而且复星联合家医保重大疾病保险自带多项增值服务,例如每年一次免费体检、7*24的专属家庭医生服务等都能为被保人的日常健康进行管理。

这也是这款产品的主打特色之一。

看完上述的保障内容介绍,我们来归纳一下复星联合家医保重大疾病保险的优缺点。

二、复星联合家医保重大疾病保险优缺点

这款产品的内容比较简单,所以它的优缺点也比较明显。

优点:

1. 纯重疾保障,50岁前享额外赔付

前面奶爸跟大家说到,复星联合家医保重大疾病保险的基本保障比较简单,仅有重大疾病保障及重大疾病额外给付保险金两项。

自带的50周岁(含)前可额外赔付60%,保障力度增强了不少。

2. 疾病终末期也有得赔

在市场主流的重疾险产品中,自带或可选的身故/全残保障很是常见,但把疾病终末期列入保障的却比较少见。

当被保人达到合同约定的疾病终末期条件时,该项附加责任可给付100%基本保额。

3. 健康管理实用性强

复星联合家医保重大疾病保险覆盖了从健康状态到亚健康、慢病,到轻症、中症管理延缓甚至逆转进入重症阶段,以及进入重症阶段后的服务。

从日常开始进行健康管理,能及时做到早发现、早治疗,将疾病扼杀在萌芽之中,若不幸病情恶化,也能提供康复服务,配合治疗。实用性还是比较强的。

缺点:

1. 轻、中症保障缺失

复星联合家医保重大疾病保险的基本保障甚至可选责任中是没有轻、中症的保障责任的。

虽然这种设置方式能减少一定的保费负担,但对于有这方面需求的人群来说,缺少了选择性。

而且相对于重疾,轻、中症的发生更早、概率更高。

轻、中症保障能在一定程度上提供一笔资金保障,让患者及时得到救治,避免疾病的恶化。

虽然健康管理服务可以及时做到日常调理和疾病筛查,但对于不幸确诊疾病的病人来说,作用不是特别明显。

2. 保额限制,45周岁后最高只有30万。

复星联合家医保重大疾病保险的基本保额有两种选择,一种是30万,另一种是50万。

对于45周岁及以后人群,投保该款产品最多只能投保30万保额。

而且50周岁以后确诊重疾只有基本保额、没有额外赔付。所以这部分人群投保的保额很可能只能维持在30万。

3. 高危职业无法参保、等待期比较长。

前面奶爸在讲到投保规则时有说到,复星联合家医保重大疾病保险的承保职业为1-4类职业人群,对高风险职业人群比较不友好。

而且,复星联合家医保重大疾病保险的等待期为180天,这也导致被保人投保后暴露在无保障状态的时间比较长,一旦在等待期间发生不幸,保障也将失效。

三、奶爸总结

总的来说,复星联合家医保重大疾病保险是一款比较单纯的产品。

虽然也暴露出了一些不足,但其保障还是比较实在的。

保障内容的纯粹化也能在一定程度上降低保费,让低预算的人群也能拥有一份重疾保障。

健康管理也能及时对被保人的身体状态进行调控,还是比较实在的。