16

40

DRG/DIP/集采后,医保控费对购买保险有啥影响?

2023-11-25 22:05:14

1点赞

0收藏

0评论

大鱼测评第1088篇原创

上一篇文章,我们聊了有关集采和DRG/DIP医保支付改革后,对医疗行业、医生以及患者的影响和变化,可以回顾:DRG/DIP/集采后,医保控费对就医看病有啥影响?

结合昨天的文章,首先需要明确的是医疗也有不可能四角:便宜、高效、疗效、服务。

所以医保解决的是医保基金的平稳可持续发展,就不能要求更多。但每个家庭的具体医疗需求不同,医保改革实在是无法满足所有人的需求。

今天来继续聊聊,面对这样的变革,我们自己能做些什么,以及对于商业保险来说有什么影响,在这样的变革下应该怎么去选择和配置保险。

这些年国内医疗政策的不断调整,对于保险公司来说,特别是医疗险这类报销型产品,也是面临全新的情况。但保险的调整必然比政策滞后,目前全国范围内还没有实现完整改革,以及政策的高度统一,各地各医院还是有一定差异。因此5年后什么样子,现在都是不清楚的,但我们能做的,就是在了解变革的同时,在自身医疗记录少的情况下,早日配置一定比什么都不care的强。

未来保险可以解决什么问题

即便是集采、DRG/DIP施行后,打包套餐里也会有自费的部分存在,集采的也有医保不报销的药品器械,所以并不是医保全额报销。无论是医保支付部分,还是自费部分都会有比例存在,只是整体的就医费用会全面降低而已,自费部分也会相应降低。因此在医保报销后,还是可以通过商业医疗险来覆盖剩余部分。

图片

图片

1、百万医疗险

现阶段百万医疗险还是会作为主流医疗险产品存在,毕竟它的定价依旧适合大部分朋友,性价比高,责任也在不断升级,依然可以覆盖二级及以上公立医院普通部的大部分就医费用支出。

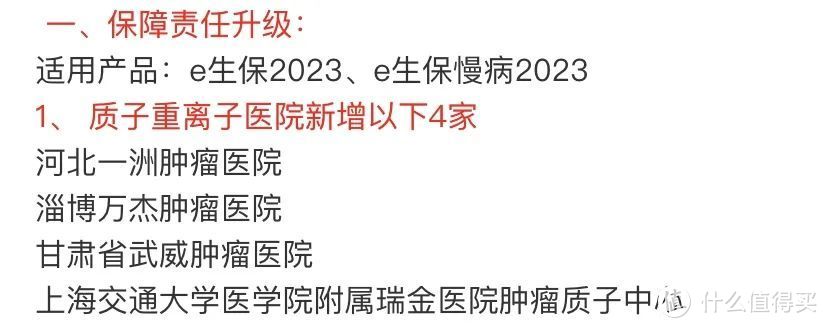

同时在各家公司的竞争机制下,百万医疗险也在不断地升级,比如曾经的质子重离子治疗仅限上海的质子重离子中心,现在已经有百万医疗险可以扩展到其他城市正式成立运营的医疗机构了。

图片

图片又比如一般疾病限定在普通部诊疗,但罹患特定重大疾病也可以扩展到公立医院特需部等责任升级供消费者选择。

一般来说这类产品升级的力度,一年期百万医疗的速度是优于保证续保20年的产品的。所以无论是1年期还是保证20年期的百万医疗,都各有优劣,毕竟未来医疗发展的速度,谁也无法预测20年后是什么样子,重疾险可以购买后看终身,但医疗险并不适用这个长周期考虑。

只不过在这个维度的医疗险,就没有什么就医方式的选择了,因为百万医疗的就医医院是二级及以上公立医院普通部,在集采和支付改革的大环境下,医院有什么药品只能用什么,哪怕自费的部分也不行,都没有选择权。

另外百万医疗险还是可以选择有社保身份和无社保身份,只是费率差别有点大,如果考虑无社保身份的医疗险,还是优先建议次中端医疗。

百万医疗险的作用,单纯只是为了报销住院期间的产生费用而已,覆盖和报销力度有限,但有一定比没有好。

2、次中端医疗险

和百万医疗险相比,次中端医疗的升级部分是可以自由选择免赔额、可以扩展到二级及以上公立/社保定点医院普通部、特需部、国际部,但外购药部分仅限定在有药品清单的靶向药,有无社保费率差异较小。

至于次中端医疗险可以选择有无社保版本,如果只考虑普通部就医,有无社保版本未来的差别会进一步缩小,只是说可以不受到DRG/DIP的限制。但实现应采尽采后,就算全自费就医,也没有好药可以用,并且受到监管监督,医生也是不可以随意开药用药的,哪怕是告诉医生我想纯自费就医,医生也不能随意用药开处方的,有考核。如果是考虑特需部就医,那肯定还是会选择无社保版本。

但是在外购药这个部分,次中端医疗肯定不占优势的,尺度和百万医疗一样,还是中端医疗险会更加推荐。

3、中端医疗险

和次中端医疗险相比,中端医疗的升级部分,是扩展了外购药政策,不限定药品目录,合理且必须即可;另外免赔额可以通过医保抵扣等,就医选择更广。

但无论是次中端还是中端医疗险,被很多同业朋友说可以规避掉医保改革,但它们的适用能力其实可以适当降低一点预期。

无论是特需部就医还是外购药,依旧会受到医保改革的限制,集采首先也会覆盖到特需部,院内药品都会受到限制,医生开药会受到监管,所以即便在特需部也不是可以随意开药的。当然目前来说,还是分医院分地区,政策短期内不太一致,未来的口子都会收紧趋向统一标准。

另外关于全自费的就医,很多朋友会觉得这样可以避开医保报销,实现就医自由。但其实不是的,如果确认要全自费,医生会要求患者签一个自愿全自费的确认书。自费的金额也会受到监管,无论走不走医保报销,开出的医嘱用的药制定的手术方案,都还是要跟医生和科室的绩效挂钩,自费金额多了,比例超了也不行,从医生管理制度上来说,是不敢超太多的,所以只能说比医保报销好一点点。

当然中端医疗险也是在不断升级的,能做到一定的医院限定突破,比如也有一些中端医疗险日常就医限定了公立医院普通部和特需部国际部,但确诊指定的重大疾病,可以赴港就医,也是一种就医范围的突破。

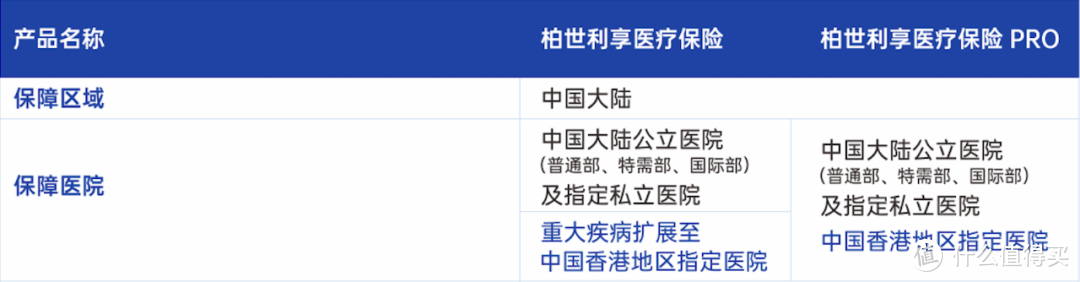

图片

图片而中端医疗针对特需部目前能有一定宽松度,但做不到为所欲为,未来也会慢慢关上。当然这里指的还是针对必须在住院期间产生的以针剂、器材为主的部分,口服药品类还好,外购OK。

特别是我国医疗体系发展到诊疗分级、医药分家的时期,药品全面实现外购,中端医疗还是有很大的配置意义,虽然院内部分比如针剂和耗材等受到限制,但外购药部分会占更大的比例。只是药品全面外购后,一个是医疗险保费的价格调整,一个是理赔标准是否会简化流程,只有走一步看一步。

但目前的中端医疗在实际理赔中,只能说一案一议,每个地区每家医院目前还各不相同,真要想考虑不受限制的外购药部分,还是高端医疗的覆盖和选择面更广。

4、高端医疗险

高端医疗险就可以突破就医医院的限定和地域限定,但看国内的范围,目前北京、上海的私立医院发展程度,以及百姓的接受度是远高于其他城市的。相比之下的内陆城市,比如四川成都,陆续入驻了不少私立医院,但当地的消费水平和百姓认知依然达不到,外加华西一家独大,私立医院想要落地生根,还是比较困难,还需要几年的过渡和发展时间,只有当更多百姓体会了今后就医的难度,私立的医生水平跟得上,才会考虑私立机构。

但无论如何,未来的医疗制度也会决定了私立医院未来大力发展的趋势,毕竟会有很多被公立医院限制医疗需求的群体,他们的就医需求还是需要有对应的途径和机构来解决。其他城市私立机构的信任体系、医护团队的搭建,还是需要一定时间。但不可否认的是,目前只有高端医疗是真正做到有就医选择权利的医疗险。也希望我们的私立机构发展速度能跟得上进度。

当然,身处在非私立医院发达地区的朋友,也并不限制可以提前配置,如果真的是疑难杂症,异地就医可以获得更多资讯更好的就医条件,也是十分值得的,并不需要把眼光只局限在当地和周边。无论是北京上海,还是海南乐城,哪怕身处国内不考虑出国就医,依然有很多选择。

图片

图片除了上述分析的不同医疗险,对应可以解决不同的就医需求外,重疾险也是推荐关注的险种,无论医疗险如何发展,它都和重疾险可以做到互补。

医疗险不是万能的,并不是可以每一次都做到100%的足额报销,无论是罹患疾病期间导致的收入中断、收入损失可以靠重疾险额度来覆盖,还是不少院外的购药、基因检测、院外送检、康复治疗、护具购买等,有一份足额的重疾险,依然能够帮助到很多医疗险无法覆盖的部分。

而对于我们普通人来说,无论未来医疗改革如何发展,也只能是了解其逻辑后,根据自身情况,以及对于医疗需求的预期来合理应对和配置。

End.

相关阅读:

2023下半年,市场最热的4款中端医疗险全测评,MSHvs安盛vs利宝vs复星