11

34

6月成人重疾险产品精选,这9款值得推荐!

2020-06-24 21:23:34

1点赞

23收藏

0评论

一直以来,重疾险都是关注度相对比较高的险种,但市面上的重疾险产品形态复杂、种类繁多,而且更新速度很快,对于普通人来说,挑选起来非常困难。

为了解决大家在实际挑选中的难题,保哥每月都会帮大家甄选出一些优秀的产品,然后针对不同预算的人群,给出可供参考的投保建议。

那么,究竟哪些重疾险值得买?今天我们就来详细聊聊,文章主要内容包括:

经济实用型,哪些值得买?

中端进阶型,哪些值得买?

高端全面型,哪些值得买?

经济实用型,哪些值得买?

对于预算有限的朋友来说,想要买到高保额,我们可以选择不含身故责任、保到60、70周岁或保终身的单次赔付型重疾险。

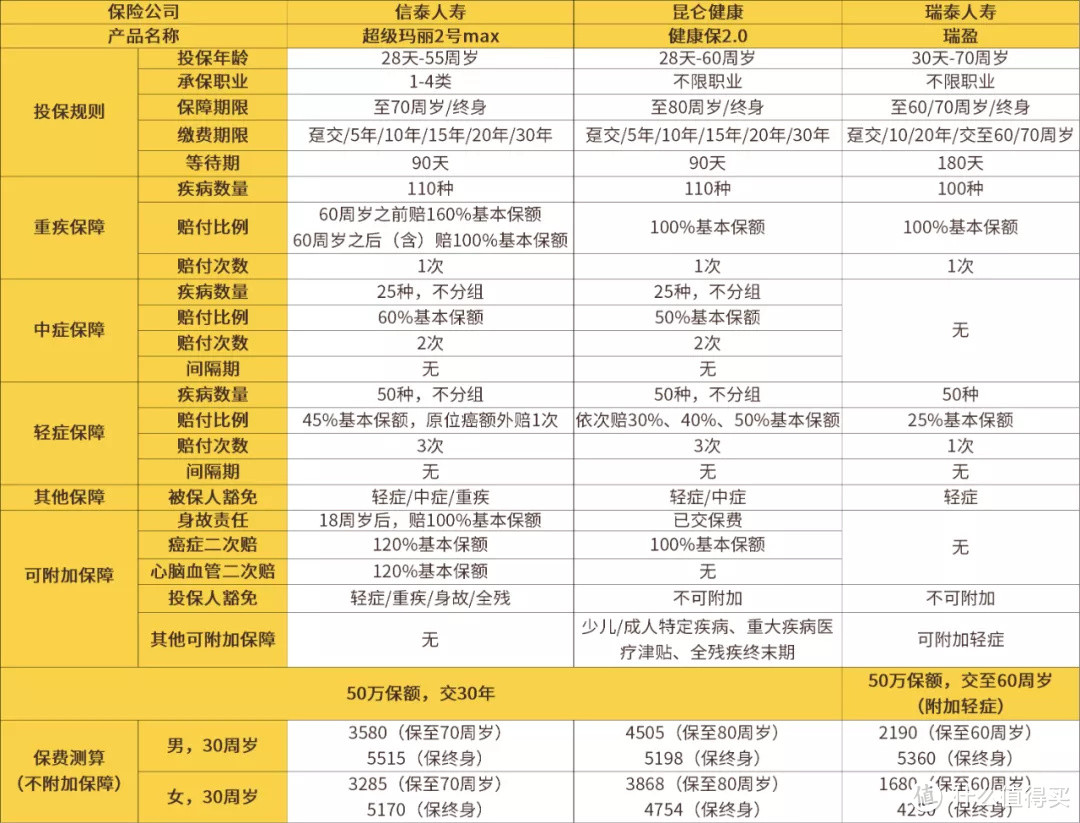

保哥甄选出了3款经济实用型的重疾产品,大家可以参考下图:

(点击查看大图)

(点击查看大图)

直接说结论:

1. 超级玛丽2号max重疾险:帮你买到高保额

超级玛丽2号max是信泰人寿的产品,这款重疾险有两个明显的优点:

1)60岁前患重疾,多赔60%保额:以 50 万保额为例,60 岁前得重疾,能多赔 30 万,相当于额外附加了一款定期重疾险,保额相对充足。

2)轻症、中症保障好:轻症赔付比例45%,原位癌还能额外多赔一次;中症赔付比例60%,比例都算比较高的了。

此外,这款产品还能附加癌症、心脑血管疾病二次赔付,当然,预算有限的话,即便只选择基础保障,也是可以在很大程度上满足我们的保障需求的。

2. 健康保2.0重疾险:自由搭配保障,性价比高

健康保2.0这款产品,在只选择“轻症+中症+重症”的产品形态下,性价比是相对比较高的。

另外,这款产品支持少儿特疾、成人特疾、癌症二次赔付、重疾医疗津贴、身故/全残/疾病终末期等多项责任的附加,我们完全可以自由搭配保障,产品形态非常灵活~

3. 瑞泰瑞盈重疾险:预算很低也可以买

瑞泰瑞盈这款产品,投保不限职业,健康告知也比较宽松,最高到70岁都能买,可以说是重疾险大军里的一股“清流”了。

而且,这款产品可以让我们尽可能地延长缴费期,降低缴费压力,如果你的预算非常有限,也是可以考虑投保的。

以30岁男性为例,配置重疾+轻症保障,50万保额,保到60岁,缴费至60岁,每年只要两千多块钱就能搞定。

不过要注意,瑞泰瑞盈缺乏中症保障,轻症赔付比例也偏低,虽然相对比较便宜,但是保障上的这些不足,大家也是要了解的。

中端进阶型,哪些值得买?

对于预算充足的朋友来说,可选产品范围也会扩大很多,我们可以考虑在基础保障的基础上附加癌症二次赔付、身故保障等其他责任。

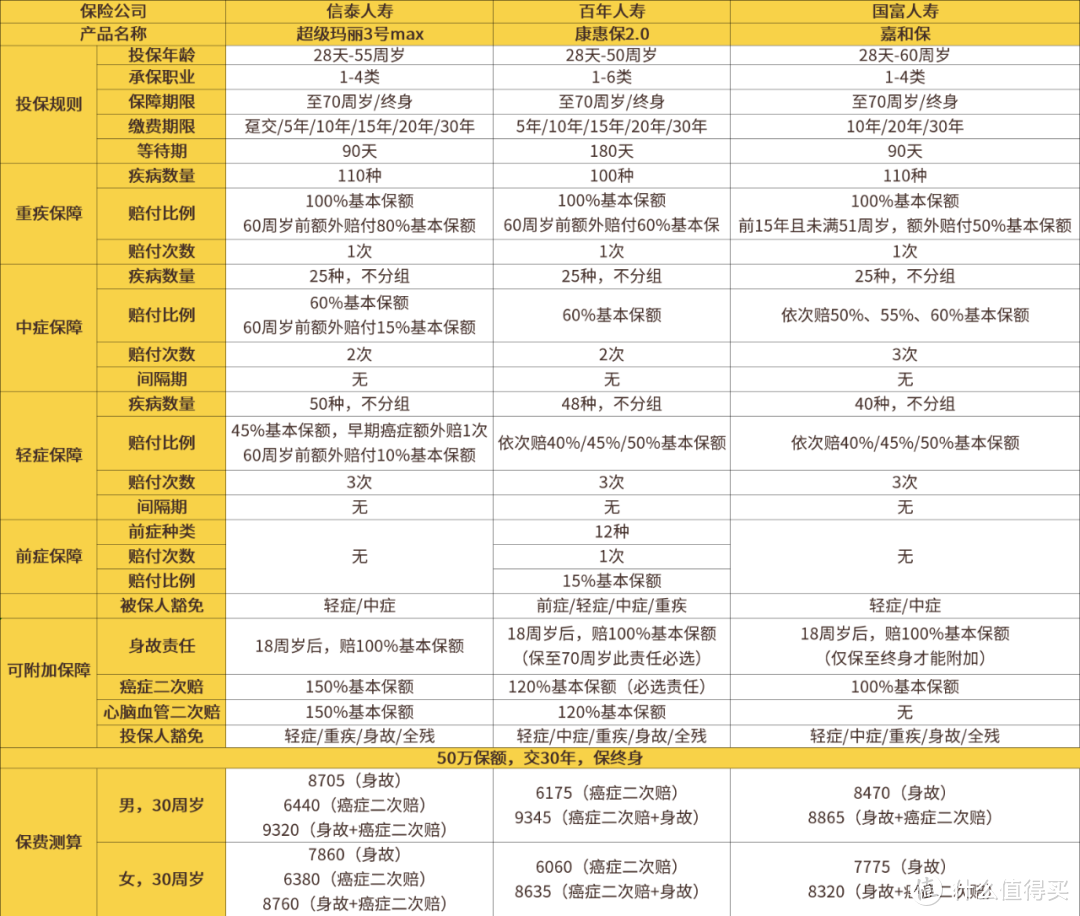

保哥甄选出了3款中端进阶型的重疾产品,上图~

(点击查看大图)

(点击查看大图)

直接说结论:

1. 超级玛丽3号max重疾险:保障全面,还有额外赔付

追求全面保障的朋友,可以考虑超级玛丽3号max重疾险。

这款产品除了基础的轻、中、重症保障,还可以按需附加身故、癌症二次赔付、特定心脑血管疾病保障,保障全面且灵活。

和超级玛丽2号max相比,保障的疾病内容还是一样的,但是在赔付比例上做了升级,在60岁前确诊轻症、中症、重疾均有额外赔付,分别是10%、15%、80%保额,癌症和特定心脑血管疾病的二次赔付比例也增加到150%,保额更加充足,但保费也相应提高了一些。

总之,如果想要保障全面、60岁前保额充足的话,这款产品很值得考虑。

2. 康惠保2.0重疾险:特有的前症保障,理赔门槛更低

康惠保2.0重疾险最大的亮点就是:涵盖了12种前症,赔付比例为15%。

前症就是比“轻症”还要轻的疾病,属于重大疾病前的高风险病症,一般可以通过体检或者身体的一些症状发现,而且相对于轻症而言,赔付门槛也更低。

比如肺结节,只要通过微创手术切除并且诊断为良性,就可以获得赔付。

另外,在60岁前确诊重疾,赔付160% 基本保额,而且还能附加心血管疾病保障,整体保障还是很全面的。

3. 嘉和保重疾险:高性价比

这款产品在轻症、中症、重症等保障的基础上,还能附加癌症二次赔付,保障是比较全面的。

如果是男性想保终身的话,嘉和保是这三款产品中保费最低的,附加癌症二次赔付责任、身故后,费率也很有优势,所以男性朋友可以重点考虑下这款产品。

PS:7月10日中午12点起,国富会下架嘉和保重疾保至70周岁带身故责任、保至终身不带身故责任的形态,保留保至终身带身故责任的形态,所以还在观望的朋友,建议尽快投保。

高端全面型,哪些值得买?

对于一些想要 360 度全方位保障、预算较多的朋友来说,可以选择多次赔付、癌症二次赔付、含身故和保终身的重疾险。

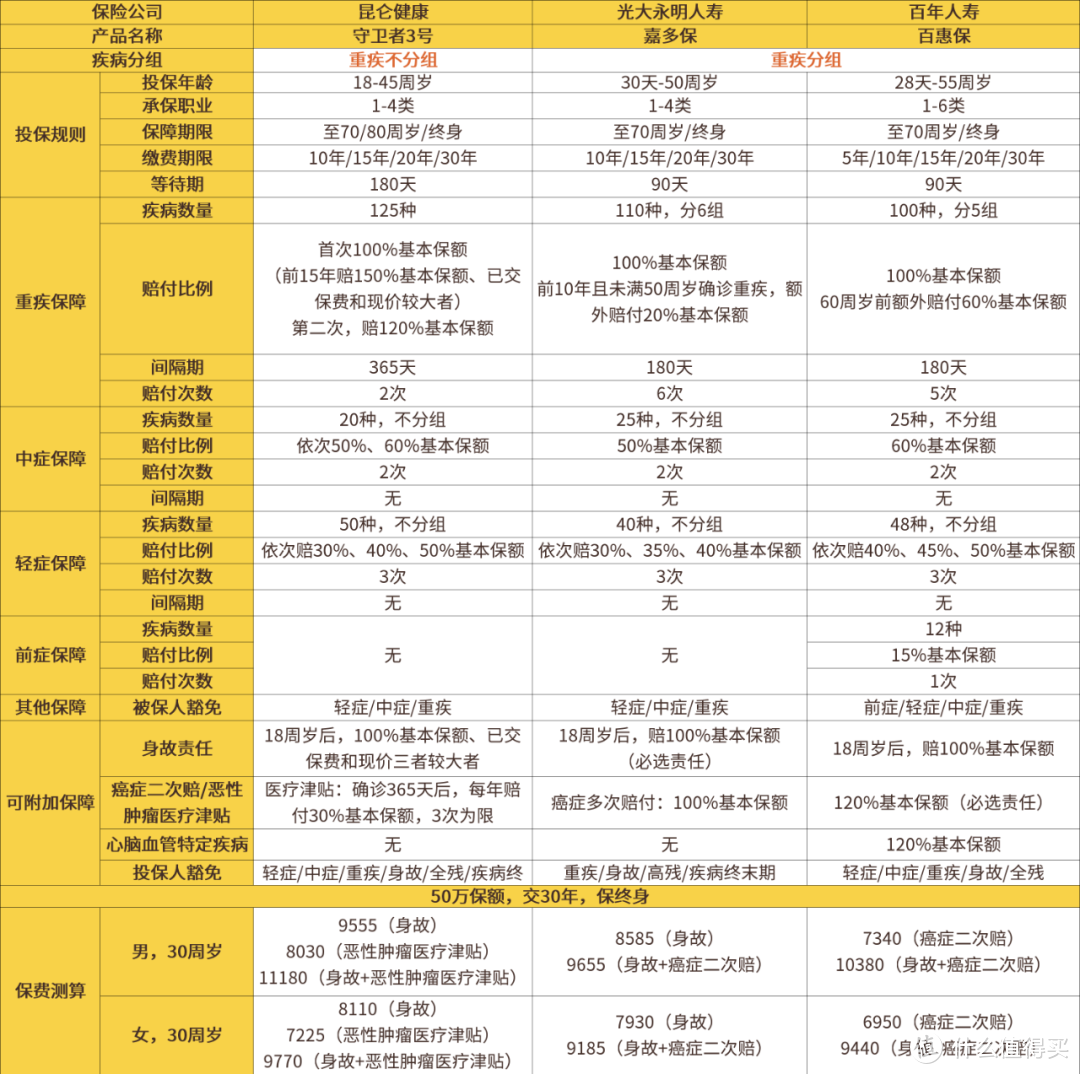

保哥甄选出了3款高端全面型重疾产品,如图:

(点击查看大图)

(点击查看大图)

直接说结论:

1. 守卫者3号重疾险

如果想配置重疾多次赔付不分组的产品,可以考虑守卫者3号重疾险。

这款产品有3个亮点:

重疾病种不分组,大大提高了获赔的概率。

重疾赔付比例高,前15年首次罹患重疾,可赔付150%基本保额,第二次罹患重疾可赔120%。

保障期限灵活,可选保至70/80周岁或终身,可以满足不同人群的需求。

如果预算充足,追求保障全面、多次赔付不分组的重疾险,这款产品非常值得考虑。

2. 嘉多保重疾险

如果比较看重性价比,可以考虑嘉多保重疾险。

这款产品重疾分6组,最多可以赔付6次,恶性肿瘤单成一组,还可以附加癌症二次赔付,投保前10年确诊重疾,可以额外赔付20%保额,保障很全面。

另外,从表格也能看出来,同时附加身故和癌症二次赔付保障时,这款产品是这3款当中保费最低的,性价比很不错。

3. 百惠保重疾险

如果看重前症保障和赔付比例,可以考虑百惠保重疾险。

这款产品和上面的康惠保2.0 一样,涵盖了前症保障,相对于轻症而言,赔付门槛也更低。

另外,重疾、中症和轻症赔付比例高,60岁前首次罹患重疾,可赔付160%基本保额,轻症最多能赔3次,依次按 40%/45%/50% 保额来赔,而中症赔付高达60%。

除了自带癌症2次赔,还可以自由附加心血管 2 次,整体保障还是非常全面的。

保哥笔记

重疾险作为四大险种之一,也是保费相对较多的一类,所以大家买重疾险时,都会花费很多时间去“货”比三家。

保哥之所以写这篇文章,是为了帮助大家节省出来更多的时间和精力,不用在众多重疾险产品中反复挑选,直接根据预算和个人需求来选择适合自己的产品就可以了。

如果你还有关于重疾险的疑问,欢迎随时给保哥留言~