58

80

意外险配置逻辑

2020-05-29 22:14:05

0点赞

1收藏

0评论

在谈这个问题之前,我们首先要搞清楚什么是意外?🤔

我们一起来看看意外的官方定义:突发的、外来的、非疾病的、非本意的客观事件。

所以,疾病导致的、故意为之的事情,都不能称之为意外,比如:猝死和自杀。

什么?猝死竟然不是意外?!

是的,因为猝死的本质原因是疾病导致的,属于身体机能的原因,是不是又涨知识啦!😄

是不是突然感觉,小小的意外险,学问还挺大的!😁

那意外险究竟可以帮我们解决什么问题?

顾名思义,意外险就是管理意外风险的保险,它解决的是意外风险带来的经济损失。

那意外事故有大有小,我依次举例说明。

案例1:

小A是一枚妥妥的猫奴,有一天在跟猫大人嬉戏时,不小心被猫大人咬了一口。

怎么办?得赶紧打疫苗啊,不然真要变成一只喵了!

大夫问:你用进口疫苗,还是国产疫苗啊?进口的报不了,国产的能报。

小A豪气地说:进口的!

心想:还好买的意外险不限制社保内用药,没有起付线(0免赔),花多少都给报销。

意外指不定什么时候会发生,我以后是得当心点,但每次都有这个意外险兜底,觉得好安心啊!

......

案例2:

小B在马路上跟人撞在了一起,有点小严重,大夫说得住院观察2-3天。

小B说:行,听您的!

心想:身体是革命的本钱,让自己好好休息一下。

回头找保险公司给我报销这次意外事故的医疗费,还有这几天的住院补贴,虽然住院休息了,可这几天的工资等于保险公司给补上了!

不错!这意外险以后得买着!

案例3:

小D在下班路上发生了严重的交通事故,被紧急送往医院。

经过一段时间的诊治,不幸被评定为5级伤残。

全家沉浸在无比的悲伤当中。

某一天的上午,保险公司给送来了60万的伤残理赔金,因为小D之前为自己投保了100万的意外险。

案例4:

小G不幸在一场交通追尾事故中当场身亡,连跟家人道别的机会都没有。

他很伤心、难过、不舍,但他的灵魂似乎想起了什么,于是托梦给他的妻子和孩子。

之后,他的妻子拿着保险合同,找到保险公司,她领到了100万。

孩子的教育、家庭的重担,他只是换了一种方式与她们共同承担,而撬动这100万的,一年还不到1千块钱。

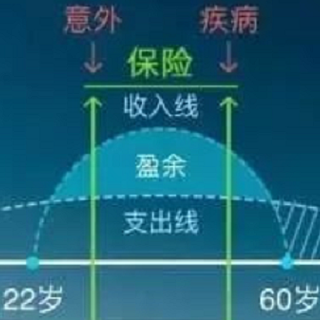

就像上面4个案例,意外事故可大可小,谁也不能确定什么时候会遇到、会遇到哪一种。

我们无法预测和阻止风险的发生,但是我们能做到,通过合理的规划,让自己在遇到这些风险的时候能够让自己更坦然一些、更从容一些,给到自己和家人更好的保护。

苗子希望每一个家庭都能在保险的加持下,拥有更加从容、优雅、体面、有品质的生活!

咱们下期见!