8

16

如何用1万块搞定全家老小的保险?年收入15万家庭推荐收藏

2020-03-20 21:21:00

2点赞

39收藏

3评论

创作立场声明:文章来源深蓝保,客观与否还请大家指正,期待深入探讨交流!

深蓝君,我和媳妇目前年收入 15 万,家里有一个孩子、两位老人要照顾,还背负着 60 万的房贷。

之前为了给宝宝治白血病,几乎花光了家里的积蓄。

我是孩子生病后,才明白保险很重要。我大概每年能拿出 1.5 万的预算,全家人的保险该怎么买?

这是我最近收到的一个真实用户留言,经过仔细的沟通,我给这个家庭做了完整的保险方案,希望能给大家一些参考。

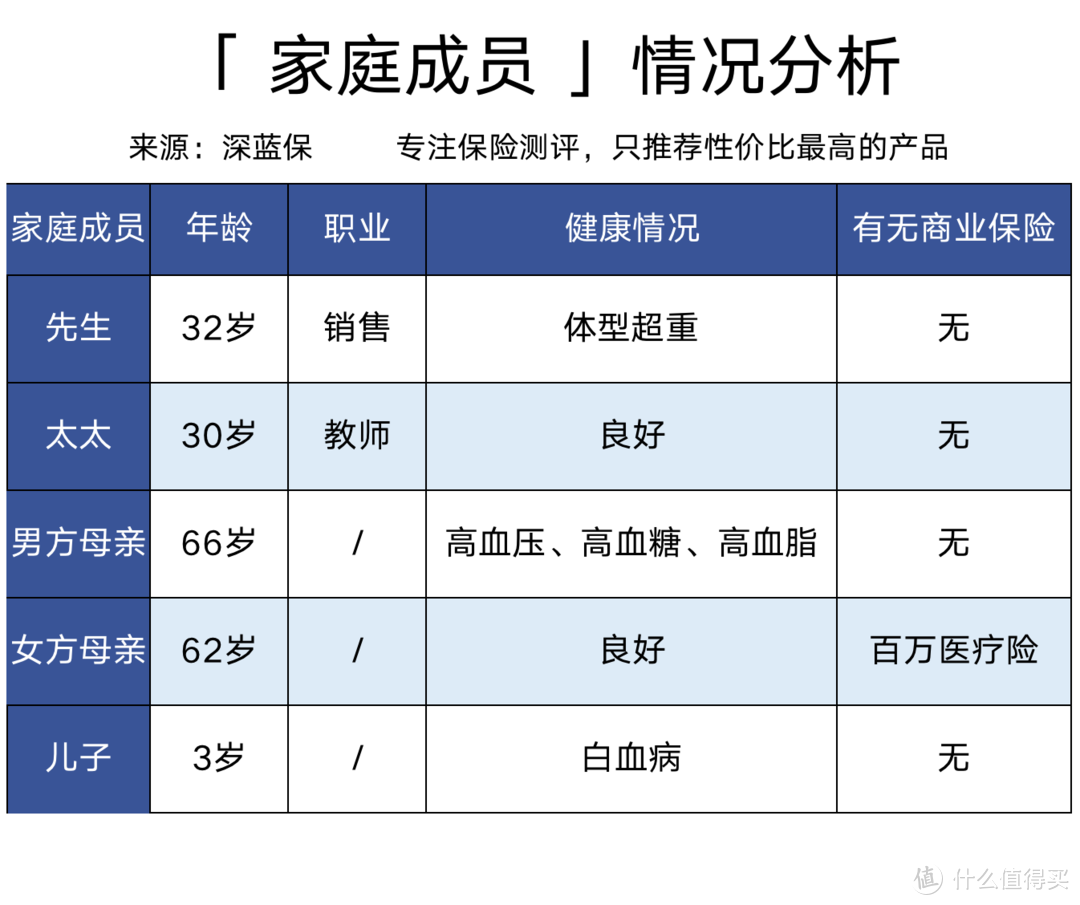

1、家庭情况

保险能不能买,健康告知是第一步,所以要了解清楚各位家庭成员的身体情况。

胡先生:仅是体重超重,没有其他疾病,保险公司核保还是相对宽松的。

胡先生母亲:有三高,买保险会相对困难些,但也有产品可选择。

胡先生小孩:患有白血病,基本无法购买商业保险了。

下面一起来看下,我给胡先生一家五口搭配的方案。

2、方案设计

点击查看大图

点击查看大图

根据男主人 1.5 万的保费预算,方案中的产品,我都挑选了目前市面上性价比较高的。

① 胡先生夫妇

首先,成人的方案配置离不开四大险种 。对于预算有限的朋友,我认为重疾保到 70 岁是个不错的选择。

由于先生体重超标,给他选择了不问询体重( BMI 值)的 瑞泰瑞盈。这款重疾,基本保障是足够的,且交多久保多久,最大程度降低了缴费压力。

超级玛丽 2020 max 这款重疾,综合保障强,太太在 61 岁前有 75 万的保额,可以重点加强退休前的保障。

目前,先生背负着 60 万的房贷,上有老下有小,夫妻两人的家庭压力还是蛮大的。

为此,我给他们分别配置了 100 万的定期寿险。夫妻两人中万一有人不幸身故,除了可以清剩余房贷,还能给老人小孩留下一笔钱。

孩子由于身患白血病,因此就无法购买商业保险了。

② 两位老人

老人身体比较弱,容易发生摔倒磕碰的风险,所以给老人都配置了相应的意外险。

太太的母亲 62 岁, 身体还算健康,已买了百万医疗险,所以再给她配了 60 - 65 岁老人还能买到百万保额的 小米综合意外险。

先生的母亲 66 岁,给她配置了 国寿父母综合意外。这款产品 75 岁前都能买,虽然只保社保内费用,但一般也够用了。

另外,这款产品有健康告知,像三级高血压、脑中风、心梗就不能买了。

胡先生的母亲虽有三高,但符合 惠享 e 生 这款百万医疗险的投保要求。

惠享 e 生这款产品, 70 岁前可投,且健康告知宽松,三高人群(原发性三级高血压以下, 2 型糖尿病且无严重并发症)等都有机会投保。但续保需要审核,这个要注意下。

总的来说,这套方案 每年交保费约 1.4 万,仅占家庭年收入的 9.3% 。

虽然我也知道保终身最好不过来,但是如果钱真的不够用,目前保到 70 岁我也可以接受。

先把保额做高才是王道,以后还可以多努力攒钱,加保完善,盲目追求一步到位,保险就成了自己的负担。

3、写在最后

买保险,身体和年龄决定了你能不能买。

如果身体异常,可以多试几款健康告知宽松的产品,选择核保条件最优的,还是有机会买到合适的保险。

如果你想看更多的方案规划,可以点击:

创作不易,觉得这篇文章对你有用,欢迎收藏、点赞或者打赏支持!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

北冥4798

校验提示文案

v不知所云v

校验提示文案

v不知所云v

校验提示文案

北冥4798

校验提示文案