362

102

百万医疗险哪家保险公司最好?掌握这个方法,不会选错!

2021-01-08 22:52:09

4点赞

4收藏

0评论

创作立场声明:先懂点保险,再买保险!

保险产品非常特殊,加之现如今保险责任同质化严重,某款产品并不是适合所有人买。

毕竟,保险需要考虑个人喜好(比如品牌、定期or终身等)、健康状况、预算、家庭情况(比如家族病史等)、财务状况等。

所以,“百万医疗险哪家保险公司最好”这个问题,根本不会有答案,或者说,1000个人有1000种答案。

不管是什么保险产品,大家都很关注“性价比”,可往往被理解成“价格低”,忽略了“性能”和“价格”平衡。

这里的性能包括:品牌、保险责任、健康告知、高发病种全面性、理赔严宽度等等。

所以,百万医疗险哪家保险公司最好?对比维度不同,结果不同。

就算选出最好的,也不一定适合所有人买,而方法才是最重要的。

百万医疗险怎么买?

百万医疗险哪家保险公司最好?

一、百万医疗险怎么买?

现如今,最不缺保险产品,那如何在众多百万医疗险产品中选到适合自己的?

所谓适合,包括健康告知、个人喜好、保险责任、附加服务等等。

特别提醒:选百万医疗险,千万别陷入“比价格”误区。

最贵的和最便宜的相差也就几十或者一两百,没必要花大量时间去找价格最低的。

到底百万医疗险怎么买?通过“漏斗模型”去筛选,按如下4步:

健康告知是否能过

保障责任是否全面

续保条件是否友好

增值服务是否包含

以下是本文核心观点,也是百万医疗险选择依据,据此可判断百万医疗险哪家保险公司最好。

1.健康告知是否能通过

后三项决定着产品的优劣,而健康告知直接决定了能不能买。

花大量时间选产品,投保时发现健康告知过不了,浪费的不仅仅是时间。

2型糖尿病基本无法购买常规百万医疗险,但有几款产品却可以正常承保;

甲状腺结节1-2级,市面上产品基本都是除外承保,但有部分产品却可以做到正常承保。

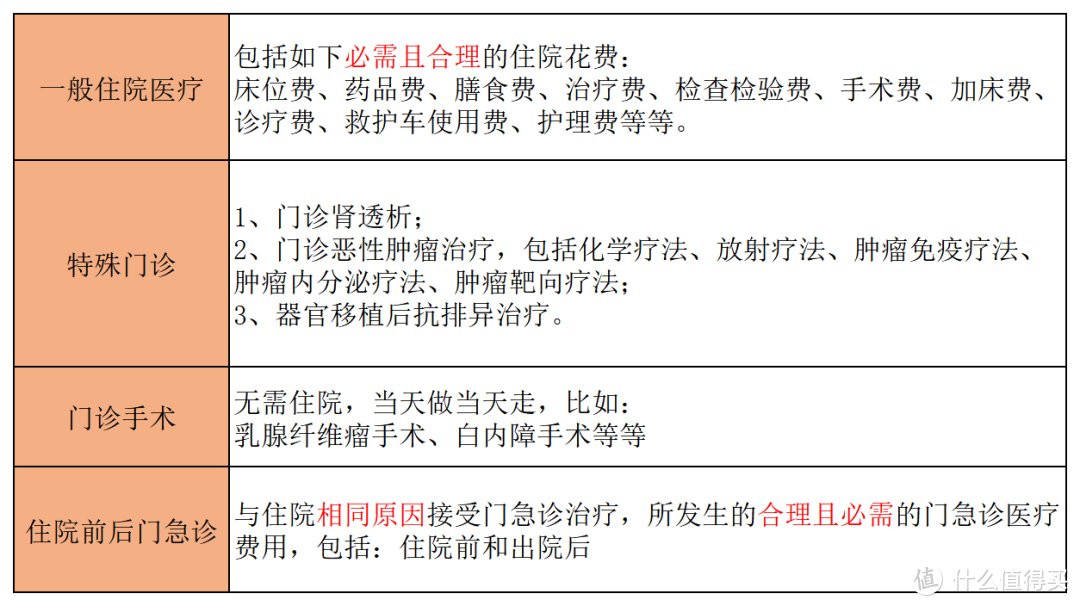

2.保险责任是否全面

一款合格的百万医疗险,至少应包含如下4大保险责任:

所谓保险责任,就是明确写进合同的部分,换言之,写了就赔,没写就不会赔。

这一点上,真的跟公司大小无关哇!!!

但恰恰有不少产品在这一点上“偷工减料”,比如:

以“价格最低”为卖点的安联京彩一生(2020),不报销门诊手术;

中国人寿如E康悦C款,仅报销住院前7天、出院后7天的花费,而优质百万医疗险通常可以报销住院前7天、出院后30天的门急诊医疗费;

阳光人寿融合医疗保险C款,既不保门诊手术,又没有住院前后门急诊保障。

3.续保条件是否友好

说到这,就不得不提“保证续保”这四个字,并不是大家所理解的那样。

根据最新公布的《健康保险管理办法》第四条:

保证续保条款,是指在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

换句话说,保证续保的“保证”二字,保证如下2方面:

保证承保,就是不因产品停售、健康状况发生变化、历史理赔原因而拒绝承保;

保证费率,就是续保费率按初次投保时的约定费率,至少不会单独调整个体费率。

为什么百万医疗险很难做到终身保证续保呢?

难的不是保证承保,而是如何保证费率。

毕竟,要考虑医疗费用的通胀、保险产品的综合成本、赔付情况等等。

目前来说,市场上常规百万医疗险的续保条件,大概分为3类:

(1)20年、15年、6年保证续保

代表产品:

20年保证续保:平安e生保长期医疗20年期、好医保长期医疗20年期

15年保证续保:太平洋安享百万医疗险6年保证续保:支付宝好医保长期医疗6年期、复星超越保2020百万医疗

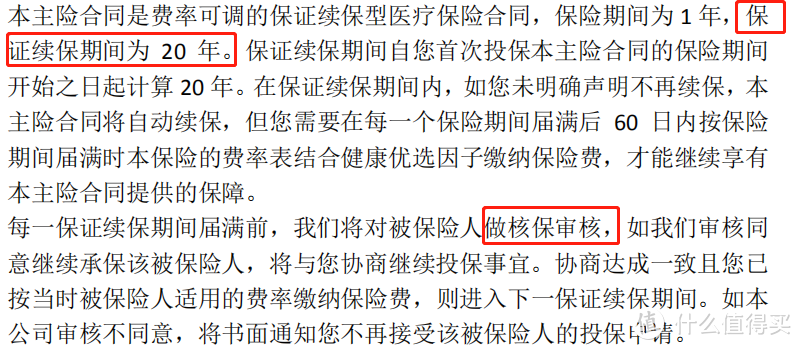

以平安e生保长期医疗20年期为例:

20年为一个保证续保期

间不保证费率,但不针对个人调价

20年后届满,续保需保险公司审核同意

(2)健康状况变化或理赔过仍可续保

代表产品:众安保险尊享e生2021、太平财险医保无忧等等。

目前主流续保形态,不会因被保险人健康状况发生变化或历史理赔原因而拒绝承保。

但需注意这两点:

停售不可续保,但部分产品也有写明,产品停售后可免健康告知、免等待期续保其他产品;

保留调整费率的权利,但费率调整适用于所有被保险人。

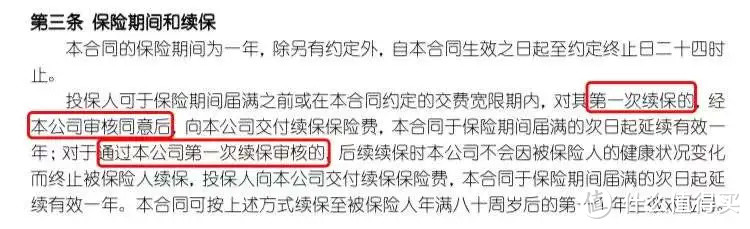

(3)续保需经保险公司审核或同意

代表产品:国寿如E康悦C、泰康健康尊享D等等。

我们以康悦C条款为例:

康悦C算比较良心,只在首年需要审核。

所谓审核,就需要看年龄是否符合、健康状况是否发生变化、是否有过理赔等等。

设想一种很可能发生的场景:第一年就不幸因疾病住院并申请理赔,而第二年却告诉我们不能续保?

怎么办?

当然,有些产品更过分,需要年年审核。

所以,除非某些特定情况,否则并不建议选这类产品。

4.增值服务是否包含

增值服务,包括但不限于如下4项:

住院费用垫付

就医绿通

院外靶向药

术后护理

如果一时拿不出足够医疗费怎么办?可以向保险公司申请住院垫付服务,只要满足要求,一般会在2个工作日到账。

专家门诊或者住院床位预约不到怎么办?可以向保险公司申请就以绿通服务,保险公司出面协调,事情就简单很多。

靶向药非常贵但社保基本不报销,如果保险公司提供此项服务,只需处方且到定点医院购药,就可以报销,甚至送药上门。

二、百万医疗险哪家保险公司最好?

通过上述方法,我们基本上可以选出适合自己的百万医疗险,而适合自己的恰恰可以回答“百万医疗险哪家保险公司最好”这个问题。

保险产品不一定适合任何人,但上述方法却适合任何人。

保险,不是简单的买卖行为,而是根据个人情况、健康状况、预算、个人喜好、家庭情况等等的一个整体规划。