262

100

好医保终身防癌险值得买吗?性价比如何?

2020-08-28 22:34:19

2点赞

21收藏

0评论

创作立场声明:来源——幸运学社

之前给大家讲过,医疗险的痛点就是续保问题。

大部分的医疗险,保障期都只有一年且不保证续保。

这两天,支付宝上线了一款终身保证续保的医疗险——好医保终身防癌医疗险。

虽说是终身保证续保的,但是有点可惜,只是一款防癌医疗险而已。

一

先来看看它长什么样。

当当当当~

“终身保证续保”这6个字,可谓是这款保险最响当当的名头。

所谓终身保证续保,意思就是说,

保险公司承诺,不管你的健康状况有无发生变化、有无理赔过、产品是否停售,都不会拒保。

好医保终身防癌医疗险是在2019年新版《健康保险管理方法》施行后,行业内出现的首个终身保证续保的医疗险。

为什么它能独树一帜?

因为一般来说,像这种长期险种,说好了多少保费,合同一签就不能变了。

而根据新版《健康保险管理方法》的规定,长期医疗险可以进行费率调整了。

也就是说,如果投保好医保终身防癌医疗险,

未来随着通货膨胀、医保政策等种种因素导致产品亏损或者赔付率高于同类产品5%以上,保险公司有权利调整费率。

这一点,在旧版中不被允许。

对于费率调整,也有相关规定来制约保险公司。

产品上市三年内不会调整费率;

三年后,每次费率调整的间隔期不会低于一年;

每次价格上调的幅度不会高于30%。

二

好医保终身防癌医疗险的保障,基本也是紧跟市场潮流:

400万癌症医疗保险金+100万质子重离子医疗保险金。

400万癌症医疗保险金:70岁前未出现,保额每年可增加20万,最高可达到500万。

100万质子重离子医疗保险金:在指定医院接受质子重离子治疗,可以报销相关的医疗费用。

而且涵盖了就医绿通、费用垫付、外购药、药品直付等等这些增值服务。

这些保障都是很实用的。

除此之外,好医保终身防癌医疗险有两点需要我们注意。

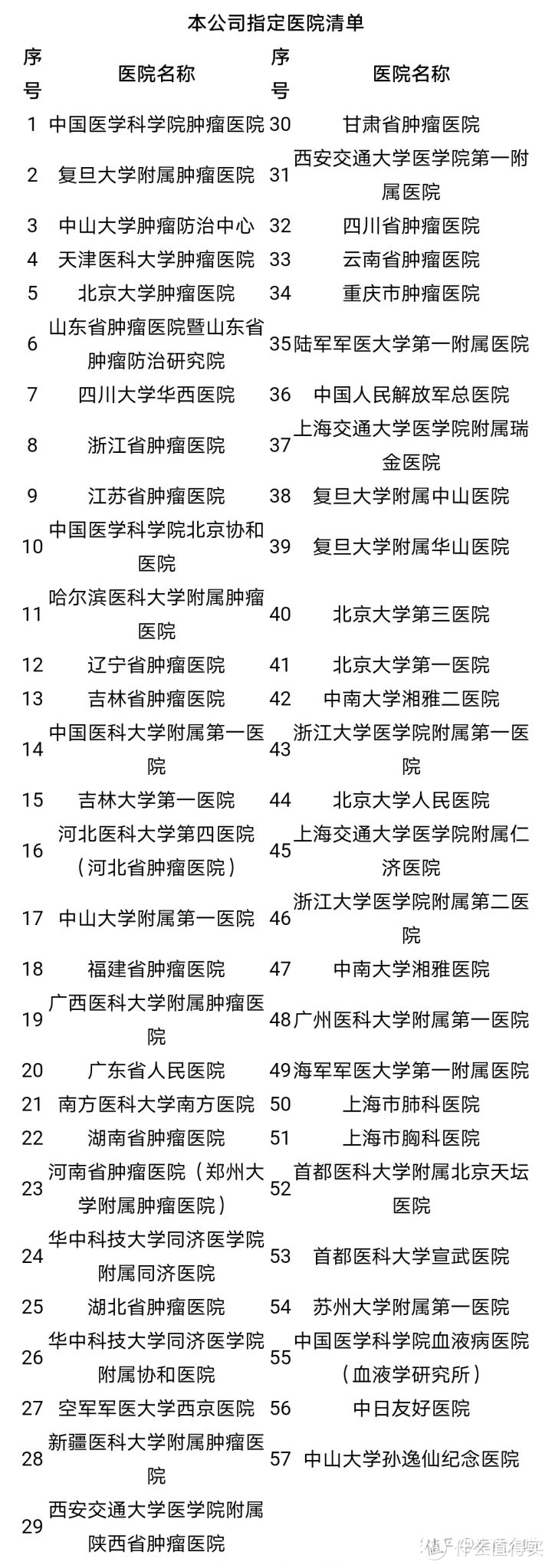

· 一是医院限制

只有在保险公司指定的57家医院看病才100%报销;非指定医院的报销比例只为90%。

从清单上来看,确实都是各大省市的大医院。

但是这对于生活在三四线城市的小伙伴可能就不太友好了。

对普通人来说,我们还是更倾向于就近就医。

如果居住地不在上述医院所在的城市而你又想在上述医院就医的话,那么记得要办理转诊转院手续哦,不然无法报销社保。

· 二是药品限制

必须要在保险公司认可的药店;

购买产品规定的药品清单中的药品;

且需要符合规定的用药流程。

这三者缺一不可,缺了哪一个都会导致所用药品费用无法报销。

三

大家都知道,防癌险是出了名的健康告知宽松。

好医保终身防癌医疗险也不例外,健康告知宽松的同时也支持智能核保。

像“三高”(即高血压、高血脂、糖尿病)、心脑血管疾病、风湿类疾病和一些肾病与肺病,都是可以投保的。

至于要不要买,

如果手头上已经买了百万医疗险或其他医疗险,其实不太必要买这个好医保终身防癌险了。

第一个,是因为医疗险的赔付方式是报销型,如果花费的医疗费用已经由百万医疗险报销,那么防癌医疗险也派不上用场。

第二个,是因为好医保终身防癌险,虽说终身保证续保,但是它只保障癌症,保障范围相当有限。

总结起来一句话就是,

如果身体健康,能买到百万医疗险就买百万医疗险。

如果过不了百万医疗险的健康告知,退而求其次选择防癌医疗险也不失为一种好的选择。

总算给自己一个保障。