232

134

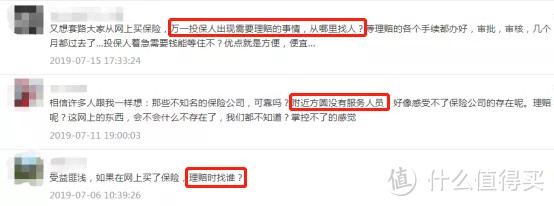

"我不敢买线上的保险,万一出事该找谁?"

2020-08-11 21:58:14

0点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

每隔一段时间,萌主都会针对后台留言的粉丝们发放一波科普福利

本期入选的主题,是近期出现率比较高的,关于线上买保险,是否理赔困难这个议题

线上买的保险,真的会理赔难吗?

这里面可能存在的几个误区,这里就一并剖开了聊聊~

1、 什么是线上的保险,什么是线下的保险,有什么区别?

2、 线上的保险为什么便宜那么多?是因为服务打了折扣吗?

3、 理赔,最核心的服务是什么?

1

线上保险&线下保险,有什么区别?

很多纠结选线上保险还是线下保险,说到底连“线上”“线下”到底指的什么都没搞清楚,就好像很多人还是觉得微医保就是微信的,相互宝是个保险产品一样,因为存在认知偏差,所以才会有后面的诸多误解。

我们平常所说的线上保险和线下保险主要是指销售的渠道,并不是两种不同类型的保险公司。

保险也和其他行业一样,在营销上对不同的销售渠道有不同的产品策略。

就好比卖空调的,同一个品牌,他既可以在线下门店销售,也可以在网上(某东某宝)销售。

即使是平安,泰康等这些传统的线下保险公司也有线上销售的保险。

所以线上保险可以理解为在互联网平台上销售的产品,而线下保险主要是由代理人销售的产品。

相对来说,线上的产品选择更多,信息更加透明,而且性价比更高,更适合有辨别能力、学习能力的年轻人。

2

线上的保险这么便宜,服务会跟不上吗?

线上保险为什么便宜?

这跟保险产品的定价机制有关,是精算大大们的活,要说起来非常专业,简单来说,之所以便宜还是在于销售渠道附加成本低,产品责任更加纯粹。

线下靠门店,靠代理人卖,门店租金,产品宣讲,实物奖励,旅游激励什么的都是算在产品定价成本里的。网点越多,人数越多,成本就越高,产品就必须要卖得贵才够支撑~

“年薪百万不是梦”这种豪言壮语,为什么在保险的增员招聘中屡见不鲜

还不是因为收益高,而这些收益主要来自于投保人的保费。

而线上的保险,虽然也会给经纪公司,销售渠道一些手续费用,但相较于线下成本会低很多,成本低了,价格才有让利的空间。

线上保险服务跟不上?

首先,会有服务感知的不同。

线下的理赔,可以直接找销售员帮忙整理和递交理赔资料,或者自己直接去到门店咨询办理。

线上,则是微信或电话报案,然后理赔人员通过微信或电话指导准备或上传资料。

后者这种新方式,对于年纪大的,爸妈那一辈的人来说,接受度上可能会差一点。

其次,不排除存在误导。

有销售就会有业绩,有业绩就会有竞争。如果单纯拿产品说话,线上保险的性价比秒杀线下,那还有什么可包装的呢,只剩下服务了。

因此有的销售员会说,出险的时候有个真人协助你准备递交材料,理赔速度更快,出现纠纷什么的,还能帮忙说话,如果买线上的,理赔时连个人都找不到…如此不专业的误导,只能说动到了某一方的利益~

3

真正重要的理赔服务,指的是什么?

说到服务,除了投保和理赔,实在不知道还有什么有价值的服务可言~

线下保险的理赔,大家习惯依赖代理人,有人帮忙整理个资料递交个申请啥的,又或是直接去到保险公司门店,当面申请….

实际上,代理人服务也就是帮你到门店的理赔窗口递交个资料,大多数的门店没有权利直接处理理赔,而是收集了资料后再递交到可以受理的分公司或是总公司,由理赔部门统一处理,并没有所谓的快捷通道,优先处理。能不能赔,同样是看合同约定和健康告知。

而线上保险,理赔网络化越来越常见,很多意外险,医疗险,甚至重疾,寿险都可以在保险公司官网或公众号,或APP上进行申请和办理,资料还是那些资料,只要稍微了解下理赔流程,自己完全可以搞定,更加环保和便利。

99%的理赔纠纷,都可以在投保时规避掉。剩下的1%可以在必要时借助专业的建议~

对于“线上投保”,谨慎很有必要,但更多时候还需要正视

我们买保险的初衷,无非是实现我们最真实的保障需求。

互联网还没普及前,信息不对等的状况实在太严重了~

现如今线上的投保渠道更丰富和日渐透明化,大家更有选择权,已经是一种进步!