10

66

所谓的教育金和养老金到底是什么?

2019-07-10 17:45:44

1点赞

10收藏

0评论

先说结论:

教育金和养老金都是年金的商品化修辞。

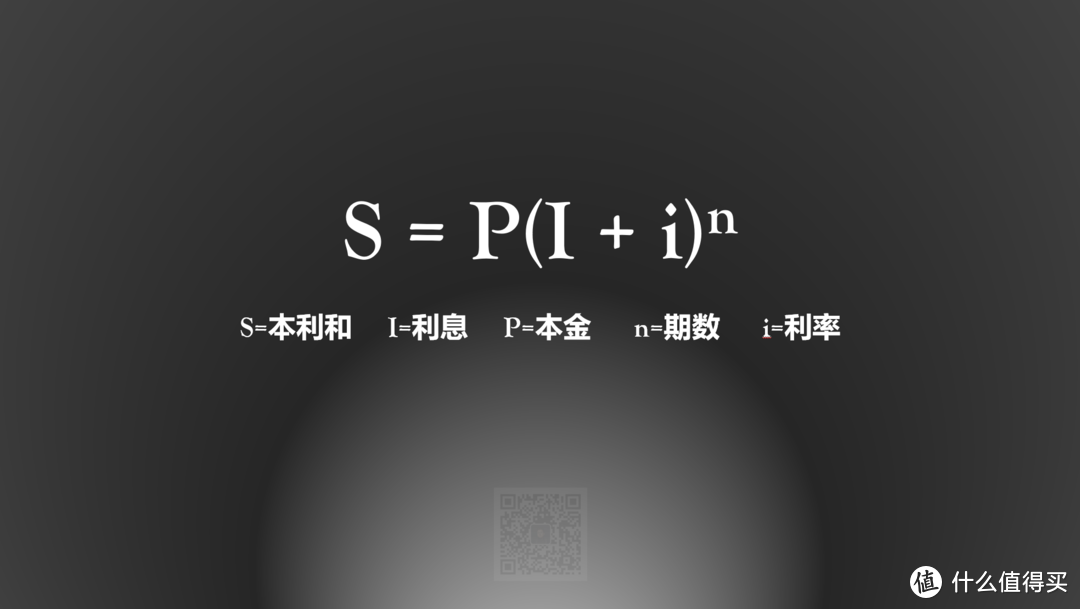

年金是什么呢?讲到底它就是一个复利公式:

复利终值和复利现值的公式也是这个基础公式的变体。仅从公式上看,它和银行定期储蓄有什么不同吗?没有。

为啥还要加入年金保险计划?银行挺好嘛。

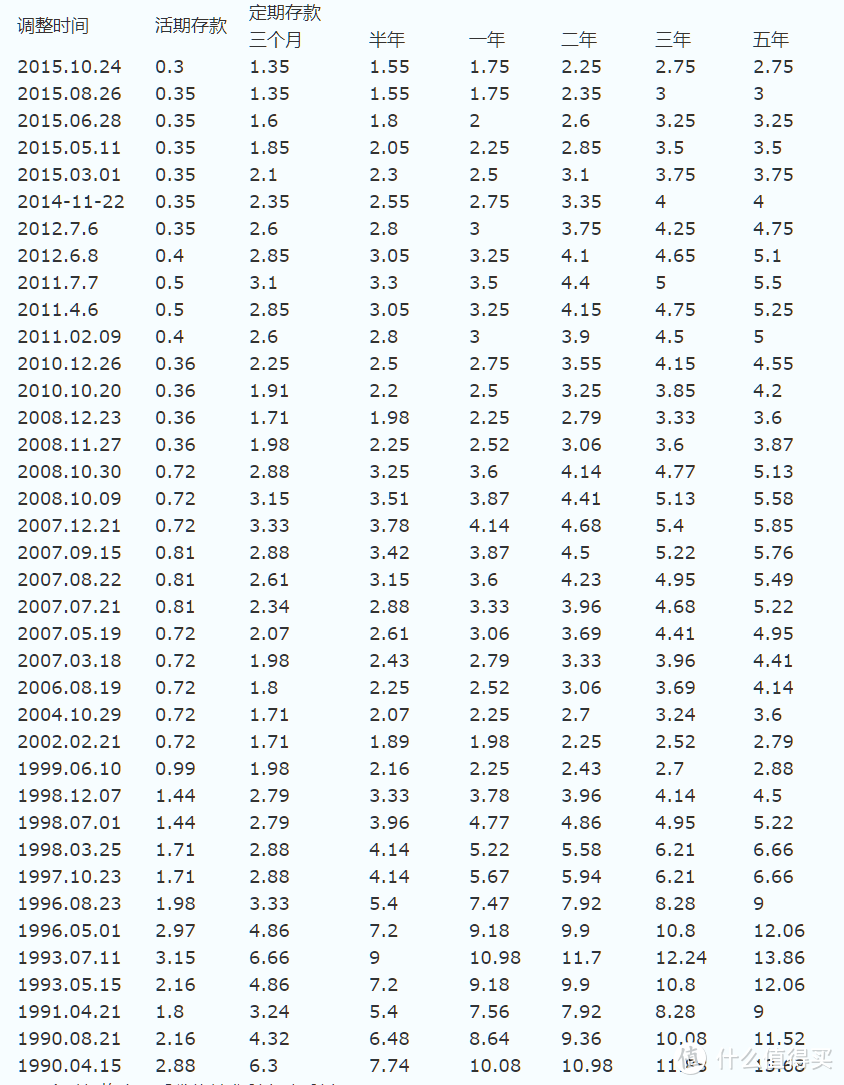

这张图是中国人民银行公布的历年存款利率。怀念1990年吗?5年期定存利率高达13.68哦。我没有那么贪心,能到98年6.66的水平我就很高兴了。目前现实是:四大行活期为0.3,三个月期1.35,六个月期1.55,一年期1.75,两年期2.25,三年、五年期均为2.75.

不知道我们的存款利率什么时候像其他发达国家那样走进负利率时代,有生可期。

而目前市场上最高的年金产品利率大概在4.025左右。去年比这高,明年比这低。但是你什么时候买的,你的合同终身都是这个数。就像90年代末的年金产品利率是多少呢?平X的“少儿360”、国X的“99鸿福”等终身型年金产品在8%左右。至今这2家公司仍然得按这个约定利率含泪给付。不会因为每个年度产品利率的调整而影响我们已购产品的利率,

这正是年金保险的第一大优点:

锁利

这个优点不止相对于银行储蓄而言,是相对于任何现在市面上的金融产品而言的。年金的收益不是预期收益、不是变动收益、是明确写在合同里的收益。

不过要注意:受限于监管的要求,现在的年金合同里不会出现利率;而是白纸黑字的附上每年的现价表。也省得大家算了,直接看数就行。

有些年轻的朋友说我们现在哪会整银行定存这么老土的玩意儿,我们都用余额宝:

真的,放余额宝还不如存银行呢,手机银行app现在也很方便嘛。

回到标题的问题,为什么现在年金产品大多叫教育金和养老金呢?我在开篇第一句说到,这是年金的商品化修辞。为什么需要这个修辞?不跟你谈子女教育保障,不跟你聊养老保障,年金没有使用场景啊。

然而就算谈了场景,很多人依然不以为然。

主要集中在以下4种情况:

1,才4.025,我炒股买基玩币,收益高多了;

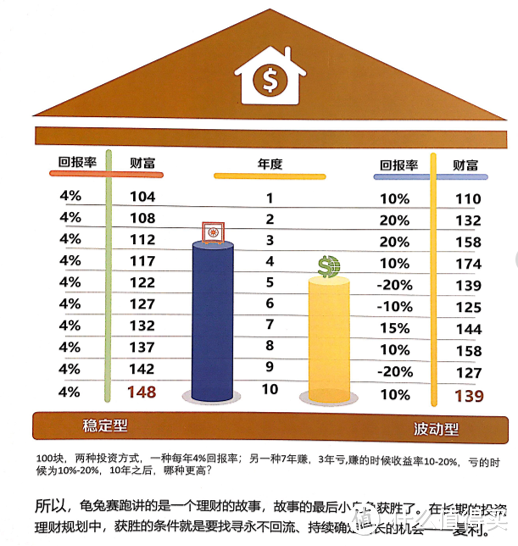

年金说到底还是保险,是一种广义而非狭义的投资行为,是一种更有资金效率的,替代定期储蓄的行为。从宏观投资策略上讲,它是防守型的,而非进攻型的。年金保险和其他高风险投资并不是互斥的关系,而是一个共生的整体。可以说,只有年金保险的保障,我们不仅可以在高风险投资中更加有底气克服人性的弱点,也不至于真的输个倾家荡产。同时,赚一时的钱容易,经年累月长期保持4.025及以上复利年化收益的选手请在本文留言,我们都要拜您为师;

如图所示,右图的7盈3亏已经可以担得上股神之名

2,养老?还早。我有社保,还有儿子养我。

还早?年金越早买,收益越大。请拉到开篇看一下公式,相同投入的情况下的总收益变量是什么?是右上角那个n啊。举个例子,同样每年10万元的投入,缴费期5年,本金总计50万。那么30岁买和40岁买,到59岁时的现价收益差多少呢?

基本上差出一个本金总额:480942元。

需要再强调一次,年金是一种财务保障保险,而非全部:如果我们的现金流通过合理的进攻性投资配置和自身的努力保持持续稳定,同时又有大病和医疗保障,这笔钱我们甚至可以不动,到期后每年的养老金也可以不领,继续在万能账户中滚存,进而留给子女一份天然税后遗产。反之,有了它的保障,我们的白银岁月也不至于在不理想的情况下陷入生存的窘迫。至于养儿防老……先不说孩子,咱们扪心自问,自己现在能为父母的养老贡献多少?

岔个话题:财富自由是个远大的梦想,实现睡后收入才是我们务实的追求。

再说说大家很关注的社保养老金。介绍一个名词:养老金替代率。

是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。养老金替代率的具体数值,通常是以“某年度新退休人员的平均养老金”除以“同一年度在职职工的平均工资收入”来获得。

不同行业的养老金替代率是不同的。公务员在90%-100%区间,事业单位职工在60%-80%的区间,我们普通小老百姓大概在40%左右。这个百分比的分母是什么呢?一般拿社会平均工资做参考:2018年北京社会月平均工资为10712元。如果我们去年退休,每月能拿到的养老金是4284元。

每月4284元够不够我们在北京度过一个闲适并且有尊严的白银时代呢?

反正换我我是觉得不够,趁身体还不错赶紧出去找点活干吧。

工作时收入越高的朋友,这种落差感更大。

没跟大家说笑话,这是赤裸裸的现实。

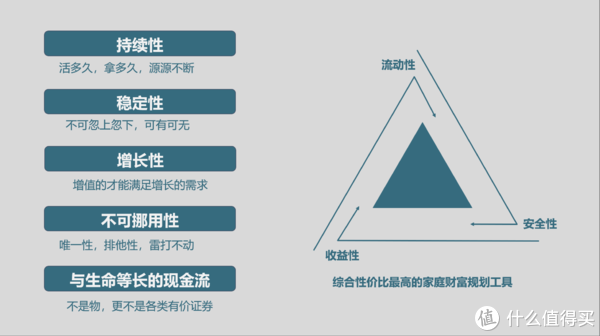

养老金的内在逻辑如是,子女教育金也如是。我们把年金看成一条人生时间轴,养老金在后端,子女教育金则在前端。它们本质上都是年金,通过长时间的复利增值实现本利和增值。年金的作用永远是保障、保障、保障。保障子女的教育费用、保障我们自己的养老支出。年金保险是最有效的金融方式,远非唯一的方式(尽管理论上确实可以,但是最好不要。资金效率低,同时没有风险对冲):通过专款专用的理念实现强制储蓄,跑赢通胀,实现家庭基础财务持续的、稳定的健康保障。

3,年金怎么保证流动性?

特别紧急的情况下,可以减保取现;

一般情况下,可以做保单贷款。思维活络的朋友甚至可以借此赚到不菲的利差;

60岁之后开始每年固定领取养老金,月领比年领还要高出2个点(以实际产品为准)。

4,年金保险安全吗?保险公司黄了怎么办?

万能账户和投连账户都是我不建议大家在购买年金保单时考虑的,同时也要提防一些保险营销员将万能账户/投连账户中的预期最大收益当成保证收益误导购买。年金是保障,永远是保障。赚钱的任务,请交给其他金融工具。

关于老生常谈的保险公司安全性的问题,可以参考最近的安邦重组事件,以及前几年新华保险和中华联合保险被保险保障基金托管的事件。我们的保险保单在这面红旗下,可以说是安全的。

我知道你们还想问什么极端情况……

我不说,我不想被封号啊。