2

35

惊呆了!百万医疗险有哪些不为人知的坑?

2019-07-29 20:06:57

1点赞

17收藏

0评论

昨天微博有一条热搜,#隆胸填充物引发癌症被召回#

大概是某公司生产的隆胸假体,因表面粗糙等原因,摩擦乳腺导致发炎,最后致癌。

当今社会,进行整形美容手术的人群不在少数。

一部分人群是因为想要变得更漂亮,爱美之心人皆有之,我们无可厚非;

一部分人群是进行先天性缺陷的矫正,这样子的整形手术可以使人变得更加自信,重新生活;

还有一部分人群是因为疾病的折磨,迫不得已进行整形手术。

然而这条新闻下面的评论却跑偏了,看着让人非常生气。

十步认为,无论哪种原因,我们都应以开放包容的心态去看待整形,

别人的人生和选择,我们更不应该指手画脚。

当然,这不是文章今天要讨论的重点,

起因是我看到视频中的一名女性控诉:

“因为乳腺癌我切除了双乳,然后做了乳房重建术,如今又把癌症重新植入体内”

那么问题来了,十步开一下脑洞,

如果是像新闻中这样,由整形引发的重疾,保险赔不赔呢?

举个栗子,

S女士为自己购买过重疾险、医疗险、意外险和定期寿险。

购买之前都是严格遵守了健康告知,在购买一年后,因不满意自己的身材,进行了隆胸手术。手术过程和恢复期都没有任何问题。两年后,却因为植入假体不合规,导致了乳腺癌。

这种情况下下,S女士该怎么进行保险理赔?

理赔的核心在于四个字:免责条款。

重疾险的免责条款中,大部分都没有提到和整形相关的内容,既然罹患了乳腺癌,那么重疾险不会拒赔。

意外险和定期寿险是不赔的,因为其保障的主要责任是身故或全残。意外医疗部分也没办法给予赔偿,因为导致保险人住院的近因原则是乳腺癌,是疾病并非意外。

那么医疗险赔不赔呢?

十步翻阅了市面上最火的几款百万医疗险

众安尊享e生:

复星联合乐享一生:

两款产品明确提及了,由整形手术引发的并发症,保险公司不承担责任。

然而有两款产品,却是一股清流。

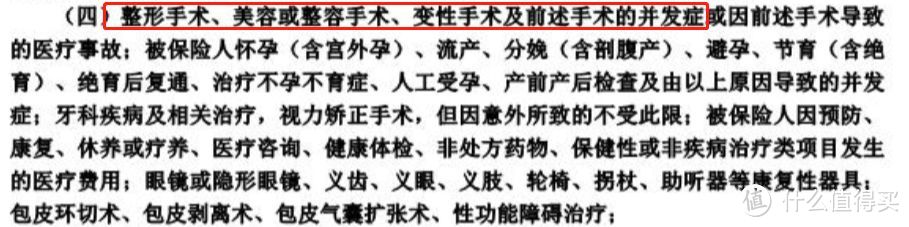

平安e生保(保证续保版):

平安e生保所有的免责条款,和整形相关的仅以上四条

没有提及任何由整形引发的并发症不赔,仅仅说明了整形时的手术费用不报销。

为了确定我的理解没有出现偏差,我还特意拨打了平安的理赔部门电话进行问询,对方称需要讨论后给予准确回答。

今天得到的确切回复是:“以上描述的情况,进行乳腺癌的治疗费用是赔付的。只要确定购买时没有隐瞒告知,也不属于手术中的医疗事故,那么整形所导致的并发症是赔的。”

同时还给出了另一种解决方案:

被保险人可以直接进行起诉,由法院判定这种情况是否属于医疗事故。如果属于,由第三方承担赔付,如果不属于,平安来赔。

讲真的,这次咨询让我对平安的好感度提升了一个档次,这种良好的沟通态度,非常加分。

另一个相似的条款就是好医保长期医疗,

虽然十步没有打电话确认,但免责条款中确实无相关免责,

如果好医保再因为这种情况拒赔就有些说不过去了。

至此,由一则新闻引发的脑洞调查就结束了。

我们不能单纯因为某一项免责条款就去标榜哪款是好产品,只能说对某一部分人群来说比较有优势。

比如说今后有打算进行整形手术的人,那在购买医疗险的时候,就可以挑选整形限制相较少的产品。

那么关于百万医疗险,还有哪些不为人知的坑点呢?

第一个就是关于就诊医院范围的问题,

大多数百万医疗险的就医范围都是二级以上(含二级)公立医院普通部

如果去了私立医院,哪怕是医保定点医院也不会报销。

这其中比较特殊的是复星联合的乐享一生

规定的是二级以上(含二级)医保定点医院,

一下子就将可报销范围扩大了,值得表扬。

不过选对了医院,选错了部门,也可能会影响理赔。

比方说,在康复科的花费,百万医疗险一般不报销。

比如好医保免责条款:

其它产品也有类似的免责,都提及了“康复治疗费用”。

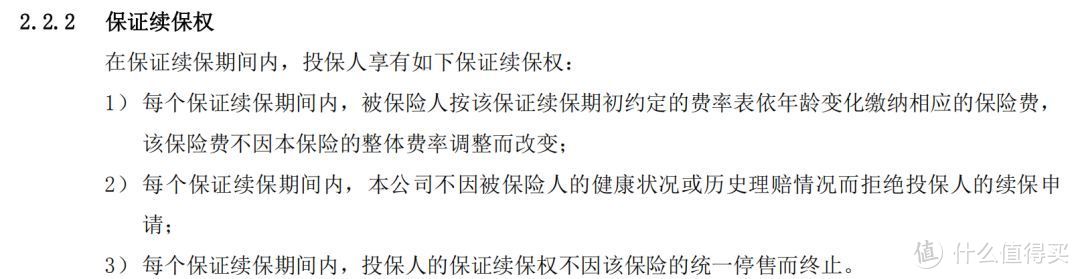

第二个就是续保问题。

首先,可连续续保不等于保证续保,

“保证续保”指的是保险公司必须按照原来的条款和规定费率继续承保,

不管被保险人新患何种疾病,保险公司都不能再增加保费,更不能拒保。

同时,哪怕产品下架、停售,也能保证被保险人的续保权利。

至今为止,市面上最长保证续保的产品是6年,分别是好医保长期医疗和平安e生保保证续保版。

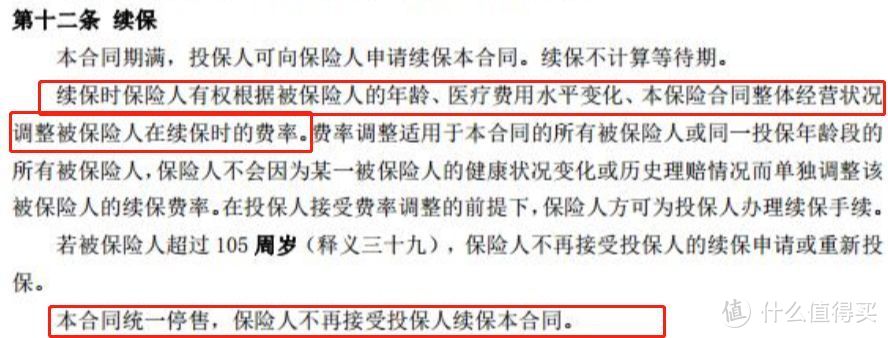

“可连续续保”只是代表保障期满后,可以申请再次投保,

保险公司有权调整费率,产品停售后便不再接受投保申请。

比如说众安尊享e生:

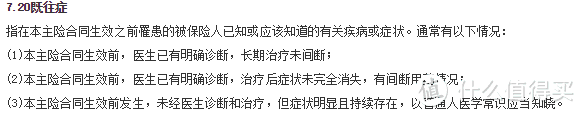

第三是既往症的问题。

几乎每款百万医疗险都会有关于既往症的免责

啥是既往症?

① 购买保险之前,已经确诊的疾病,并且治疗未间断;

② 购买保险之前,确诊过的疾病,症状未完全消失,有过间断服药;

③ 购买保险之前,没确诊过,但是一直有明显症状的。

总结成一句话就是,

投保前已有的症状或已确诊的疾病,未完全治愈或有反复发作、用药的疾病,都是既往症。

而投保前曾患有但是已经完全被治愈的疾病,中间无用药和反复的情况,是不算既往症的。

像肺炎、急性肠胃炎等,经过用药或治疗已痊愈,那么哪怕再一次罹患,医疗险也是赔的。

讲到这里,十步还要讲一个案例,还是关于平安的。

十步有一个客户,在投保平安e生保时,忘记告知胆结石了,结果患了胆管癌。

在咨询平安后得知:

胆结石虽然是既往症,但它和胆管癌没有必然关系,因此治疗胆管癌的费用仍然报销,不过会同时补充一个对于胆结石相关疾病的除外责任。

你看,保险公司并不会费尽心思不理赔,

相反,会最大程度给予相关支持。

讲完了三个最重要的部分,十步再讲几个细节。

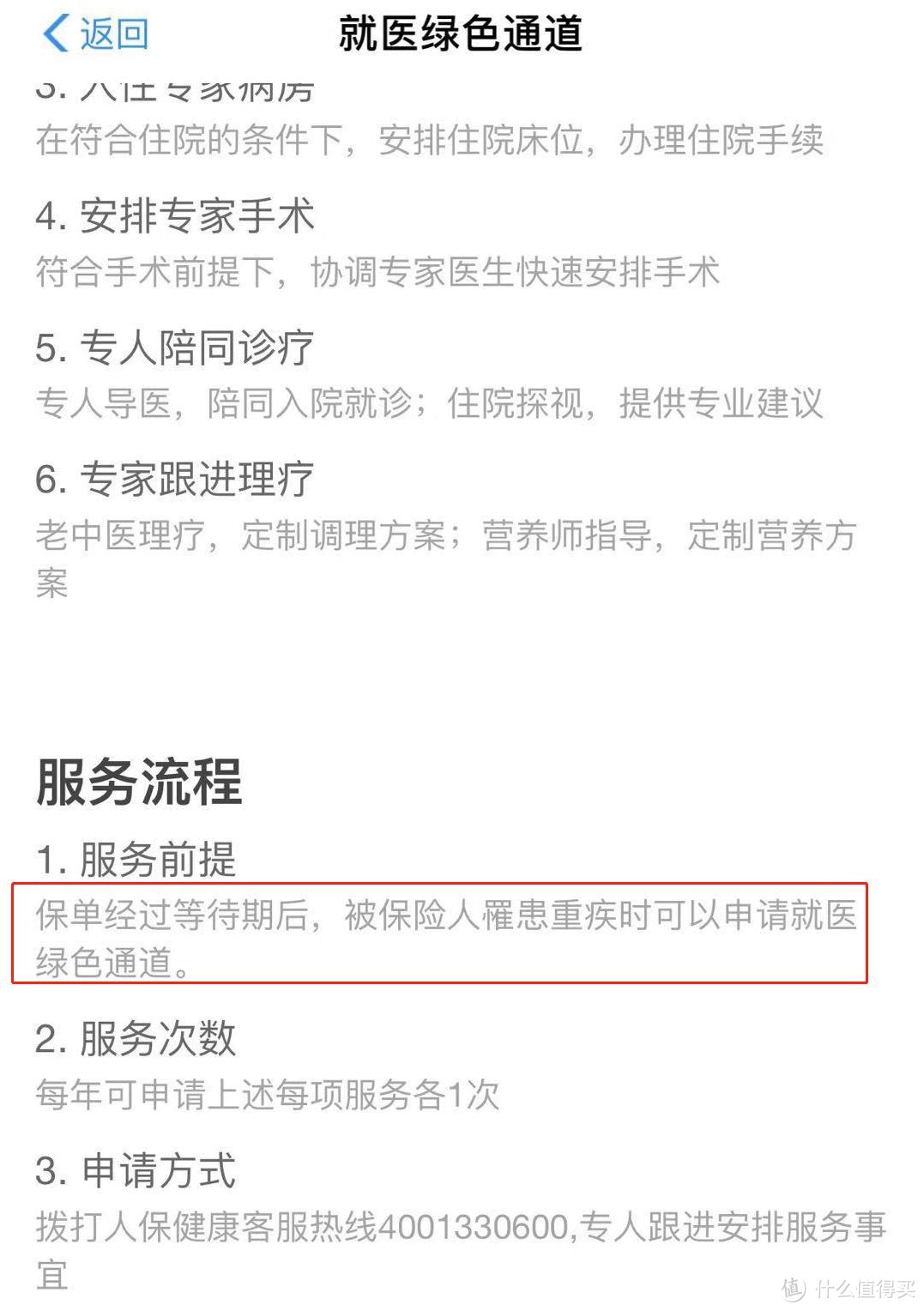

有些百万医疗险会有就医绿通服务,

但不同的产品,甚至在绿通上都会有所差异。

支付宝好医保:

“仅被保险人罹患重疾时可申请绿色通道”

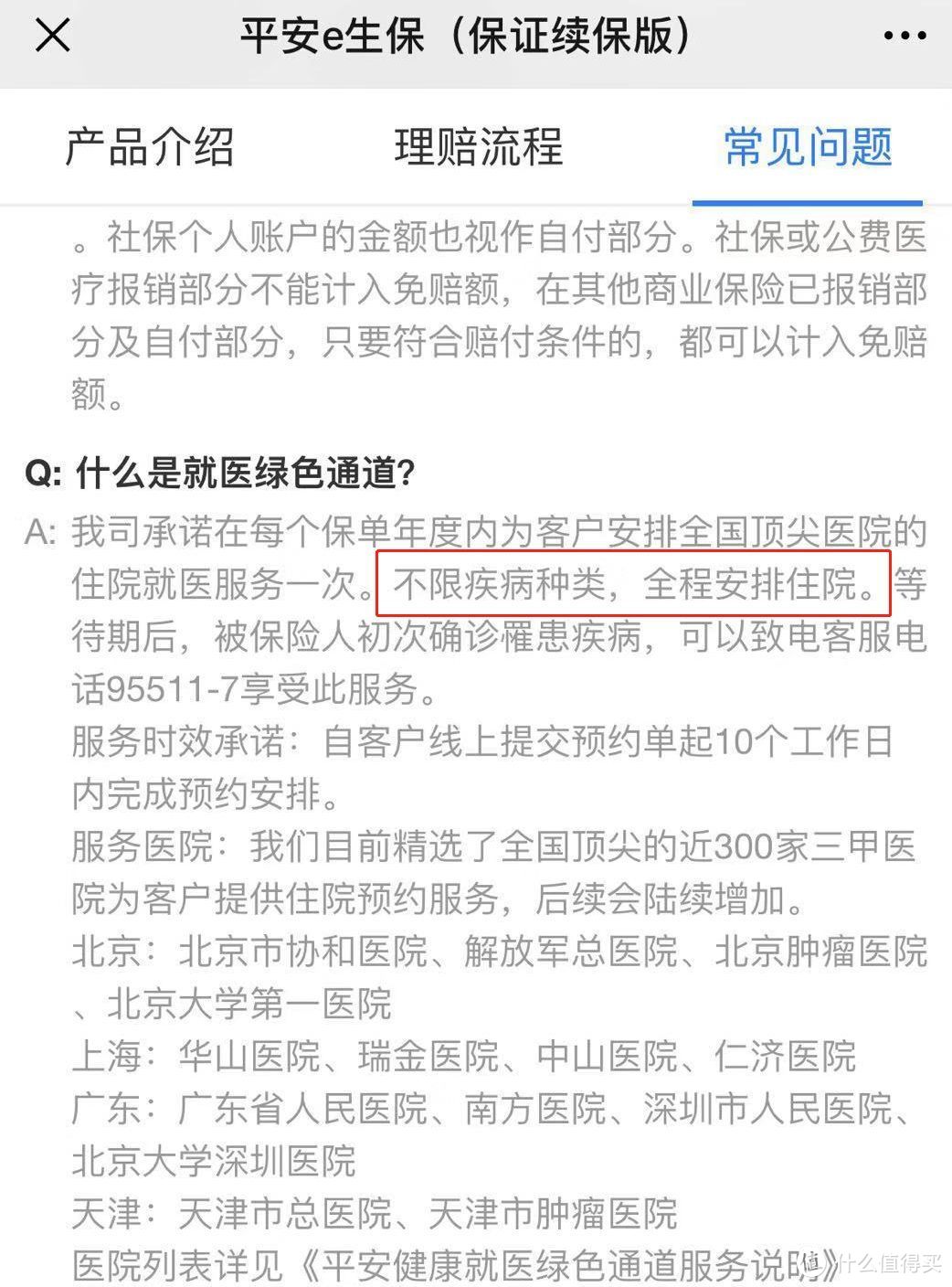

而平安e生保保证续保版:

规定就医绿通“不限疾病种类”

一对比,高下立见。

没想到今天出镜颇高的平安e生保保证续保版,表现还相当不错~

再比如,众安尊享e生可以报销外购药

这一点其实你非常有用,在治疗癌症等重疾时,可以节省一大笔费用支出。

但并不是所有的“外购药”都可以报销,外购药指的是免疫药和靶向药两类,除此之外的外购药物不报。

尽管如此,尊享e生的外购药物报销仍然是非常大的一个优势。

最后,像一些低端医疗险,十步都是不建议购买的。

像什么宝贝卡,保额不高,还有500免赔额,报销比例也就60%-70%,还仅限社保内用药

这样的产品千万别买,买了就是浪费钱。

……

今天的内容和知识比较散、杂,但是一定有用,

光是整理资料、打电话确认就用了很久,

建议大家可以收藏,以便不时之需。

当然,动动小手转发一下,分享靠大家嘛~